从事借贷咨询多年,我们见过大量令人惋惜的案例:不少客户本身仅存在短期查询偏多的轻微征信瑕疵,收入、资产底子并不差,只要规范养护3-6个月即可恢复正规低息融资资质。却因为缺乏对银行风控逻辑的认知,病急乱投医,最终让可逆的小问题演变为重度信用风险,彻底失去银行信贷准入资格。

2026年银行业风控模型完成多轮迭代,审批维度早已从“单一逾期考核”转向“全维度信贷行为评估”——借贷稳定性、负债结构、查询密度、履约习惯均为核心评分项。征信花本质上是短期行为导致的评分下降,尚有修复空间;可一旦踩中以下5条风控红线,很可能造成不可逆的信用损伤。

☞5类高危操作:从银行风控逻辑拆解为何不能碰1. 禁止高频授权查询与多头申贷,避免触发高风险预警

很多人存在认知误区:“只是点一下测额度,不借钱就不会影响征信”。实际上,所有“贷款审批”“信用卡审批”类查询均属于硬查询范畴,每一次授权都会在征信报告留下永久记录,与最终是否放款无关。

从银行风控模型的底层逻辑来看,短期内硬查询密度与客户违约概率呈显著正相关。行业通用标准为:

3个月内硬查询超6次:纳入“资金紧张类”客群,多数产品降低审批额度;

3个月内硬查询超10次:绝大多数信用贷自动审批环节直接拒贷。

多头申贷会进一步强化“四处融资、偿债能力不足”的风险标签,形成“越申越拒、越拒越申”的负向循环,持续拉低征信综合评分。

2. 杜绝以贷养贷与债务嵌套,防止风险等级跳级

以贷养贷、拆东补西是征信从“花”到“黑”的核心转折点,也是银行风控重点识别的高危行为。

借新还旧看似暂时缓解了还款压力,实则会造成两个不可逆的负面影响:

持续推高负债总规模,拉高债务收入比,突破银行的负债容忍阈值;

借贷账户数量持续增加,多笔小额零散负债的结构,会被系统判定为“现金流高度紧张、依赖滚动负债维持周转”的典型特征,直接上调风险等级。

长期以贷养贷最终会导致债务崩盘,不仅征信彻底受损,还会陷入高额息费的债务泥潭。

3. 警惕付费洗白征信骗局,坚守合规修复底线

市面上“内部渠道删改征信”“付费快速修复逾期”均属于明确的诈骗行为。

个人征信数据由中国人民银行征信中心统一管理,采用全国集中统一的数据库架构,任何机构和个人都无权擅自修改、删除真实有效的信用记录。所谓“征信修复”,要么是收取服务费后失联的纯诈骗,要么是伪造异议材料向银行提交申诉的违规操作;后者一旦被核实,申请人会被纳入银行失信黑名单,反而造成更严重的信用惩戒,同时存在个人信息泄露的重大风险。

合规的征信异议仅适用于非本人原因导致的错误记录,可通过官方渠道免费申请,不存在任何“加急通道”“内部权限”。

4. 不可忽视小额逾期,避免新增不可逆信用污点

不少人抱有“征信已经花了,几块钱的小额逾期无所谓”的侥幸心理,这是非常危险的认知偏差。

无论逾期金额大小,只要未按合同约定按时还款,都会被上报至征信系统,形成正式逾期记录。该记录自欠款结清之日起,将在征信报告中保留5年,无法提前消除。

原本仅为查询超标的可逆瑕疵,叠加逾期记录后会直接提升风险等级,大幅拉长征信恢复周期,甚至直接失去所有正规信贷产品的准入资格。哪怕是几元、几十元的小额欠款,也需足额按时偿还,切勿因小失大。

5. 谨慎对外提供担保,避免无端承担连带信用风险

对外提供贷款担保绝非单纯的“人情帮忙”,而是实打实的或有负债,会直接体现在个人征信的担保信息项中。

根据担保规则,一旦被担保人出现逾期违约,担保人需要承担连带还款责任,同时逾期记录也会同步体现在担保人的征信报告中。即便被担保人正常还款,这笔担保金额也会被银行计入担保人的隐性负债,直接影响其自身的贷款审批额度与通过率。

征信养护阶段对外担保,相当于无端增加自身信用风险敞口,稍有不慎就会让前期的养护努力全部付诸东流。

☞:

征信花本质上是短期信贷行为导致的评分下降,不存在“不可逆”的属性。核心原则是:停止新增风险行为,优化负债结构,保持稳定的履约记录,通过时间稀释查询记录的影响。

最后想跟大家说:就像过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

网上各种博主分享的攻略很多,但都是基于大众群体的标准大纲,个体有差异,你没必要自己对着银行的“黑盒系统”瞎琢磨,也不用因为被拒几次就否定自己。主动性张口找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

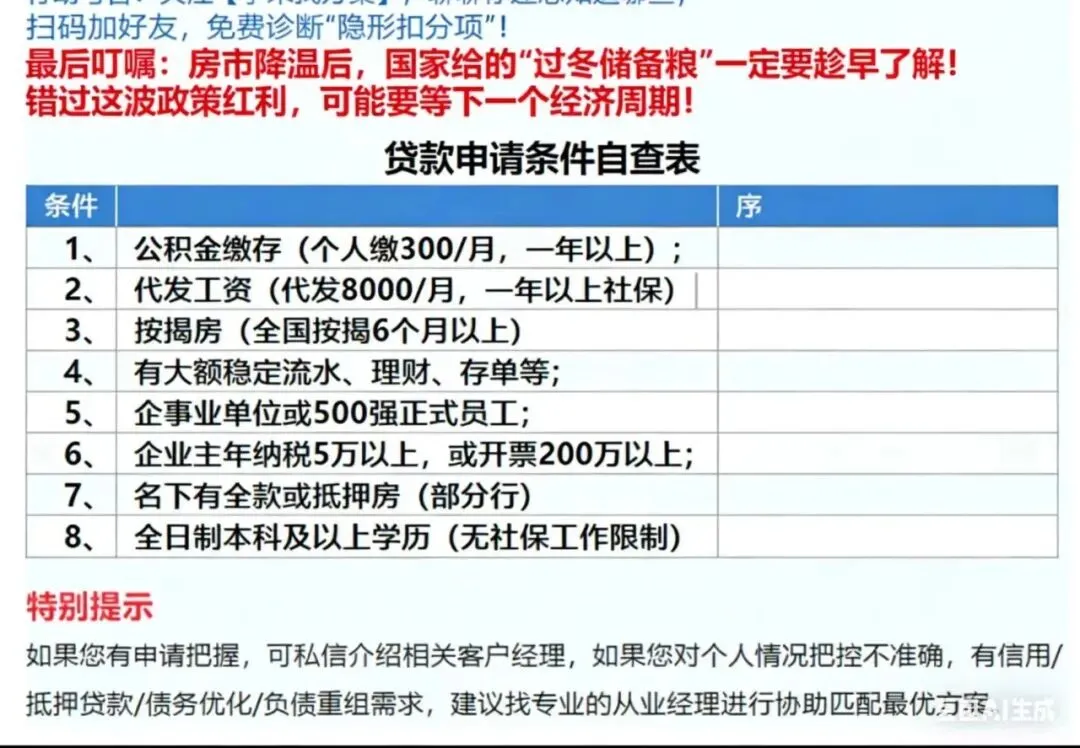

同时针对有新增贷款计划的普通客群,我们按基本要求整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

我们立足深圳,为全国经营满两年的小微企业,个体户及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎(实力渠道)交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。