☞:新闻里的钱,为啥到不了我手里?

前阵子跟开社区菜馆的李哥喝茶,“天天看新闻说降息放水,市场上钱多得很,怎么我想贷点钱翻新店、备食材,跑两家银行要么额度低,要么审批卡得严?我这店开了五六年,流水一直稳,怎么就拿不到钱?”

在深圳做了十来年企业服务,每年都有老板跟我说一模一样的话,这两年尤其多。但成交周期明显拉长——不是没需求,是有条件的投资人都在观望,都捂着钱袋子。

大家理解的:不是你经营得不好,也不是你不够努力,是放水的路子,压根没通到咱们小商家这里。

1.觉得 资金在体系内空转,没流进小生意

银行间市场利率一直很低,说明金融系统里的钱确实很充裕。但落到咱们中小企业头上,综合融资成本依然不低,审批流程也严。

说白了就是:大水池子是满的,可接到咱们街边店、小工厂的水管是堵的。尤其是本地做餐饮、零售的个体户,没抵押物、没规模体量,天然就在资金传导的最末端,觉得很难直接吃到放水的红利。

2. 觉得 机构更求稳,钱都往大企业走

前几年行情好的时候,银行愿意给中小微放款,大家一起赚,风险也能分摊。现在大环境变了,银行整体偏保守,宁可把钱低息放给大企业、有背书的项目,也不愿意冒风险借给小商家。

这不是某一家银行的问题,是整个体系的结构性选择,咱们单个老板改变不了。

3. 觉得 消费转不动,钱的流速变慢了

现在愿意多储蓄的人越来越多,占比都创了新高。有钱的不敢投资,没钱的不敢消费,整个社会的钱转得慢了,生意自然就难做。

消费萎靡订单减少企业不敢扩产继续收缩,形成了循环,老板们自然觉得钱越来越难赚、周转越来越紧。

☞:其实当下本地老板最该做的4件实事

大环境咱们改不了,但能把自己手里的事做扎实,熬过去、等机会。

1. 先把经营做规范

这是唯一你能完全掌控的事。账目清清楚楚、流水稳定连续,银行和机构一看就愿意谈,比说多少好话都管用。

很多老板不是资质不够,是公私账混在一起、流水乱七八糟,好好的经营资质白白浪费了,太可惜。

2. 死磕成本,绝不盲目扩张

今年能稳稳活下来的老板,全是控成本控到极致的。非核心的投入先全部暂停,能外包的就别自己招人做,先把现金流的安全线守住,比什么都重要。

手里有粮,心里不慌,别看着什么项目都想碰,先保住基本盘再说。

3. 盯紧本地政策红利

十五五开局,各大经济圈、区县域经济都有不少扶持红利。本地的各类经营补贴、贷款补贴、专项产品、专项申报通道,平时多关注、多打听,符合条件的就去了解。

很多老板天天忙着盯店里的事,政策送到家门口都不知道,平白错过了不少好处。

4. 合规经营,别踩红线

这个阶段,任何一点不合规的操作,都可能成为压垮你的最后一根稻草。税务、经营、用工各方面都守好规矩,踏踏实实做事,看起来慢,反而是最长久、最稳的路子。再养好个人信用

☞ 银行放水从来不是阳光普照,不会平白落到每一个老板头上。但先把自身经营做扎实,辅以优质的信用,你才能接得住。

最后想跟大家说:就像过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

网上各种博主分享的攻略很多,但都是基于大众群体的标准大纲,个体有差异,你没必要自己对着银行的“黑盒系统”瞎琢磨,也不用因为被拒几次就否定自己。主动性张口找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

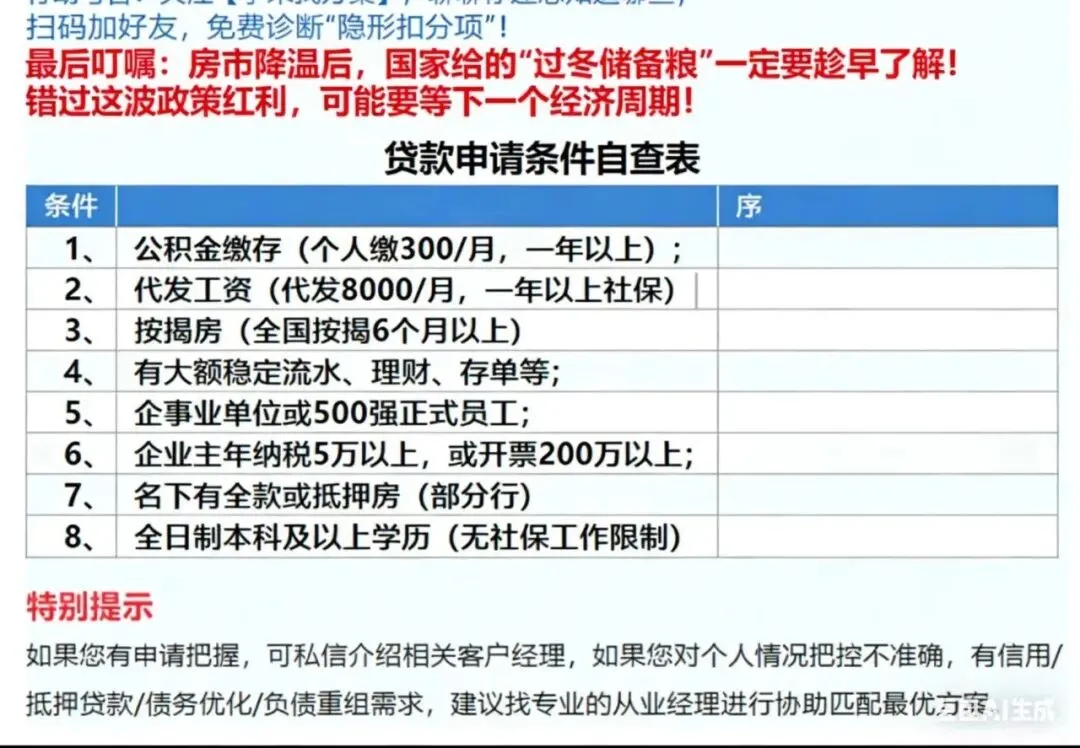

同时针对有新增贷款计划的普通客群,我们按基本要求整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

我们立足深圳,为全国经营满两年的小微企业,个体户及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎(实力渠道)交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。