很多创业者、职场财务从业者、中小老板,只知道贷款、上市两种融资方式,面对扩张、周转、研发资金缺口时,只会一头扎进银行借贷,要么承担高额利息,要么因为资质不足被拒。实际上企业拥有一套完整、分层的融资体系,分为内源融资(企业自有资金)和外源融资(外部引入资金)两大核心赛道,每一类渠道都有适配的企业阶段、成本、优缺点。

这张金融思维导图完整覆盖市面上全部主流募资方式,从初创小微企业到上市公司全覆盖,清晰拆解每一种融资工具的底层逻辑、适用场景,读懂这张图,就能根据自身企业规模、发展阶段,搭配最低成本、最合适的资金方案,避开融资踩坑。

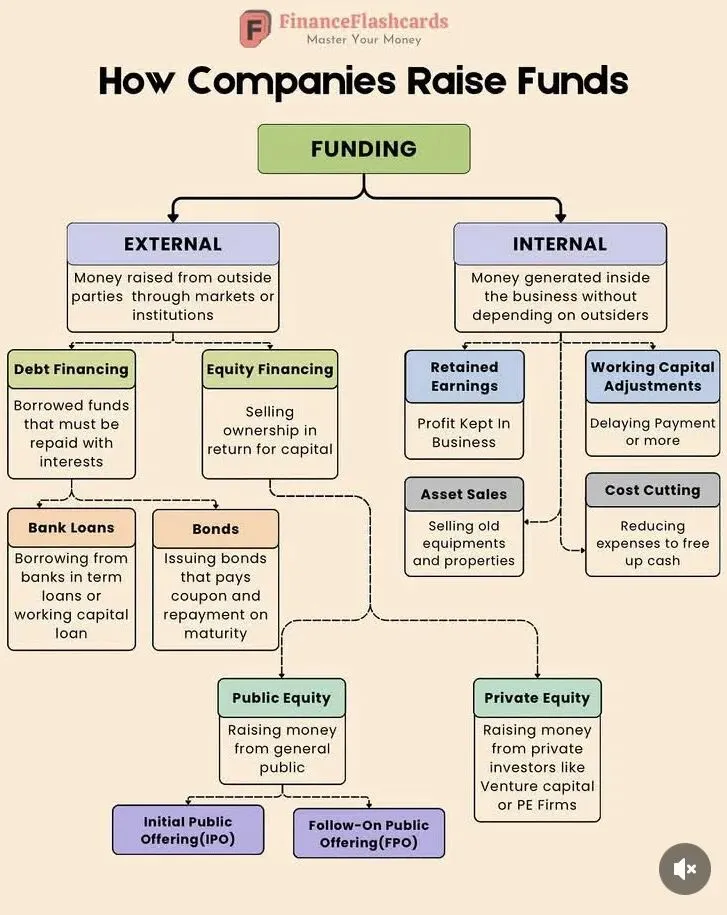

一、思维导图全文

企业如何筹集资金

资金筹集(FUNDING)

两大一级分支:外源融资(EXTERNAL)、内源融资(INTERNAL)

第一大类:外源融资 EXTERNAL

通过资本市场、金融机构,向企业外部主体募集资金

细分两大模式:债务融资、股权融资

1. 债务融资 Debt Financing

借来的资金,到期必须还本付息

下设两种渠道:

① 银行贷款 Bank Loans

向银行申请的分期长期贷款、流动资金周转贷款

② 公司债券 Bonds

发行债券,定期支付票面利息,到期一次性偿还本金

2. 股权融资 Equity Financing

出让企业部分所有权,换取外部资本金

下设两大分支:公募股权、私募股权

① 公募股权 Public Equity

面向社会普通大众公开募资

渠道细分:

首次公开募股(IPO):企业第一次登录公开市场发行股票

增发新股(FPO):企业上市后,再次公开发行股票募资

② 私募股权 Private Equity

面向专业私人投资者募资,例如风险投资VC、私募股权PE机构

第二大类:内源融资 INTERNAL

依靠企业自身经营产生现金流,无需依赖外部投资方、金融机构

细分四大渠道:

1. 留存收益 Retained Earnings

企业经营盈利后,不向股东分红,留在公司内部用于经营扩张

2. 资产变卖 Asset Sales

出售闲置老旧设备、不动产、闲置资产换取现金

3. 营运资金调整 Working Capital Adjustments

调整经营往来款项,例如延迟对外付款、加快应收账款回款,盘活现金流

4. 成本削减 Cost Cutting

压缩非必要经营开支,释放闲置现金

二、深度解读:内源、外源融资底层逻辑与优劣对比

企业所有融资行为,本质都是权衡资金成本、控制权、偿债压力三者的取舍,内源融资和外源融资天然存在完全相反的特性,也是企业在不同发展阶段选择融资方式的核心判断标准。

内源融资是企业的“安全垫”,也是成本最低的融资渠道,这是绝大多数成熟企业优先选择它的核心原因。留存收益不需要支付利息、不需要稀释创始人股权,不会产生刚性还款压力,是企业扩张最安全的资金来源。资产变卖、营运资金调节、降本增效,全部是短期快速补现金流的手段,适合企业短期周转应急。

但内源融资有无法突破的天花板:资金规模完全绑定企业自身盈利水平,小微企业、初创亏损企业根本没有留存利润可以动用;变卖固定资产会削弱长期生产经营能力;一味延迟付款、压缩成本,长期会破坏供应链合作、团队稳定性。所以内源融资仅适合盈利稳定、仅需要小幅资金补充的成熟企业,无法支撑大规模扩产、赛道转型这类大额资金需求。

外源融资是企业做大做强的核心抓手,分为债务、股权两条完全不同的路径,二者风险、代价天差地别。

债务融资(银行贷款、发债)的核心特点是不稀释股权,创始人可以完整守住企业控制权,但存在刚性偿债义务。无论企业盈利与否,到期都必须按时支付利息、归还本金,一旦经营下滑现金流断裂,极易出现逾期、失信,甚至抵押物被处置,对小微企业容错率极低。银行贷款门槛高,看重企业营收、抵押物;企业债券仅适合规模大、信用评级优质的上市公司、大型集团,中小企业基本无法涉足。

股权融资则不需要偿还本金,投资方和企业共担经营风险,亏损时无需向投资人兑付资金,非常适合前期持续烧钱、暂无盈利的科创、初创公司。但代价是永久稀释创始人股权,出让企业所有权,后续分红、重大决策都需要和投资方协商,VC、PE机构往往会附加业绩对赌、回购条款,一旦业绩不达标,创始人可能失去公司主导权。公募股权IPO、FPO募资规模最大,但合规、审计、披露成本极高,监管约束严格,适合发展到成熟期、具备稳定盈利的头部企业;私募股权门槛更低,适配各阶段初创、成长型公司。

从企业生命周期来看,初创无盈利企业,只能选择内源降本、VC私募股权;成长期盈利稳定的中小企业,优先银行贷款+留存收益搭配;行业头部成熟上市公司,可以灵活组合发债、定增、内源资金,搭建多元化资金池。单一依赖某一种融资渠道,都会埋下巨大经营风险:只靠贷款会背负沉重债务压力,只靠股权融资会持续稀释控制权,完全依赖内源资金则会错失扩张窗口期。

三、延伸扩展:分阶段企业融资落地搭配方案

看懂理论分类只是基础,不同体量、不同发展阶段的企业,有一套可直接落地的融资组合策略,避开单一渠道带来的经营风险。

阶段一:初创小微企业(成立0-3年,暂无稳定盈利)

核心痛点:无抵押物、营收薄弱,银行贷款难以获批,内源资金微薄。

优先融资组合:内源融资为主,少量私募股权为辅。

内源落地动作:严格执行成本削减,砍掉非必要广告、行政、差旅开支;优化营运资金,缩短客户账期、适度和供应商协商延后付款;闲置电脑、设备、办公场地转租变卖,快速补充运营现金流。

外源补充渠道:对接天使投资人、小型VC机构,少量出让股权换取启动资金,尽量避免高息信用贷、民间借贷这类债务融资。

避坑提醒:初创企业不要盲目大额举债,没有稳定利润覆盖利息,极易出现资金链断裂,股权出让比例建议单次不超过10%,避免过早丧失控制权。

阶段二:成长型中小企业(成立3-8年,稳定盈利,计划扩产拓客)

核心痛点:有稳定营收,但自有留存收益不足以支撑大规模扩张,既不想过度稀释股权,又担心贷款利息过高。

优先融资组合:内源留存收益+银行中长期流动资金贷款,双渠道搭配。

内源落地动作:调整分红政策,减少股东年度分红,把大部分利润转为留存收益,作为扩张基础资金;梳理闲置厂房、设备,处置低效资产回笼现金。

外源落地动作:用企业营收、固定资产做抵押,申请银行经营贷,优先选择低息政策性普惠贷款;除非计划大幅开拓新赛道,否则暂缓引入大额PE股权融资,守住企业控制权。

资金配比建议:60%内源自有资金,40%银行债务资金,平衡成本与股权稀释风险。

阶段三:成熟大型企业/上市公司(稳定盈利,大额研发、并购需求)

核心痛点:单次资金需求体量巨大,单一渠道无法满足,需要多元化资金池平衡成本、控制权、偿债压力。

完整多元融资组合,灵活调配四类渠道:

1. 内源长期基底:持续积累留存收益,常态化降本、盘活固定资产,作为日常运营基础资金;

2. 低成本债务渠道:发行企业中长期债券,相比银行大额贷款,票面利息更低,拉长还款周期;搭配短期银行流动贷应对临时周转;

3. 公募股权渠道:当企业需要十亿级以上并购、研发投入时,启动FPO公开增发募资,募资体量最大;

4. 私募补充渠道:定向引入PE机构做战略投资,用于细分赛道布局,相比公开增发流程更简洁。

成熟企业核心思路是分散融资渠道,控制整体资产负债率,不单一依赖股权或债权,把综合资金成本压到最低,同时牢牢把控企业经营主导权。

话题讨论

你的企业目前处于哪个发展阶段?日常主要依靠哪种方式筹集资金?

你在贷款、对接投资、调整现金流的过程中,踩过哪些融资大坑?欢迎在评论区分享经验与避雷心得。