很多企业老板对贷款有一个误判:

只要公司在经营,就“应该”能贷到钱。

但现实不是这样。

银行不会通知你被拒。

它的方式更隐蔽:

不通过、不解释、不回复。

你以为是“材料不够”。

实际上可能是——

你的企业已经被系统归类为:低授信优先级。

---

今天这份自测,不是为了让你“了解融资”

而是帮你判断一件更现实的事:

你现在到底还在不在银行的“可融资名单”里。

---

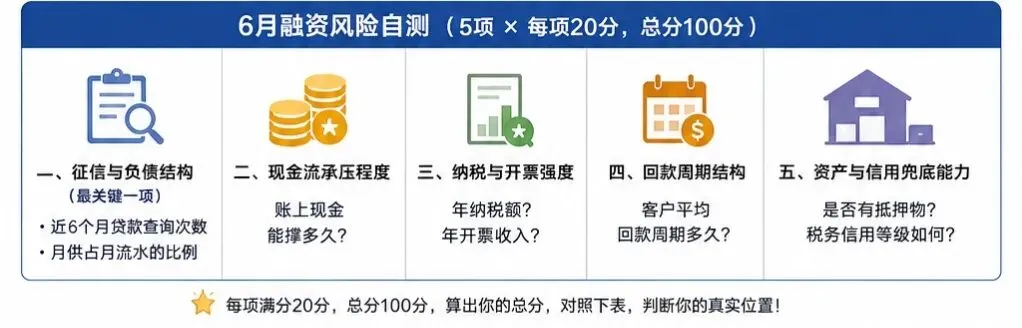

6月融资风险自测(5分钟)

以下5项,每项20分,总分100分。

不是用来优化企业的,是用来判断“还能不能融资”。

---

一、征信与负债结构(最关键一项)

自测:

· 近6个月贷款查询次数

· 现有负债月供占月流水的比例

评分:

· 20分:查询≤3次 + 月供占比<30%

· 10分:查询4-6次 或 月供占比30%-50%

· 0分:查询>6次 或 月供占比>50%

? 现实情况:

银行最先看的不是你赚多少钱,而是:

你“缺钱的程度”是否异常。

查询频繁 + 高负债 = 系统直接判定为:资金链紧张客户。

⚡ 如果你的得分为0分,千万不要再点任何网贷。文末扫码备注「征信」,我发你《征信修复+负债重组步骤表》。

---

二、现金流承压程度

自测: 账上现金能撑多久?

评分:

· 20分:≥3个月

· 10分:1-3个月

· 0分:<1个月

? 现实情况:

现金流不是经营问题,是风险信号。

现金越紧,银行越倾向认为:

你在“借钱续命”,而不是“扩张经营”。

⚡ 得分≤10分,文末扫码备注「现金流」,领取《现金流紧张企业的融资产品清单》。

---

三、纳税与开票强度

自测: 年纳税额?年开票收入?

评分:

· 20分:纳税≥5万 或 开票≥300万

· 10分:纳税1-5万 或 开票50-300万

· 0分:低于此标准

? 现实情况:

没有数据,就没有信用模型。

银行不会“相信你在赚钱”,只相信:

税务系统有没有记录你赚钱。

⚡ 分数偏低,很多省份的首贷贴息6月30日截止。私信回复「纳税+行业」,我帮你查是否符合。

---

四、回款周期结构

自测: 客户平均回款周期多久?

评分:

· 20分:<60天

· 10分:60-120天

· 0分:>120天

? 现实情况:

账期越长,不是业务越大,而是:

资金被客户长期占用。

银行会认为你现金流不确定性高。

⚡ 得0分的朋友,文末扫码回复「回款」,我发你3个正规保理公司的对接门槛。

---

五、资产与信用兜底能力

自测: 是否有房产/设备/存货?税务信用等级如何?

评分:

· 20分:有抵押物 或 税务信用M级及以上

· 10分:部分资产可用 / 信用一般

· 0分:两者都弱

? 现实情况:

没有抵押,不是不能贷。但意味着:

你只能进入“更严格的信用筛选通道”。

⚡ 无抵押但有需求,私信回复「无抵押+行业」,我发你可申请的银行产品名单。

---

总分结果:判断你的真实位置

算完分数,对照下表:

---

80-100分(优质客户池)

· 现实:你仍在银行优先名单里

· 可申请:信用贷、低息经营贷、政策性资金

· 扫码备注「优质」,发你《当前利率最低的3家银行产品对比表》

50-75分(可融资但不优先)

· 现实:银行会看你,但不会优先批你

· 适合:担保类贷款、政策性贴息产品、分阶段融资

· 扫码备注「优化」,免费拿《中等资质提额方案》

0-45分(高风险评估区)

· 现实:很难用常规方式贷到钱

· 建议:先做结构优化,再进融资市场

· 扫码备注「诊断」,给你15分钟免费一对一梳理(每天仅5个名额)

---

一个容易被忽略的事实

银行审批不是“通过/不通过”二元选择。

而是三层筛选:

1. 是否优质客户

2. 是否普通客户

3. 是否高风险客户

绝大多数企业的问题是:

不知道自己已经掉到了哪一层。

---

如果你想知道自己的真实融资位置

把你的得分情况发过来。

我会帮你判断三件事:

1. 你当前在哪个银行评分层级

2. 哪一项在拖低你的融资能力

3. 下一步优先补哪一块最有效

(信息有限,只处理少量深度评估)

---

扫码领取你的专属诊断

? 扫码添加微信 ?

备注「年中诊断」优先通过

每日仅限5个免费咨询名额

---

备注

融资不是申请问题,是结构问题。

看懂结构,比多跑几家银行更重要。

---

声明

本文内容基于行业常见融资逻辑与经验总结整理,仅供企业经营与融资决策参考,不构成任何形式的贷款承诺或金融产品推荐。

银行审批结果受多种因素综合影响,包括但不限于政策变化、地区差异及企业个体情况,实际结果以金融机构最终审核为准。

文中涉及的优化建议与工具说明,不构成对任何结果的保证。如涉及具体融资需求,请结合自身情况谨慎决策,必要时咨询具备资质的专业机构。