只有央行+科技部+工信部统一认定的7类国家级资质,才能通吃低息贷款+贴息+补贴+税收减免

一个做企业服务的朋友,上个月差点跟客户翻脸。

客户花3.8万找中介申报了"区域瞪羚企业"和"区域独角兽"两个名头,拿着证书去银行办科创贷,客户经理翻了翻说:这个我们不认,您有科技型中小企业入库或高企证书吗?

客户懵了。再拿去申请政府贴息,窗口回复更直接:不属于国家统一认定资质,不在补贴范围。

3.8万,白花了。更扎心的是,他本可以花几千块钱入库科技型中小企业,直接对接低息贷款+50%贴息。

这种事,不是个例。90%的科技企业都踩过同一个坑:分不清"地方资质"和"全国通用资质"。

先说一个残酷的现实——

✗ 地方特色科创名头

雏鹰、瞪羚、区域独角兽、市级科创企业

各市、区自己发文认定,规则随意定

出本市直接失效,银行不认,央行不纳入科技金融统计

✓ 国家统一科创资质

下文7大类,科技部/工信部顶层定统一标准

全国一张名单互认

通吃贷款+贴息+补贴+税收减免,没有例外

⚠️ 必须辟谣的高频误区

央行科创再贷款"白名单",不是央行单独审核企业。很多中介忽悠说可以"代办央行白名单",全是骗局。白名单只是从【科技型中小企业】里筛选创新积分60分以上的企业,底子还是科技部的资质。不存在独立的央行资质,也不存在代办通道。

全部按门槛从低到高排序,每类标注发证单位、有效期、2026最新可兑现权益,企业可以直接对照。

小微企业融资保底牌照

发证:科技部全国统一入库

有效期:一年一清零,每年必须重新入库

存量:全国超52万家,数量最多的正统科创资质

2026政策红利:

央行1.2万亿科创再贷款核心备选池,利率普遍3.0%-3.85% 深圳专属贴息50%,首次获贷企业70%,单家每年最高补50万 研发费用100%加计扣除,亏损结转延至10年 申请绝大多数市级、省级科创补贴的基础门槛

判断:门槛最低、花钱最少的正统科创资质。小微企业没拿到高企之前,先入这个库,是所有科创融资的入门基础。

科创圈硬通货·全场景通用

发证:工信部统筹全国认定

有效期:3年,到期全套重新评审,不主动续期直接作废

存量:全国45.6万家

2026政策红利:

所有银行科创贷标配准入条件,授信额度比普通企业高30%-50%,利率低0.5-2个百分点 所得税从25%降至15%,直接减10个点 深圳最高100万贷款贴息;研发费用加计扣除、设备更新贷款优先支持 国家级、省级科技项目申报核心门槛,招投标隐形加分

判断:知名度最高、用途最广的科创牌照。想做大额科创贷、大额补贴、所得税减免,优先拿高企。

专精特新必经跳板

发证:各省工信厅/深圳市工信局

有效期:3年,常年接收材料,按季度评审

存量:21.5万家

2026政策红利:

省级专精特新的强制前置门槛——2026新规明确,没有这个资质,绝大多数省份直接不让报省级专精特新 对接省内专精特新专项贷,享受地方贴息、稳岗补贴 纳入工信部优质中小企业名录,银行专项授信优先对接

判断:想拿专精特新的必经跳板。门槛比高企低,适合营收千万级的成长型企业提前布局。

区域优质中小企标签

发证:各省工信厅/深圳市工信局

有效期:3年,每年1-2个申报批次

存量:仅1.76万家,比创新型企业少一个量级

2026政策红利:

省内专项贴息贷款,利率比普通企业低1-1.5个百分点 地方稳岗、房租、研发补贴直接申报,单项目10-50万 申报国家级小巨人的唯一前置门槛,不能越级

判断:拿到之后是区域优质企业的分水岭,各类地方政策优先倾斜。

中小企业天花板·政策顶配

发证:工信部(国家级金字招牌)

有效期:3年,一年一批

硬性门槛:必须先有省级专精特新,不能越级申报

2026政策红利:

银行专项授信上浮30%-50%,利率全市场最低,普遍2.5%-3.2% 国家级专项补贴优先拨付,单家最高500万 央行科创再贷款重点支持对象,中长期设备贷、技改贷优先审批 招投标隐形加分拉满

判断:国内中小企业能拿到的最高科创牌照。拿到后融资、补贴、资源全部优先。

技术科研向顶级资质

发证:工信部+科技部联合评审

有效期:3年复核一次,不通过直接摘牌

存量:全国仅300家,极度稀缺

2026政策红利:

国家重大科技项目优先承接,研发补贴、课题经费优先拨付 知识产权质押融资额度最高放大至评估值80% 科技保险保费最高50%补贴

判断:不看营收,只看硬核自研能力。适合有核心专利、牵头行业标准、和高校共建实验室的企业。

细分行业龙头

发证:工信部

有效期:3年复核

存量:全国仅1500家

2026政策红利:

中长期设备更新专项贷,额度最高上亿,利率低至2.1% 国家级产业链配套扶持,上下游资源对接优先 产业资本、政府引导基金优先投资,上市培育绿色通道

判断:只针对制造业。要求细分赛道深耕5年以上,国内市场占有率名列前茅。拿到后享受超低利率中长期融资。

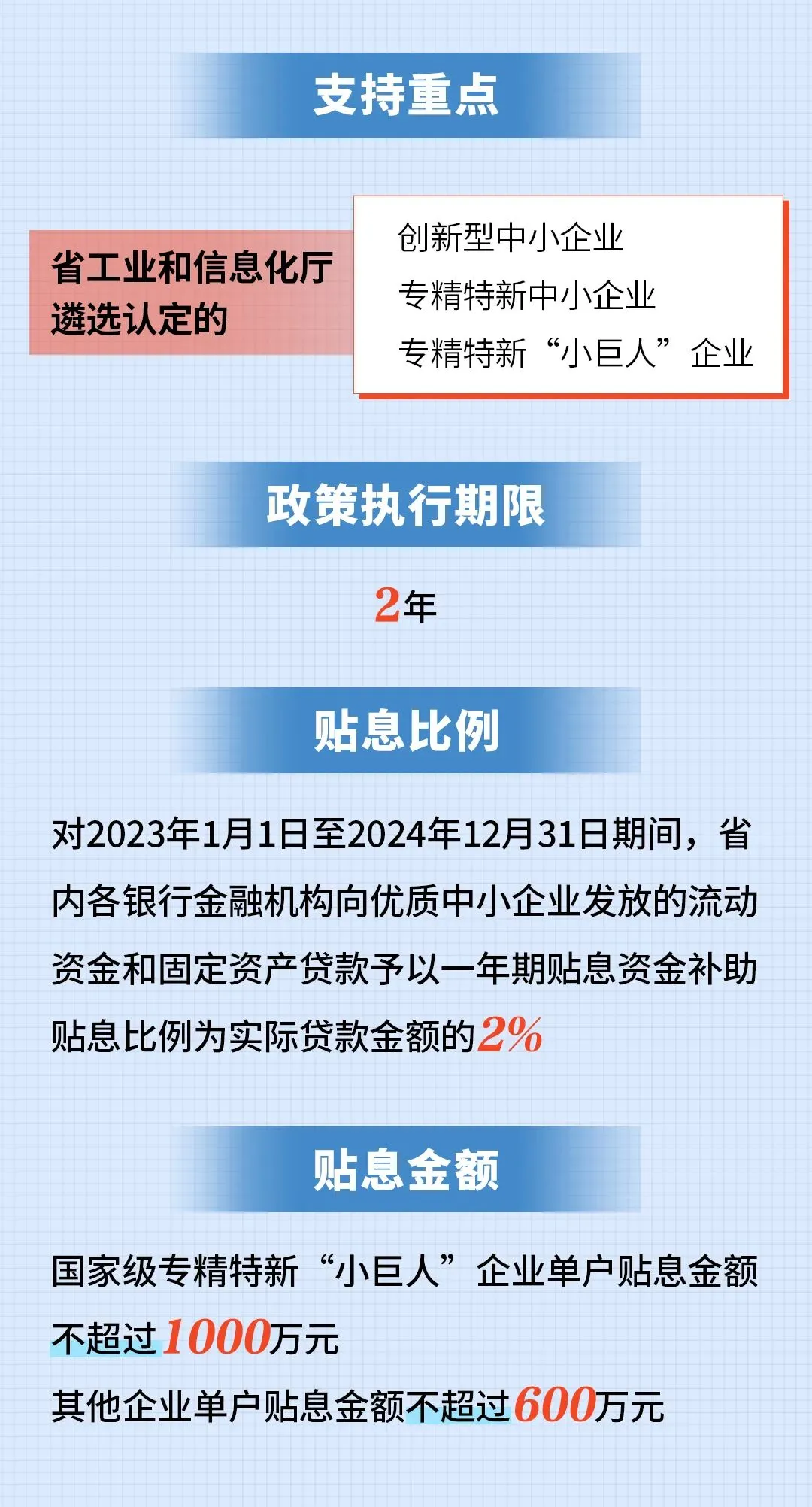

专精特新企业贴息政策示意

① 央行1.2万亿科创再贷款全面落地

额度从8000亿扩容至1.2万亿,再贷款利率降至1.25%。4月三部门联合发文,支持范围扩展至14个重点领域,将研发投入较高的民营中小企业正式纳入。只要纳入上述7类官方名录,即可对接,贷款成本比普通经营贷低1-2个百分点。

据国家发改委5月新闻发布会

② 科技型中小企业评价标准全面升级

新版评价办法大幅提高研发费用占比、发明专利数量、科技人员占比等核心指标权重,严格清退"伪科小"。入库后的企业银行授信额度更高、担保要求更低。

③ 深圳贴息政策升级

科技型中小微企业贷款利息最高补贴70%,高企、专精特新企业最高补贴100万,同时支持担保费、保险费补贴。

据深圳市科创委2026年6月发布

④ 科技保险全面覆盖

四部门联合发文,核心专利侵权、研发失败、产品责任等风险均可投保,地方政府最高补贴50%保费。

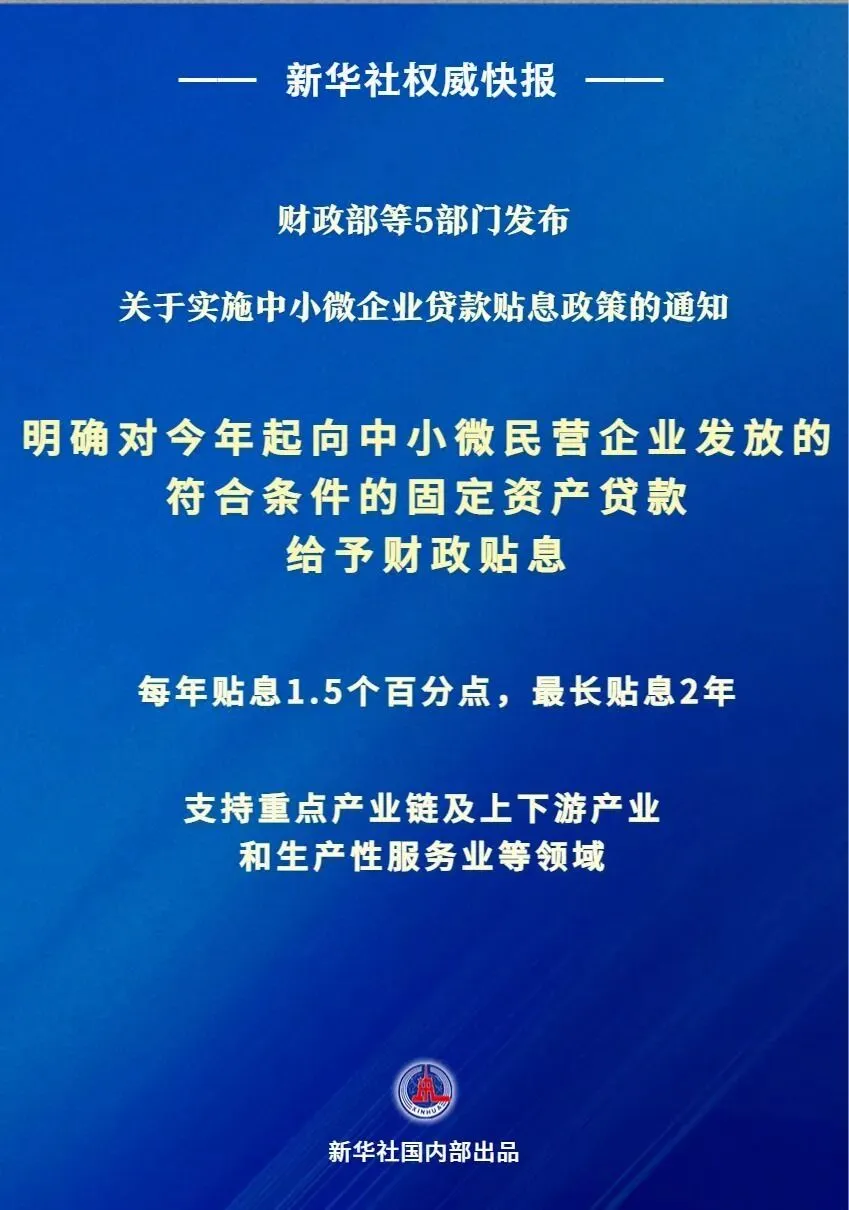

中小微企业贷款贴息政策

不用盲目全报,按企业阶段精准布局:

✅ 小微初创科技公司

优先入库科技型中小企业。成本最低、最快下证,直接对接银行普惠科创贷+50%-70%贴息,解决短期现金流。

✅ 营收千万级成长型公司

拿下高新技术企业,再拿创新型中小企业→冲刺省级专精特新。补齐专精特新前置条件,同步积累专利为高企铺路,对接更高额度低息贷款。

✅ 营收上亿骨干公司

高新技术企业与国家级小巨人可同步申报。打通大额低息融资、税收减免双线红利,对接国家级政策资源。

✅ 细分制造龙头公司

冲击制造业单项冠军、技术创新示范企业。对接国家级产业链政策、中长期设备融资,享受产业资本扶持。

每一张资质都直接对应真金白银

别再被中介忽悠报地方无效名头了。认准央行+科技部+工信部三大官方口径,精准申报、按需布局。

对于很多企业主来说,既要管业务又要管融资,精力分散,难以兼顾。政策明确要求"提供多元化综合金融服务",各地正在建立金融顾问工作室,汇聚银行、保险、财务税务等机构的专家,为企业提供"一企一策"的精准服务。

专业的融资顾问不是帮你"找关系、走捷径",而是帮你搭建一套企业自身的融资能力体系:诊断融资健康状况,制定系统的融资规划,对接最优信贷资源。建议企业主重视融资辅导能力建设,必要时引入专业融资顾问,系统梳理融资画像、规划融资策略、对接最优信贷资源,有需求的企业可私信沟通,定制专属规划方案。

? 注:本文政策信息综合自金融监管总局、央行、科技部、工信部官方文件及公开报道,具体申报条件以各部门官方公布为准。