☆ · ✿ · ♪ · ✿ · ☆

反向保理在人资行业的应用

核心企业确权,融资更轻松

✦ ✧ ✦ ✧ ✦

每到发薪日前,许多中小劳务公司老板的眉头就再难舒展。上百名派遣工人的工资要准时到账,可用工企业的服务费还在账期里“躺”着,一躺就是30天、60天甚至更久。想找银行借钱,轻资产运营、没有房产抵押、财务报表也不够“漂亮”,屡屡碰壁。这种两头夹击的困局,真的无解吗?

答案其实在一份“确权”里——依托核心用工企业的信用,反向保理正让融资变得简单高效。

让信用“换位”:反向保理是什么?

01

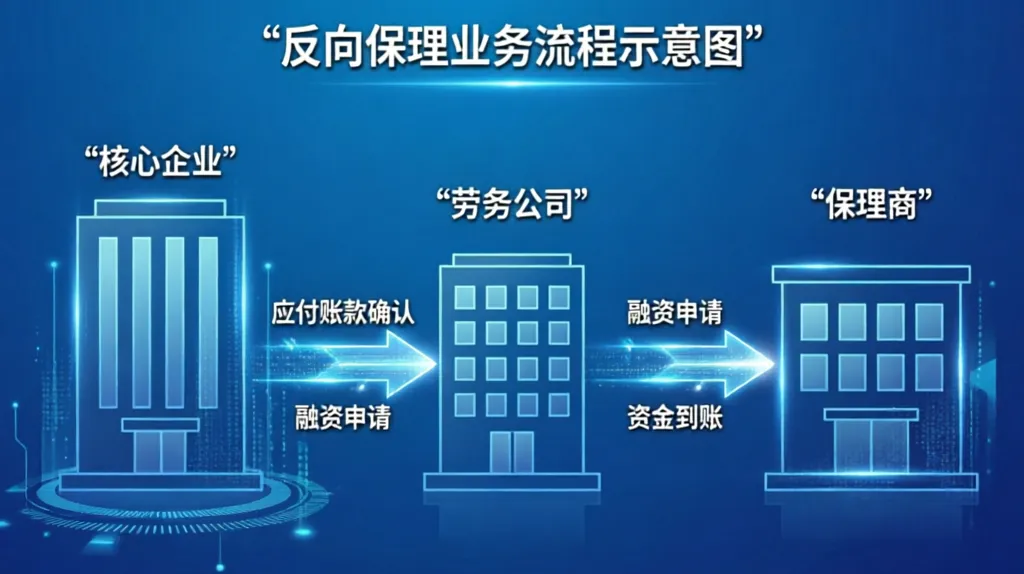

传统正向保理,是供应商把应收账款转让给保理商,保理商不仅要看买方信用,还要对供应商自身资质百般考量。而反向保理恰好“反”了过来:由资信优良的核心企业主动配合,甚至发起,对与劳务公司之间的应付账款进行确认,保理商便主要依据核心企业的信用,为劳务公司提供融资。

在人力资源行业,核心用工企业就是那块信用高地。只要它愿意确认真实、无争议的应付劳务费,劳务公司无需提供额外抵押,就能快速获得放款。

人力资源行业:反向保理的天然土壤

02

人力资源服务本身就是一个资金错配突出的领域。劳务公司签订派遣或外包合同后,必须按周或按月准时垫付成百上千人的工资、社保、公积金,而用工企业往往在服务完成后的次月甚至更久才能结算。这种“先出粮、后收款”的模式,将大量流动资金沉淀在应收账款里。

同时,劳务公司普遍缺少厂房、设备等硬资产,传统信贷寸步难行。但它们手里攥着的应收账款,对应的却是大型制造企业、物流龙头、知名电商平台等信用良好的核心企业。这正是反向保理最佳的应用场景——不看“房东有没有房”,只看“债主值不值钱”。

三大场景:解资金渴,抢增长机

03

场景一:发薪前的“过桥”

某劳务公司中标一家上市汽车工厂的产线外包项目,每月需垫付500余名员工薪资近300万元。而工厂按“先服务后结算”约定,次月底才能回款。通过反向保理,核心工厂确认应付账款,保理商在发薪日前即按应收账款80%-90%的比例放款,劳务公司从容发薪,融资成本在行业同类产品中具有竞争力。

场景二:扩张期的“弹药”

一家成长型劳务公司同时接到三份新合同,急需资金进行大量招聘、岗前培训和前期薪资垫付。自有资金不足,银行授信额度见顶。此时,新客户作为核心企业出具确权文件,保理商立刻基于新增应收账款发放融资,帮助劳务公司稳稳拿下订单,在竞争中突围。

场景三:旺季脉冲式用工

电商大促、节假日酒店保洁、年终物流高峰,短期用工量暴增,但高峰期过后才结算费用。反向保理以单笔应收账款为载体,无需重新申请综合授信,确权完成后即可快速推进放款,资金弹性强,让劳务公司敢接单、能接单。

确权流程:关键一步如何走稳?

04

反向保理的核心动作就是“核心企业确权”,它不只是一纸盖章,而是一套严密且具法律效力的操作流程:

1

第一步

劳务公司与核心企业签订真实、清晰的劳务服务合同,并已实际提供派遣或外包服务,形成合格的应收账款。

2

第二步

劳务公司向保理商提出反向保理融资申请,同时核心企业配合启动确权程序。

3

第三步

保理商审查用工企业的经营情况、征信与历史回款记录,并交叉核验劳动合同、考勤记录、工资发放流水与发票等,确保贸易背景真实无虚构。

4

第四步

核心企业向保理商出具《应收账款确认函》或在指定电子平台确权,明确应付金额、到期日和付款义务,并按照保理业务惯例,确认对该笔应付账款的无争议付款义务。

5

第五步

保理商扣除相应利息和费用后,将融资款发放给劳务公司。

6

第六步

账款到期,核心企业按确权路径付款至监管账户,剩余尾款清算后划回劳务公司。

整个过程中,“确权”既是信用基石,也是风控闸门。为了保证效力,越来越多的确权通过电子签约平台、区块链存证等方式完成,防篡改、可追溯,杜绝“萝卜章”风险。

风控为锚,在合规中实现融资

05

融资可以更轻松,但风控不能打折扣。真正专业的反向保理,必须在每一环都守住风险底线。

贸易背景真实性是生命线。

保理商需严格执行“四流合一”审核:合同流、服务流(考勤或任务记录)、发票流、历史资金流一致,严防虚构派遣人数、虚增应收账款骗取融资。哪怕核心企业确权了,若底层交易不实,都会引发法律与合规风险。

确权的独立与无因化。

核心企业出具的确认文件,应争取载明“不可撤销”的付款义务,并尽可能减少以服务质量争议为由拒付的空间,这样保理商才能获得相对干净的应收账款回款保障。

核心企业信用动态监控。

对用工企业要像银行授信一样严格:准入时评估其行业地位、财务稳健性、付款习惯和涉诉情况;放款后持续跟踪经营异动、司法风险,动态评估核心企业的回款能力。

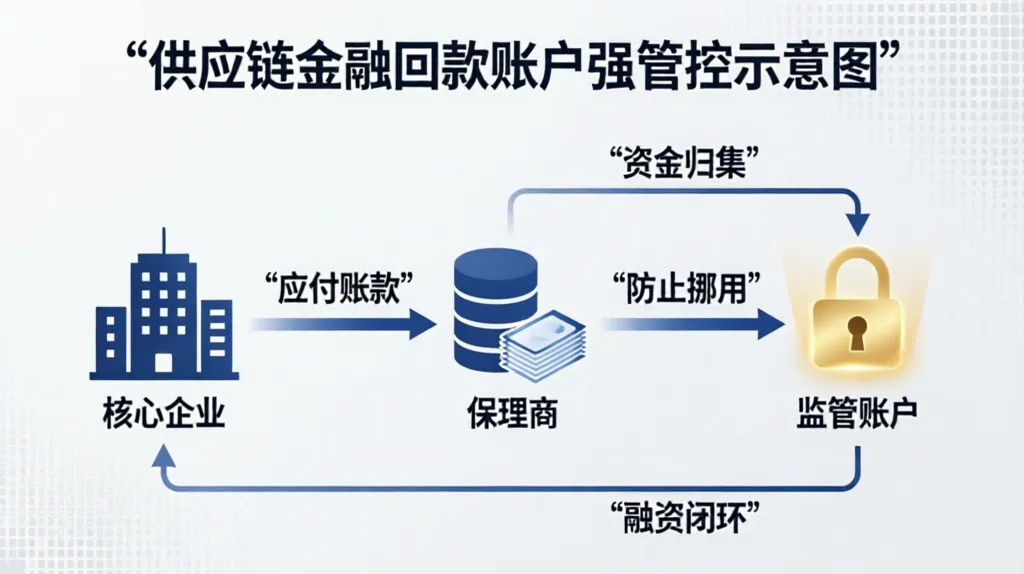

回款账户强管控。

核心企业必须将应付账款直接付至保理商指定监管账户,劳务公司不得中途变更或截留。账户监管结合资金归集,可有效防止挪用,确保融资闭环。

提升通过率的底层逻辑

中小劳务公司融资通过率低,并非没有资产,而是资产“长”在别人身上。反向保理将评审重心从劳务公司主体信用转移至核心企业债务信用,同时以严格确权固化还款来源。只要核心企业资质良好且愿意确权,即便劳务公司自身轻资产、财务数据一般,也能以相对低利率获得融资,通过率显著提升。

对核心企业而言,稳定了劳动力供应链,避免了因劳务公司资金断裂造成的断供风险,也提升了采购端议价和账期管理弹性,实现了真正的产融双赢。

小提示:关键卡点提前布局

反向保理能否顺利落地,核心企业的配合意愿是最大变量。大型用工企业的财务和采购流程复杂,用印审批链长,若事到临头才提融资确权要求,往往推进缓慢。

建议劳务公司在接洽新客户或续签合同时,就将配合确权作为商务谈判的友好议题提前沟通,争取写入合作条款或补充协议,成功率会高得多。

融资难不该成为人资服务商的枷锁。当发薪日和回款日之间的那条鸿沟,能被一张合法合规的确权函填平,轻资产的劳务公司就有更大的空间去专注服务、扩展规模。反向保理在人资行业的应用,不是绕开风控,而是用更聪明的风控,盘活本属于未来的现金流。

如需评估现有应付账款资产是否适合反向保理,可联系我司业务人员获取《应收账款保理准入清单》进行初步自检。

本文仅供参考,具体业务条款以与保理公司签订的正式合同为准。融资有风险,决策需谨慎。

END