我们在之前的报告中《美国互联网泡沫的复盘及启示》中提到,产业端泡沫是投资过程中需重点警惕的重要风险,延续这个思路,我们发现当前AI产业发展过程中,云厂的实际算力需求大幅增长,其高额资本开支与订单和相关业绩增长匹配度较高,但同时云厂和大模型公司融资规模较大,融资已经成为整个产业链重要的底层需求来源,当前企业融资环境已转变为AI产业发展的重要变量。

融资背景:云厂的主要融资需求来自高额资本开支对企业现金流压力加重。受益头部大模型公司的长期算力合同,谷歌,微软,亚马逊和甲骨文的合计RPO/backlog从25Q2的0.8万亿美元左右增长至26Q1的2万亿美元左右,叠加其他厂商及自身的算力需求,当前云厂的资本开支相较需求仍然不够。但另一方面,高额资本开支对现金流还是产生了较大压力,我们认为核心原因是长期订单的非线性转化以及云厂自身产能受限,在现金流承压的情况下,云厂需要持续对外融资来满足外部订单及自身的算力需求。大模型公司方面,尽管企业ARR呈现快速增长状态,但大部分大模型公司仍然处于亏损状态,对外融资同样是其加速研发,扩大营收体量的重要途径。

融资方式:从24年开始,云厂债务融资规模不断扩大,各家的节奏有所不同,不过总体来看大额债券融资的启动时间与大规模订单的时点契合度较高,主要集中在25年下半年并呈现持续增长的态势。同时在资产负债率提升的背景下,云厂的融资方式开始转向股权融资,例如今年6月谷歌母公司Alphabet发布公告,计划通过股权发行筹集800亿美元资金。此外,云厂也在采用其他手段作为补充,例如SPV或客户共同承担资本开支的模式。大模型公司方面,此前的融资主要来自一级市场。而头部厂商在一级融资规模已经达到百亿级别后开始转向IPO,Anthropic和OpenAI均计划于年内上市。

企业融资环境对AI行情的影响:企业融资环境在AI产业发展中的重要性在增加。一方面, AI产业的发展已经和融资发生深度联系,大模型公司的融资通过ARR增长和下单节奏进一步影响云厂业务增长,而云厂的融资通过其资本开支进一步影响上游供应链;另一方面,从债务市场,一级市场和二级市场来看,当前流向AI产业的资金规模已经相当庞大,其自身更容易受到融资环境的影响。结合当前企业融资环境与AI产业发展的紧密联系,我们认为可以从两方面跟踪AI行情:1)金融层面,重点关注宏观流动性,债务融资指标以及股票价格本身;2)行业层面,重点关注大模型ARR以及云厂AI云业务增速和资本开支的匹配程度。

风险提示:宏观经济波动风险、新兴技术进展不及预期风险、行业增速下滑风险等。

正 文

我们在之前的报告中《美国互联网泡沫的复盘及启示》中提到,产业端泡沫是投资过程中需重点警惕的重要风险,延续这个思路,本篇报告仍将聚焦在产业端来研究本轮AI行情的延续性。我们发现在AI产业发展过程中,云厂的实际算力需求大幅增长,其高额资本开支与订单和相关业绩增长匹配度较高,但同时云厂和大模型公司融资规模较大,融资已经成为整个产业链重要的底层需求来源,我们认为当前企业融资环境已转变为AI产业发展的重要变量。因此本文将从融资背景、融资方式和融资环境因素影响等三方面来进一步研究融资环境与AI行情的关联。

云厂:高额资本开支对企业现金流压力加重

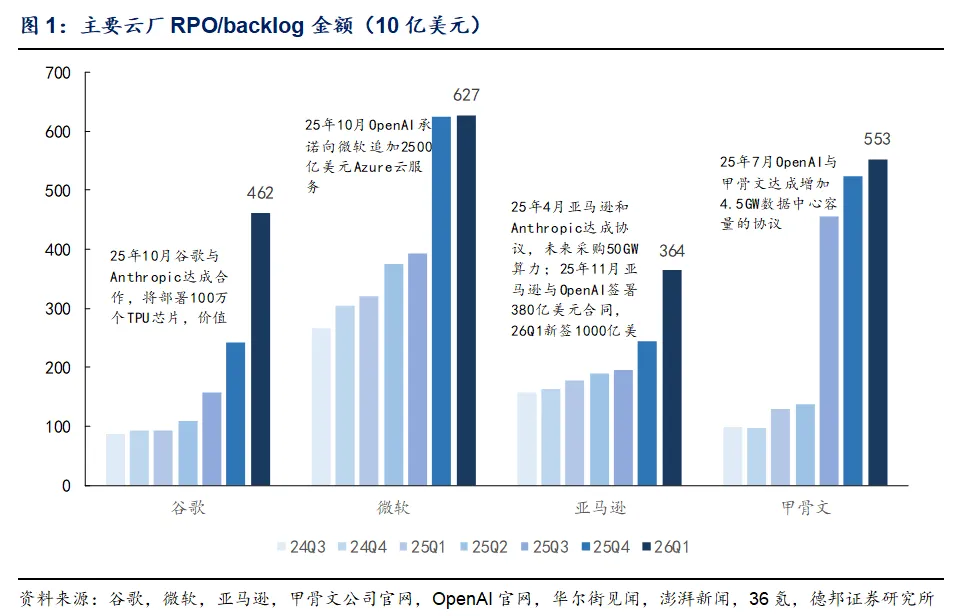

受益下游需求,云厂RPO(剩余履约合同)普遍从25Q3-26Q1间大幅增长,谷歌,微软,亚马逊和甲骨文的合计RPO/backlog从25Q2的0.8万亿美元左右增长至26Q1的2万亿美元左右。值得注意的是,云厂长期合同的大幅增长主要来自OpenAI和Anthropic两家头部大模型公司。

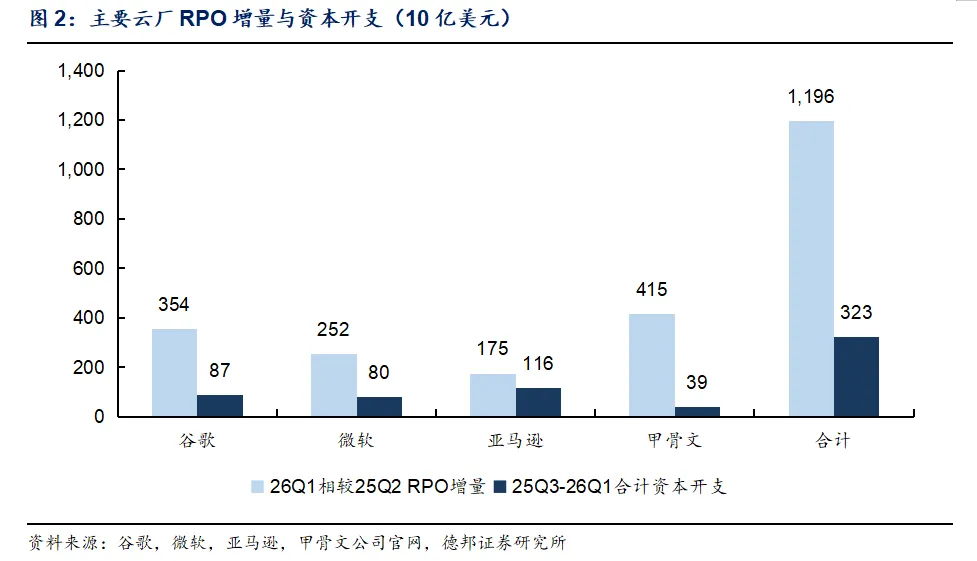

在订单驱动下,云厂资本开支进一步增长。我们以2025年Q2末作为起点,可以看到谷歌,微软,亚马逊和甲骨文的RPO合计增长为1.2万亿美元,而25Q3-26Q1云厂资本开支合计为3230亿美元左右,单纯这部分外部需求都大于当前云厂的资本开支。

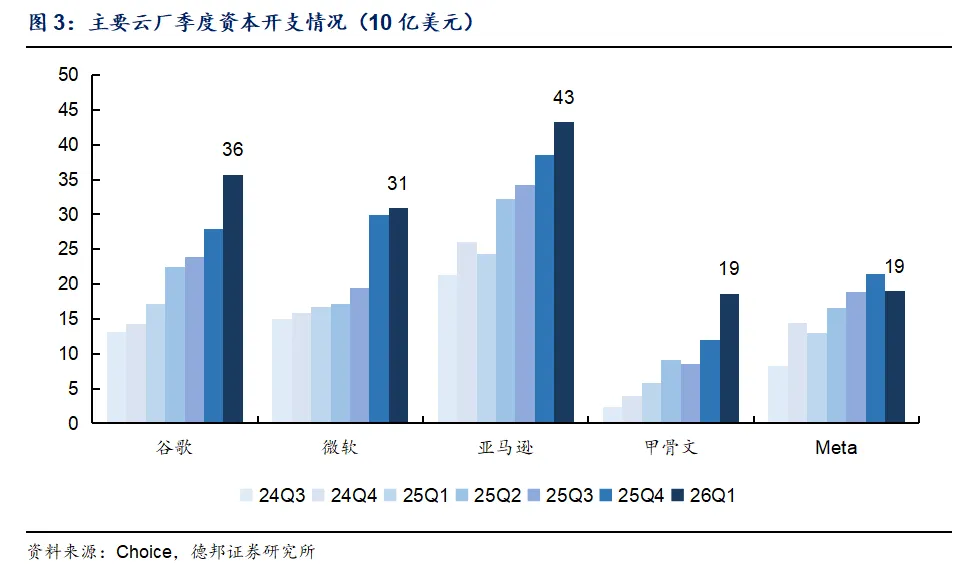

同时,云厂自身也有庞大的算力需求,以算力自用为主的Meta为例,26Q1 Meta资本开支为190亿美元,同比增长47%,从涨幅和绝对值来看略低于其他云厂,但依然保持高速增长。因此,当前云厂的高额资本开支仍然无法满足内外部的算力需求。

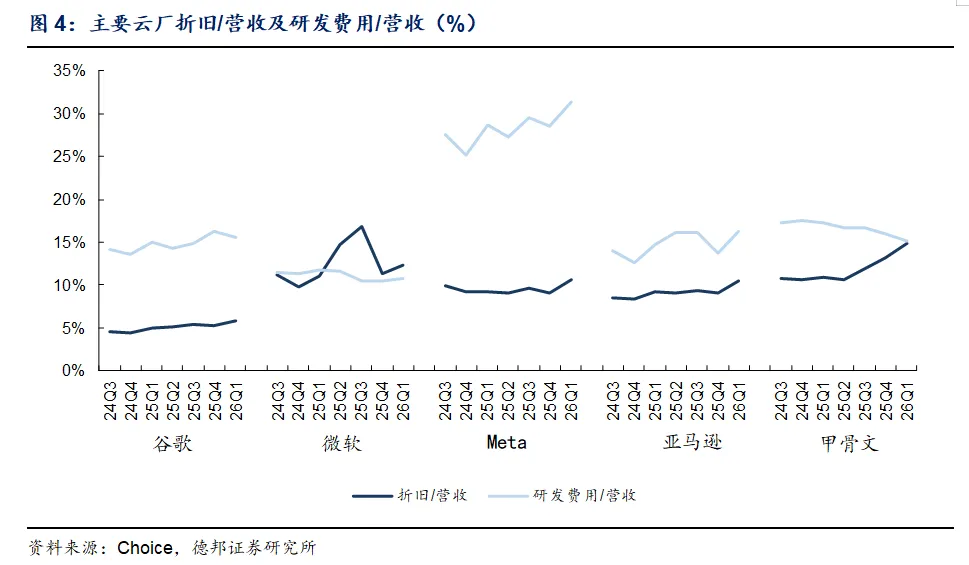

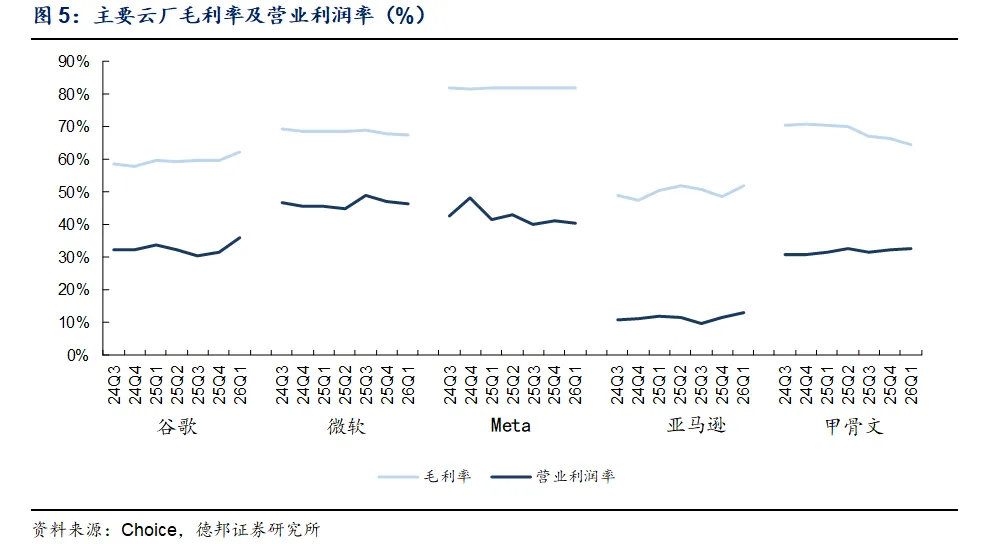

盈利能力角度,高额资本开支带来的折旧以及大模型/芯片设计带来的研发费用对云厂的利润率影响相对较小,折旧/营收和研发费用/营收有所增长但截至26Q1增幅仍然有限。由于云厂自身营收体量较大,具有一定的费用调整空间;加之AI对广告等主业的赋能以及云收入的增长,云厂的毛利率和营业利润率整体呈现持平状态。

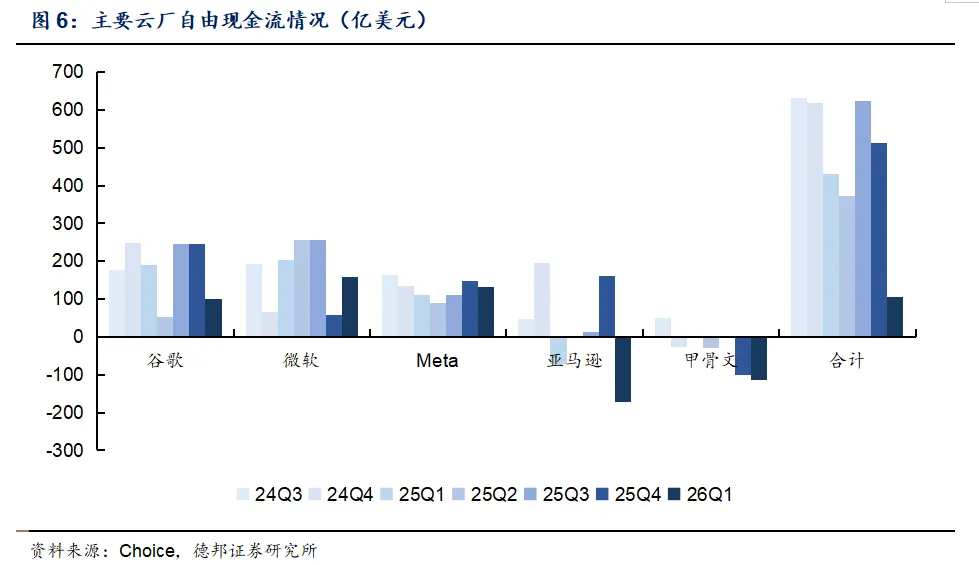

尽管云厂下游需求快速增长,盈利能力也并未受到折旧等因素影响,但高额资本开支对现金流还是产生了较大压力。云厂之间表现有所差异,例如Meta的自由现金流仍相对健康,而亚马逊和甲骨文的自由现金流转负,总体来看云厂的自由现金流呈下滑趋势。我们认为核心原因在于长期订单的非线性转化以及云厂自身产能受限两方面因素,例如甲骨文25年8月底季报披露RPO大幅增长至4553亿美元,其中10%会在未来12月转化成收入,但实际25年9月至26年5月底云业务累计营收268亿美元,其中云基础设施营收累计148亿美元。因此在现金流承压的情况下,云厂需要持续对外融资来满足外部订单及自身的算力需求。

大模型公司:仍需更多资金持续发展

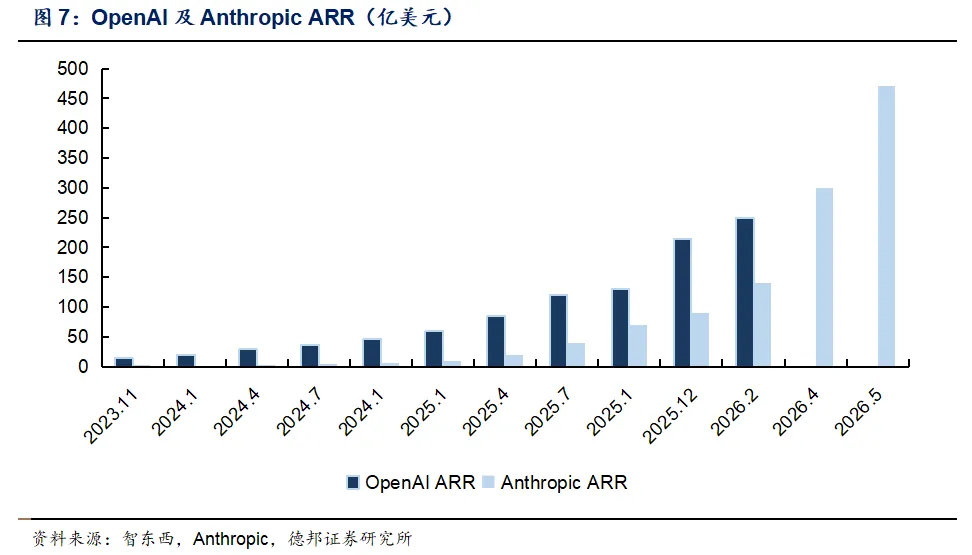

下游AI大模型公司发展迅速,企业ARR呈现快速增长状态,其中Anthropic ARR在5月曾达到470亿美元,企业的营收增速呈现非线性的上涨,同时有望在本季度首次实现盈利。但是短期来看,以云厂25Q3-26Q1的RPO合计增量超过1万亿为例,大模型公司的收入规模仍小于其长期订单规模。同时除了Anthropic,大部分大模型公司仍然处于亏损状态,因此对外融资同样是其加速研发,扩大营收体量的重要途径。

融资方式:债务+股权与新型合作方式结合

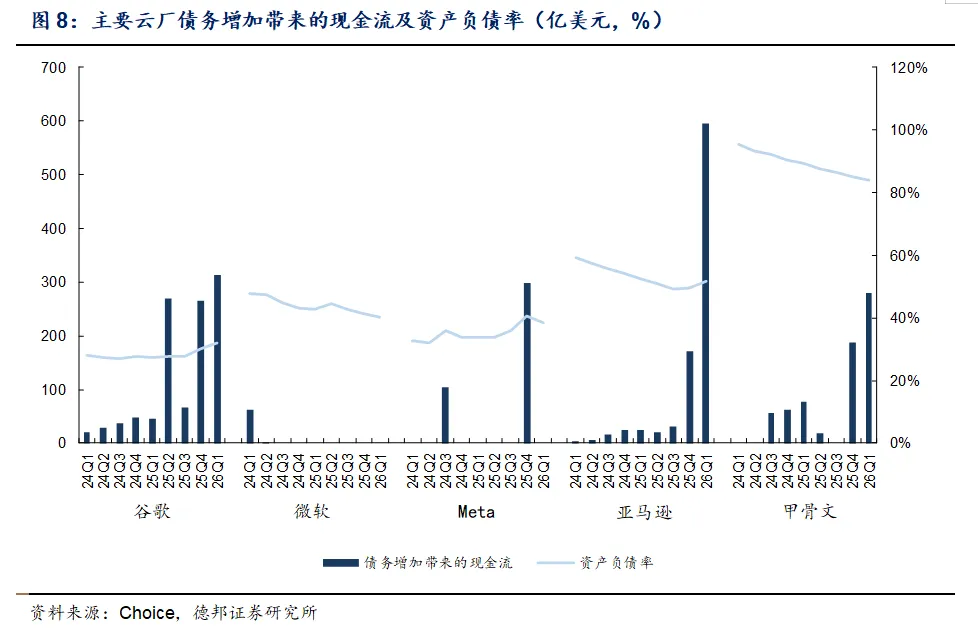

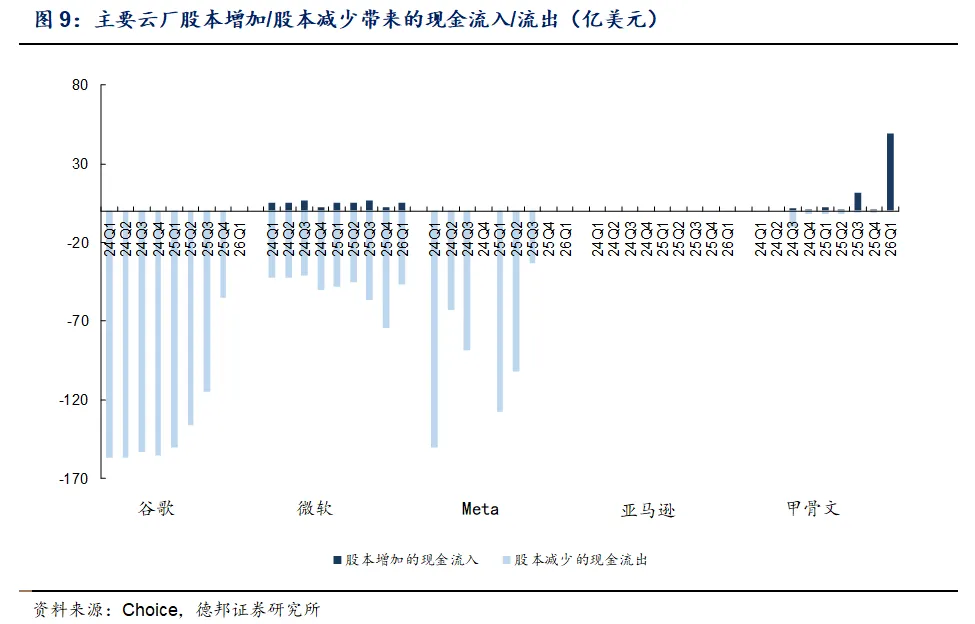

从24年开始,云厂债务融资规模不断扩大,各家的节奏有所不同,不过总体来看大额债券融资的启动时间与大规模订单的时点契合度较高,主要集中在25年下半年并呈现持续增长的态势。从资产负债率来看,谷歌、Meta、亚马逊资产负债率普遍随债务规模有所抬升,而甲骨文的资产负债率则呈下滑状态,可能原因是回购股份减少以及26年一季度的定增。

在资产负债率提升的背景下,云厂的融资方式开始转向股权融资。2026年6月1日,谷歌母公司Alphabet发布公告,计划通过股权发行筹集800亿美元资金;甲骨文在上财年融资480亿美元的基础上将在27财年继续通过债券和股权合计融资400亿美元,其中包含此前公布的 200 亿美元股票增发计划。

同时,云厂也在采用其他融资手段作为补充。根据财联社,大型科技公司正通过华尔街投资者注资的特殊目的载体(SPV),将逾1200亿美元的数据中心支出移出它们的资产负债表,例如Meta于25年10月完成了规模最大的私人信贷数据中心交易,为其在路易斯安那州拟建的Hyperion设施达成了一项300亿美元的协议,并与纽约融资公司Blue Owl Capital共同创建了一个名为Beignet Investor的SPV。该SPV募集资金300亿美元,其中约270亿美元来自太平洋投资管理公司、贝莱德、阿波罗等机构的贷款,另有30亿美元股权来自Blue Owl。我们认为,随着私募信贷机构后续将长期租约打包分层发行 ABS 对外分销,银行作为配置方配套大量表外流动性保障承诺,这使得云厂与融资环境的关联更加紧密。另外,云厂自身也在通过新型合作模式来减缓现金流压力,例如甲骨文通过Capex与客户共担的模式减轻公司的现金流压力,截至目前,上述预付款及客户自供硬件金额合计已达750亿美元。

对于大模型公司来说,此前的融资主要来自一级市场。OpenAI和Anthropic两家头部大模型公司的融资规模已经达到百亿级别,投后估值均达到9000亿美元左右。同时,大模型公司上市计划提上日程,Anthropic已于6月1日秘密提交S-1申请,估值接近9650亿美元,目标秋季上市;而6月9日OpenAI宣布已向美国证券交易委员会秘密递交IPO申请,正筹备最快于2026年第四季度完成上市。

企业融资环境对AI行情后续影响及启示

我们认为,企业融资环境已转变为AI产业发展的重要变量。

一方面,AI产业的发展已经和融资发生深度联系。需求端来看,融资环境对于大模型公司的重要性主要体现在两个方面:1)大模型公司训练和运营的算力成本较高,大多数企业仍处于持续亏损阶段,经营性现金流无法覆盖算力成本,必须依靠一级市场股权融资、配套债务工具持续输血;2)尽管Anthropic 经营数据证明商业模式在规模效应下有实现盈亏平衡的可能性,但现阶段头部厂商的ARR与远期锁定的算力框架订单规模仍存在显著缺口,头部厂商也需要通过融资加速研发投入,进一步扩大收入规模。在头部企业上市后,股价也将进一步影响其融资效率。

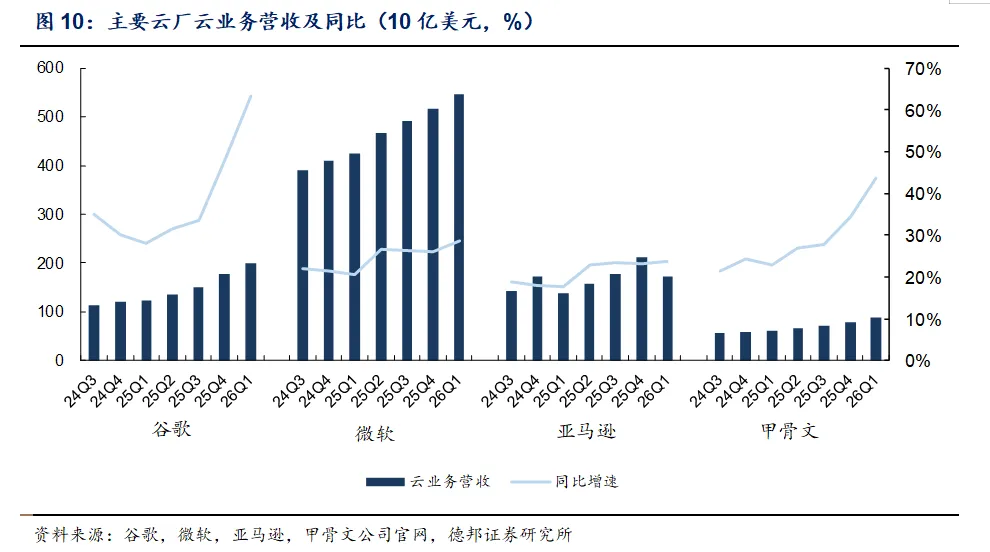

供给端来看,全球头部云厂商由于云业务内AI敞口有所不同,因此云业务增速表现不一致,但整体呈现加速增长态势,AI 云业务保持高增速。营收增长的核心瓶颈已经逐渐变为产能供给受限。由于企业内生自有现金流规模存在限制,仅依靠经营积累无法匹配扩产计划。在此背景下,云厂商同步加大外部融资力度。

另一方面,当前流向AI产业的资金规模已经相当庞大。从一级市场看,OpenAI和Anthropic共获得超过百亿的融资,根据KPMG的统计,美洲2025年第三季度风险投资规模已经从二季度的804亿美元提升至851亿美元;从债券市场来看,谷歌、亚马逊和甲骨文等头部云厂也均募资百亿级资金,伴随企业资产负债率有所上行;从二级市场来看,科技公司即将开启密集上市及股权融资,其中谷歌计划通过股权发行筹集800亿美元资金;SpaceX已于6月12日上市,融资规模达到750亿美元;OpenAI和Anthropic也均计划年内上市,考虑两者的当前估值,融资规模也均有望达到百亿级。因此融资环境已成为AI产业发展的重要变量。

当前市场对于科技企业融资仍有较大热情。债券市场方面,例如26年2月谷歌母公司Alphabet在英国市场发行的以英镑计价的100年期债券,这笔跨世纪融资认购订单峰值接近100亿英镑,实现约10倍的超额认购;而最终的票面利率仅为6.125%,仅比同期英国10年期国债高出约120个基点;二级市场方面,SpaceX于本周五上市,收盘价为160.95美元,全天涨幅达到19.22%,总市值达到2.1万亿美元,而同日纳斯达克指数上涨0.31%,费城半导体指数上涨1.52%,反映出资金仍持续流入科技板块。

结合当前融资环境与AI产业发展的紧密联系,我们认为以下指标值得关注:

1、金融层面

1)全球宏观流动性:美国5月通胀数据虽然没有大幅加剧市场对于紧缩的担忧,但不断抬升的通胀中枢叠加有韧性的非农数据,市场仍在继续定价美联储加息的预期,CME模型显示交易员正在押注美联储于今年12月开启加息进程。

2)债务融资:可跟踪全球头部云厂商美元债券一级发行与存量债务核心指标。其一关注新发债券认购热度、超额认购倍数与定价信用利差变化:若发行规模大幅上调、认购资金倍数走高、债券相对美债信用利差持续收紧,则可直观反映机构资金对 AI 算力资本开支长期前景的乐观预期;其二跟踪新发债券票面利率,既能判断当下AI融资市场整体情况,也能衡量大厂持续举债扩产的成本约束。

3)股票价格:可跟踪龙头科技企业二级市场股价表现,随着后续多家企业IPO或增发,市场流动性承压,可能推高股权端融资成本;同时也应关注未上市科技公司后续 IPO 募资规模以及IPO/定增的投资方解禁节奏。

2、行业层面

1)大模型公司ARR:我们认为这仍然是后续关注AI行情的核心指标,一方面强势增长的ARR将带动算力需求提升,同时也利好后续融资计划,形成正向循环;另一方面,强势增长的ARR将提振云厂信心,资本开支有望进一步提升,上游供应链持续收益。

2)云厂云业务营收:可跟踪头部厂商云业务尤其是AI细分业务的营收增速,以及业务增长与过去资本开支的匹配程度。我们认为尽管大模型公司ARR规模相比长期订单较小,但因其过去融资规模较大,算力需求仍将保持快速增长,加之其他大型企业部署AI的需求,云厂AI云业务快速增长的确定性是比较强的,因此可以作为一个相对后验指标作为参考。

我们判断:随着美伊局势的逐渐缓和,美联储仍有望维持利率不变,全球的宏观流动性不会出现显著紧缩,同时大模型在技术层面有望持续突破。在此背景下,大模型公司和云厂仍具备融资空间,在产业发展及资金支持的驱动下,大模型公司ARR有望继续快速增长,但有可能出现增速放缓,云厂RPO将在26Q1的2万亿规模基础上继续提升,但考虑到宏观流动性大幅宽松的可能性不大以及当前ARR与RPO的体量差异,整体RPO的增量预计不及之前。同时,考虑到现金流压力,在今年大幅增长后,云厂资本开支增速可能出现下滑,上游供应链的成长性预计将产生一定分化。

风险提示

宏观经济波动风险;新兴技术进展不及预期风险;行业增速下滑风险。

外发研报:《关于企业融资环境对AI行情延续影响的探讨》

外发时间:20260616

分析师:

程强S0120524010005

陈梦洁S0120524030002

夏欣锐S0120526050001

徐宇博S0120525090001

特别提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向德邦证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非德邦证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

法律声明本订阅号为德邦证券股份有限公司(下称“德邦证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以德邦证券研究所名义注册的,或含有“德邦证券研究”,或含有德邦证券研究所品牌名称相关信息的其他订阅号均不是德邦证券研究所官方订阅号。本订阅号不是德邦证券研究报告的发布平台,所载内容均来自于德邦证券已正式发布的研究报告,或对研究报告进行的整理与解读,因此在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。本订阅号所载的资料、意见及推测仅为本公司报告发布当日的观点和判断,本资料所指的证券或投资标的的价格、价值及投资收入可能会波动,在不同时期,本公司可发出与本资料所载内容、意见及推测不一致的报告。德邦证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或者使用本订阅号所载资料所造成的任何后果,德邦证券均不承担任何形式的责任。本订阅号中所有资料的版权均为德邦证券所有,未经书面许可任何机构和个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或者引用本订阅号中的内容,或以任何侵犯本公司版权的其他方式使用。