导语

彭博消息引爆一级市场:快手旗下视频大模型可灵AI,正与美资泛大西洋投资洽谈Pre-IPO融资,募资超20亿美元,投前估值180亿美元。

早前快手原定200亿美元估值谈判,受全球AI估值回调影响主动降价。即便折价,可灵估值已达快手总市值近七成。快手2026一季报尽显传统业务疲软,用户增长近乎停滞、增收不增利;反观可灵单季营收暴涨300%,全球用户破亿,七成收入来自海外。

流量生意触顶、AI持续烧钱,拆分可灵独立融资上市,已是快手破局唯一底牌。

一、20亿美刀融资落地!美资背书,可灵冲刺独立IPO

据彭博消息,本轮由泛大西洋投资领投,这家老牌全球私募入局,核心为可灵2027年港股IPO吸引国际长线资本。

募资总额超20亿美元,投前估值180亿美元,内部计划2027年初递交港股材料,若顺利将成为全球首家纯视频生成大模型上市公司。

快手市值约259亿美元,成立不足两年的可灵估值接近母体七成,反差源于两套完全割裂的估值逻辑:二级市场给快手定价是存量短视频流量生意,增长内卷;可灵享受全球AI生产力成长溢价,捆绑集团内只会被传统业务拖累,拆分才能释放全部价值。

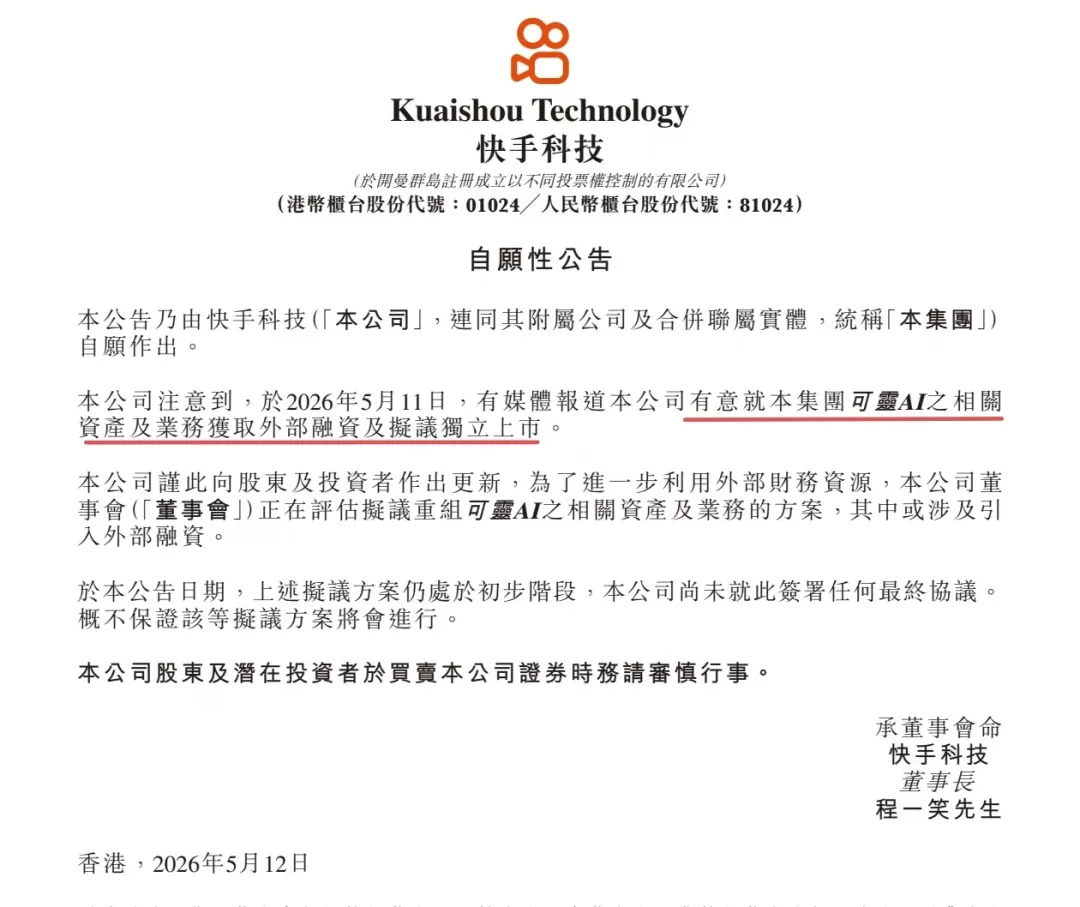

5月快手已发布港交所公告,确认评估可灵分拆重组、引入外部投资,美资进场标志分拆上市从传闻走向实质落地。

二、老业务集体熄火!快手短视频基本盘陷增长危机

2026一季报核心数据尽显疲软:总营收337.16亿元,同比仅增3.4%,创上市增速新低;经调整净利润33.74亿元,同比下滑26.3%,毛利率从54.6%收至51.2%。

利润承压双重原因:传统业务增长乏力,叠加AI大额投入,全年资本开支260亿元,同比增加110亿,大部分投向可灵算力与研发。

1.直播业务持续缩水一季度直播收入84.92亿元,同比大跌13.5%。收入占比连年断崖下滑,从2017年95.3%降至本期25.2%。主播信任透支、监管收紧,打赏模式增长空间见顶。

2.广告增长放缓,预算持续分流线上营销收入196.43亿元,占总收入58.3%,同比增9.3%,对比去年全年12.5%增速明显回落。B站、视频号、抖音持续分流广告主,竞争加剧。

3.电商回避GMV数据,增长遇冷电商+可灵板块收入55.8亿元,同比增15.9%,剔除可灵6.5亿增量后,电商环比收入下滑。平台停止披露GMV,行业预判全年GMV增速仅5%-10%,远低于早年78%峰值。

4.用户活跃度走弱,老铁基本盘松动一季度DAU4.127亿,同比仅增1.2%,环比近乎停滞;MAU7.717亿创新高,但DAU/MAU比值跌至53.5%,用户打开意愿下降。流量池疲软直接拖累全链路变现,短视频存量内卷难寻增量。

三、冰火两重天!可灵营收暴涨300%,却是集团吞金兽

财报中可灵是唯一高增长曲线,但高速扩张持续侵蚀集团利润。

1.商业化闭环跑通,海外市场独撑增长

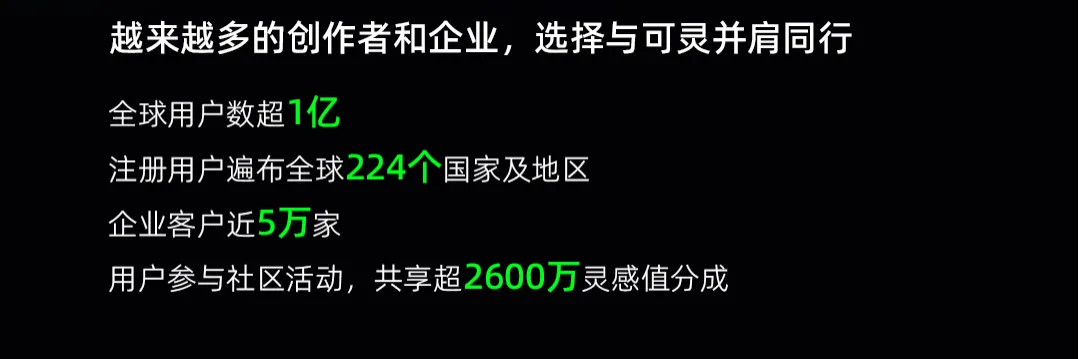

核心经营数据:一季度营收6.5亿元,同比增超300%;3月ARR近5亿美元,一年内翻四倍;70%收入来自海外,覆盖224个国家;上线两年全球用户破1亿,企业付费客户近5万家,半年涨幅67%。

程一笑表示,可灵依靠B端API、个人会员双轮驱动,客户留存稳定。产品迭代至3.0Omni全链路创作模型,4K生成、智能分镜、影视协同能力落地,戛纳院线合作验证工业级交付实力。

2.算力投入无底洞,拆分融资是最优解

可灵扩张推高集团成本,一季度销售成本涨幅11.1%,远超营收增速。快手全年净利润不足以覆盖260亿AI资本开支,长期捆绑将持续压低盈利水平。

拆分融资一举三得:一是20亿外部资金入场,隔离新旧业务财务,减轻母公司盈利压力;二是脱离短视频估值束缚,独立兑现AI赛道成长价值;三是跟上行业AI分拆上市浪潮,通过股权激励留住技术人才,对抗字节Seedance、阿里HappyHorse等竞品。

四、换道重生:快手从短视频平台转向AI生产力基建

拆分可灵不只是资本操作,更是快手战略转型豪赌。移动互联网时代比拼用户时长,快手长期受抖音压制;AI时代竞争核心变为模型能力、全链路创作体系、全球化B端变现,成为快手弯道超车窗口。

如今可灵定位全球AI生产力引擎:对内赋能快手电商,免费AI素材、营销智能体大幅降低商家运营成本,AI漫剧营销消耗同比暴涨百倍;对外搭建独立海外商业体系,不靠站内流量实现稳定现金流;对比字节生态闭环,可灵全球化商业化进度领先。

赛道竞争风险客观存在,字节Seedance月营收超10亿元,海外视频模型持续迭代,若可灵优势弱化、收入依赖站内生态,180亿估值逻辑将动摇。快手必须稳住传统业务造血,支撑长期算力军备竞赛。

五、结语:押注可灵,是快手改写命运的唯一机会

180亿美元估值、20亿美元Pre-IPO融资、2027年港股上市规划,是快手应对主业瓶颈的核心解法。

图源:可灵AI

短视频赛道红利见顶,AI业务成长空间广阔,新旧业务双向挤压下,快手只能全力押注可灵换道发展。分拆既能短期缓解财务压力,长期释放AI估值天花板,更助力快手摆脱“下沉短视频平台”标签,转型全球AI视频基础设施服务商。

转型成败取决于两点:可灵能否维持高增速巩固全球龙头地位;快手能否稳住传统业务提供稳定现金流。本次融资谈判与明年IPO,将是市场对快手AI转型的最终评判。

互动话题

1.成立两年估值达母公司七成,可灵是AI泡沫还是短视频平台价值被低估?

2.对标字节Seedance、阿里HappyHorse,可灵海外商业化优势能否持续?

3.大厂分拆AI独立上市会成为行业常态吗?评论区聊聊看法!

免责声明:本文综合彭博、财报及公开行业资讯,融资、估值条款尚未签约存在变动风险,不构成投资建议,投资决策请以官方公告为准。文中涉及的企业数据、监管事件均来自公开信息,仅供参考,具体以官方发布为准。图片来源网络,如有版权,请联系删除。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

? 点亮星标 ?