别再傻傻分不清!金融租赁 VS 融资租赁,一文看懂核心差异

一、出身不同:一个是 "正规军",一个是 "野战军"

划重点:判断一家租赁公司的身份,最简单的方法就是看名称里有没有 "金融" 二字。有 "金融" 的就是金租,没有的就是商租。

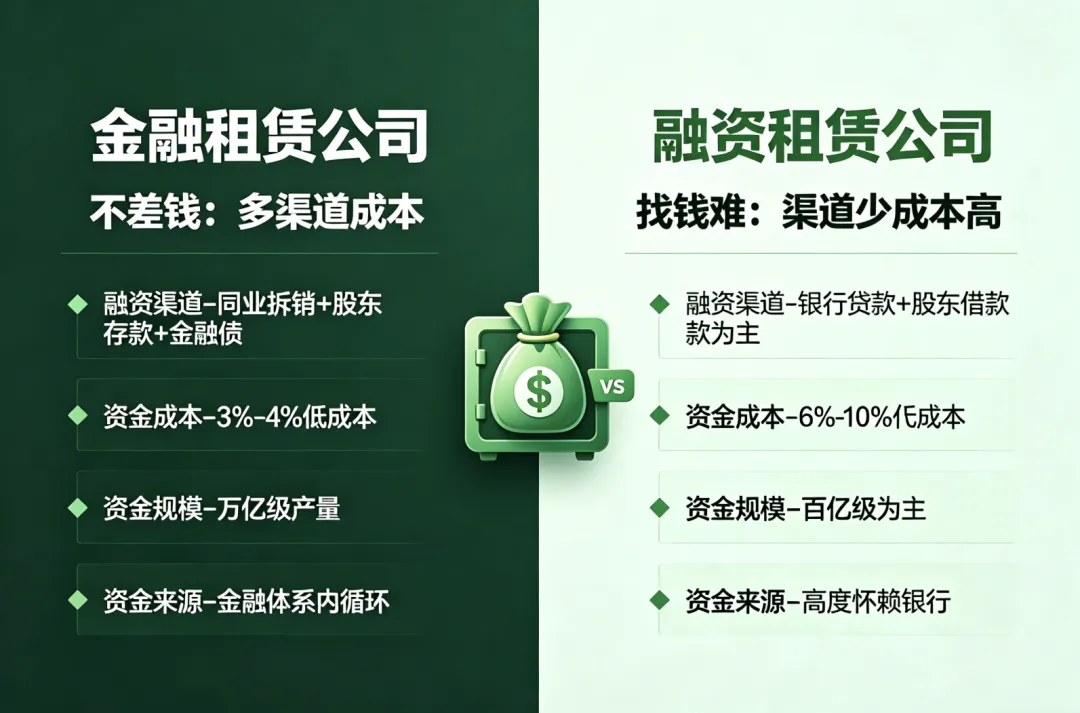

二、资金实力:一个 "不差钱",一个 "找钱难"

✅ 可以进入银行间同业拆借市场,和其他金融机构互相借钱

✅ 可以吸收股东存款(3 个月以上)

✅ 可以发行金融债券、ABS 等标准化产品

✅ 可以向其他金融机构融入资金

❌ 不能进入同业拆借市场

❌ 不能吸收公众存款

❌ 发行债券难度大、成本高

✅ 主要依赖银行贷款和股东借款

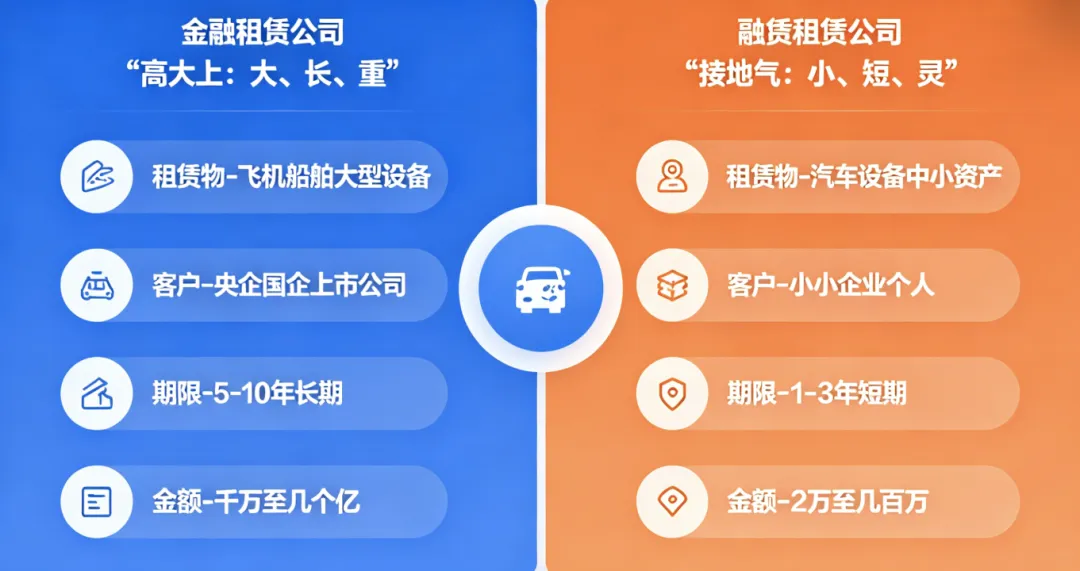

三、业务定位:一个 "高大上",一个 "接地气"

金融租赁:聚焦 "大、长、重"

租赁物:飞机、船舶、轨道交通、能源电力设备、大型工程机械等价值上亿的固定资产 客户:央企、国企、上市公司、大型民企集团 期限:5-10 年,甚至更长 单笔金额:几千万到几十亿元

华融金租重点布局航空航天、航运船舶、光伏能源,专业领域资产余额超 800 亿元 工银金租是全球最大的飞机租赁公司之一,运营飞机超过 600 架 国银金租的船舶租赁业务全球领先

融资租赁:深耕 "小、短、灵"

租赁物:工业设备、医疗设备、汽车、工程机械、办公设备等中小价值资产

客户:中小企业、小微企业、个体工商户、个人消费者

期限:1-3 年为主

单笔金额:几万到几百万

平安租赁围绕医疗、教育、制造等细分行业,服务超过 10 万家中小企业 海尔租赁聚焦产业链金融,为海尔上下游数千家经销商提供设备融资 大量汽车融资租赁公司,为个人消费者提供 "以租代购" 服务

四、监管强度:一个 "紧箍咒",一个 "弹性大"

金租的监管要求:

资本充足率:不低于 10.5%,和银行一样

单一客户集中度:不超过净资本的 30%

租赁物要求:必须是固定资产,严禁虚构租赁物、低值高估

资金用途:售后回租资金必须用于实体经济,严禁违规流入房地产、股市

商租的监管要求:

没有强制的资本充足率要求 没有统一的集中度限制 租赁物范围更灵活 信息披露要求较低

五、如何选择?给企业和个人的实用建议

✅ 适合选金融租赁的情况:

你是大型企业,融资需求几千万以上 需要长期资金(5 年以上) 租赁物是大型设备(飞机、船舶、生产线等) 对资金成本非常敏感 希望获得标准化、低风险的金融服务

✅ 适合选融资租赁的情况:

你是中小企业或个人,融资需求几百万以下 需要快速放款(1 周内) 租赁物是中小设备或汽车 资质一般,银行和金租批不下来 需要灵活的还款方式和定制化方案

特别提醒:在汽车金融领域,目前绝大多数个人消费者接触到的都是融资租赁公司的产品(也就是常说的 "以租代购"),金融租赁公司基本不做 C 端汽车业务。

六、行业趋势:分化加剧,殊途同归

金租公司数量不会大幅增加,但头部效应会更明显 商租公司会继续出清,至少淘汰 30% 的中小玩家 两类公司的业务边界会逐渐模糊,但核心定位差异仍将长期存在

互动话题

本文基于 2025-2026 年最新监管政策和行业数据撰写,旨在普及金融知识,不构成任何投资建议。