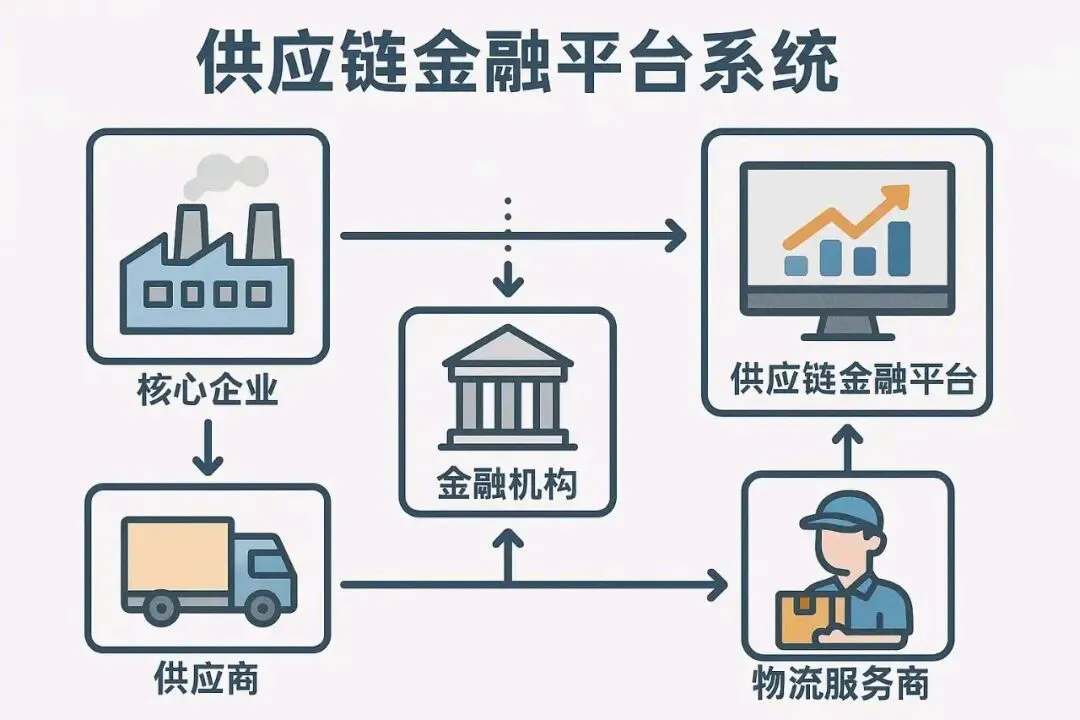

供应链金融完整流程如下

供应链金融分为通用前置流程,以及三大主流业务:应收账款融资、预付款(订单)融资、存货质押融资,参与方:核心企业、上游供应商/下游经销商、银行/保理、第三方仓储机构 。

一、通用前置步骤(所有模式都要执行)

1. 准入授信:银行对核心企业核定供应链整体授信额度;上下游中小企业完成准入,核验贸易资质、历史订单、纳税数据。

2. 贸易真实性核验:核对购销合同、订单、物流单据、发票,确认交易真实,不存在虚假贸易。

3. 签署三方协议:资金方、核心企业、融资企业签订协议,约定确权方式、回款专户、还款路径、违约条款。

4. 开立监管专户:设立专门回款账户,货款直接流入该账户,隔离企业自有资金,防止资金挪用。

二、模式1:应收账款融资(上游供应商,出货之后)

适用:供应商已经交货,产生账期应收账款,资金被占用,分为普通保理、反向保理。

标准流程

1. 供应商向核心企业发货,开具增值税发票,形成应收账款,产生赊销账期。

2. 供应商向金融机构提出融资申请,提交合同、发货单、发票、物流凭证。

3. 金融机构向核心企业发送确权通知,核心企业确认应付账款真实,并承诺到期直接付款给资金方。

4. 办理应收账款质押或债权转让,在中国人民银行动产登记系统备案。

5. 金融机构放款,一般按照应收账款70%‑90%发放融资。

6. 账期到期,核心企业直接把货款支付至银行监管账户。

7. 银行扣除本金、利息、手续费,剩余资金拨付给供应商,业务完结。

反向保理(核心企业主动发起)

1. 核心企业提前和银行达成合作,统一确认对上游多家供应商的应付债务。

2. 供应商直接线上申请融资,无需重复核验。

3. 银行依托核心企业信用直接放款,利率更低,审批更快。

三、模式2:预付款/订单融资(下游经销商,进货之前)

适用:经销商拿到采购订单,但资金不足,需要提前付款拿货,核心企业一般为先款后货模式。

完整流程

1. 经销商与核心企业签订采购订单,确定采购数量、金额。

2. 经销商向银行申请订单融资,缴纳20%‑40%保证金。

3. 银行核验采购订单真伪,核心企业确认订单,承诺货物只能发往银行指定监管仓库。

4. 银行将剩余货款直接受托支付给核心企业,不经过经销商账户。

5. 核心企业发货至第三方监管仓库,货权由银行管控。

6. 经销商分批归还对应金额贷款,银行下达指令,仓库分批释放货物。

7. 全部货款结清,解除质押,剩余保证金退还经销商。

四、模式3:存货质押融资(持有库存,货物阶段)

适用:企业已经采购完成,库存积压,利用现货动产进行融资,分为静态质押、动态质押(可换货)。

1. 融资企业将自有存货存入银行认可的第三方监管仓库,仓储机构出具仓单。

2. 企业向银行申请质押融资,第三方机构出具货物清单、估值报告。

3. 银行核验货物,完成动产质押登记,设定最低货值警戒线。

4. 银行按照货值50%‑80%发放贷款。动态质押模式下,企业可以用同等价值新货替换质押旧货,不影响日常销售。

5. 市场价格下跌时,企业追加保证金;价格大幅下跌银行有权处置货物。

6. 企业归还贷款本息,银行出具解押指令,仓库放行货物。

五、数字化供应链金融(区块链数字凭证)新增流程

1. 核心企业在供应链平台开立数字应付凭证,拆分流转给一级、二级供应商。

2. 多级供应商直接持有凭证在线申请融资,无需重复确权。

3. 到期核心企业兑付数字凭证,自动完成还款,解决长尾供应商融资困难。

六、全流程风控节点

1. 贸易风控:合同、发票、货流、资金流四流合一。

2. 回款风控:货款定向归集,禁止现金回款。

3. 价格风控:质押货物设置价格预警线。

4. 确权风控:必须取得核心企业书面确认,弱化中小企业主体信用。