对于尚未盈利便完成上市的企业而言,登陆资本市场不是融资压力的终点,而是另一段更严峻挑战的起点。上市后若缺乏可靠的资本获取渠道,许多小市值公司将难以支撑足够长的运营周期,最终无法兑现推动其走向公开市场的初衷。

这一挑战正在持续加剧。大型发行人惯用的融资工具,如包销承诺和规模可观的后续发行,对小市值公司而言普遍难以获取。监管框架的持续演进重塑了上市后的融资格局,使各类工具在速度、成本和稀释程度上呈现出不同的适用边界,股权信贷额度(ELOC)因此成为越来越多企业的优先选择。值得注意的是,监管规则并非单向施压。同一套框架在约束融资灵活性的同时,也为现有股东提供了防止过度稀释的保护机制。

01

监管收紧的关键节点

在各类上市后融资工具中,受近期SEC监管影响最为显著的是股权信贷额度(ELOC)。其基本机制是:投资者承诺在约定总额上限内,按公司需求分批购入新发行股份。与ATM类似,公司可在资金需要时启动提款,以折价出售股份换取资金。与之密切相关的是PIPE(定向私募),即向特定投资者定向发行股票或可转换证券,涉及许多类似的监管考量,下文将进一步阐述。

核心监管争议在于SEC对ELOC的定性。从形式看,股权信贷额度属于二级市场交易(投资者转售股份),但SEC往往将其认定为变相一级市场发行(公司向公众直接出售新股)。这一定性直接决定适用的注册路径:一级市场货架注册须采用S-3表格,仅适用于已连续报告满十二个月、申报记录完整及时、且近期未发生债务或优先股股息违约的发行人。

公众流通股规模在此框架下决定融资上限而非资格门槛。流通市值达到或超过7500万美元的合格发行人可进行无上限一级市场货架发行;低于该门槛者须遵守"小型货架"规则,即滚动12个月内的销售额不得超过公众流通股价值的三分之一。对于资金需求持续或较为紧迫的发行人,这一上限的约束较为明显,大多数企业因此转向S-1转售注册路径,并须经历SEC工作人员的审查程序。1

近期案例为上述监管逻辑提供了具体参照。2025年5月,SEC工作人员就某公司股权信贷额度S-1注册发出问询函,直指ELOC注册的核心争议:该投资者是否应被认定为承销商?若否,该交易凭何构成真正意义上的二级市场转售而非变相一级市场发行?工作人员同时援引了SEC就此问题制定的判断因素标准。2类似的监管逻辑并非首次出现。早在十年前,SEC工作人员审查Recro Pharma与Aspire Capital签订的250万美元股权额度时,鉴于注册规模相对流通市值明显偏大,将其认定为一级市场发行,并要求公司在每次提款后分别办理转售注册,或缩减额度后重新申报。3上述两个案例共同勾勒出当前小市值公司所处的监管框架。

值得注意的是,监管调整并非全面趋紧。SEC于2026年5月提出的改革方案,拟允许发行人以半年度10-S表格替代季度10-Q申报,并引入弹性信息披露机制以减轻报告负担4,但上述改革对小市值公司核心融资约束的影响较为有限。

与此同时,交易所层面的股东批准规则从另外两个维度形成叠加约束。纽交所第312.03(b)条款聚焦于购买方身份:即便仅向内部人士出售1%至5%的股权,亦因潜在利益输送风险须经股东批准。"20%规则"则着眼于稀释程度,仅当公司同时满足发行规模不低于现有股份20%且发行价格低于市价两个条件时,才触发股东投票要求。因此,大规模平价发行或小规模折价发行均不受此条款约束。前者防范内部人士获益,后者则限制折价股份的大规模发行。上述规则同样适用于小市值公司在股权信贷额度之外叠加使用的C轮、D轮、E轮PIPE融资安排。5

综合来看,这套规则体系并未封堵小市值公司的融资通道,而是将其引导至日益收窄的工具集,迫使相关企业调整进入市场的融资策略。

02

市场的应对与工具选择

监管框架的演变并未中断市场的融资活动,而是推动发行人调整工具选择。上市后可用的融资工具在理论上较为多元:传统后续发行、ATM、注册直接发行、可转换债券、PIPE及股权信贷额度。但实践中,各类工具均面临不同的资格门槛、成本结构或执行约束。后续发行依赖承销商的承诺意愿,这对小市值公司而言通常难以获取;ATM须满足S-3资格要求,包括7500万美元公众流通股门槛,许多微小市值发行人难以达到。市场因此日益倚重股权信贷额度,这一工具为需要持续融资、但暂不具备传统包销发行条件的公司提供了灵活的资本获取渠道。

Onconetix, Inc. (Nasdaq: ONCO) 是具有代表性的案例。2024年10月,公司与Keystone Capital Partners签订了最高额度2500万美元的股权信贷协议6,Keystone承诺以约10%的市场折价购入Onconetix新发行股份,并保留在公开市场转售的权利,相关转售股份于2025年11月完成注册。这一安排与公司的实际情况高度契合:Onconetix是一家处于商业化阶段的生物科技公司,审计师已就其持续经营能力出具保留意见,截至2025年中期账面现金仅约30万美元,在此背景下,灵活的资本获取渠道对维持正常运营具有重要意义。

值得关注的是,Onconetix在相关文件中主动回应SEC定性问题,明确将股权信贷额度投资者认定为《证券法》第2(a)(11)条意义下的承销商,而非将该安排定性为普通的二级市场转售。

本案同样揭示了交易所规则对执行层面的影响。4.99%的受益所有权上限约束了Keystone的持股积累空间,19.99%的交易所发行上限则限制了未经股东批准的发行规模。当Onconetix寻求超出该上限发行股份时,公司随即启动股东批准程序,确保交易合规推进。相关规则并非封堵融资,而是影响融资工具的规模设计、发行节奏与审批安排。7

股权稀释是这类融资安排的内在特征。

以约150万股的现有股份基数计,此次注册发行510万股;若股价为每股1美元,本次发行规模将约相当于现有已发行股份总数的92%。对于现金有限、持续依赖外部融资的发行人而言,这是股权信贷额度灵活性的对应面:资本获取渠道得以保持,但现有股东的持股比例将随之摊薄。Onconetix还在股权信贷额度之外叠加了C轮、D轮、E轮优先股定向配售,印证了小市值融资的普遍特征:多种工具并行使用,而非依赖单一的融资结构。此类交易通常由尽力销售型配售代理提供支持,代理方按成交额收取佣金而不承担包销风险,这一模式尤其适用于传统包销安排难以落实的中小型复杂融资交易。

03

对发行人与配售代理的启示

对发行人而言,监管框架的演变使上市后融资在规划深度和结构设计上的要求有所提升,但融资渠道依然可行。ELOC与PIPE对小市值发行人仍具备实际可操作性,但在定价折让、费用结构、监管审查和股权稀释等方面均有相应考量。其中稀释效应最值得关注,其最终影响取决于规模设计、时机选择、工具组合与市场沟通等多重因素。

监管与交易所要求已从一开始便嵌入融资策略的整体设计之中。19.99%交易所发行上限、"20%规则"股东投票、S-1转售注册流程以及SEC工作人员问询,均非一次性合规考量,而是持续影响发行人如何设定额度规模、安排提款节奏以及向市场传递稀释信息的基础变量。

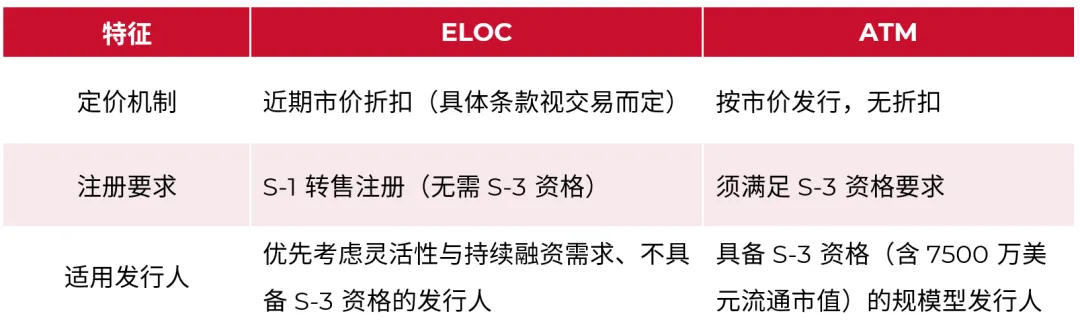

ELOC与ATM对比:成本与资格要求

资料来源: ELOC折扣——Onconetix/Keystone 424B3(2025年11月7日);ELOC配售代理费——Capstone/Joseph Gunnar配售代理协议(2025年5月15日);ATM佣金、无折扣及S-3要求——DLA Piper《股权信贷额度与ATM发行》(2025年11月6日)。8

对配售代理而言,业务模式已从自有资金承诺转向尽力销售执行。代理方无需自行承销证券,即可通过撮合和执行交易赚取佣金,在降低资本风险的同时形成稳定的中小规模项目流。从经济回报看,ELOC现金佣金占募集资金的比例通常高于ATM佣金水平,但两者均因交易规模和结构而有所差异。随着融资结构日趋专业化,配售代理的职能已从单纯的股份分销,延伸至结构设计、投资者定向匹配、审批流程规划与执行统筹等更广泛的领域。

监管框架的演进重新校准了小市值公司资本形成的路径与成本,而非封堵渠道本身。2026年5月的改革方案或可减轻部分报告负担,但融资的核心命题仍在于结构设计、时机把握与执行能力。对发行人和配售代理而言,关键在于在规则框架内实现有效执行:将提款安排控制在交易所发行上限之内,在SEC审查周期内合理规划注册节点,在必要时推进股东批准程序,并以市场可承受的方式管理稀释预期。在当前环境下,融资渠道依然存在,而能否将这一渠道转化为真正有建设性的资本,正在逐步取决于执行层面的专业与严谨。

04

ARC Group 顾问视角

ARC Group 是一家国际投资银行与顾问机构,在亚洲、北美、欧洲、拉丁美洲及非洲设有办公室。通过旗下在美国金融业监管局(FINRA)注册的持牌券商ARC Group Securities LLC,ARC集团为小市值及中端市场发行人提供上市后资本结构优化、ELOC与PIPE交易执行及配售代理顾问服务。ARC集团已完成覆盖17个国家的交易顾问工作,凭借一体化顾问与持牌券商平台,为需要结构专业能力与跨境执行能力的融资项目提供全程支持。对于正在应对上市后融资挑战的发行人,我们期待在具体项目背景下与您深入探讨。

CONTACT US

联系我们

电话

021-62271091

邮箱

contact@arc-group.com

了解更多信息

请扫描以下二维码访问官网

点击下方

关注ARC Group 官方微信公众号

点击下方“阅读原文”