一、相对估值法:以可比公司/可比交易为基础的乘数估值

相对估值法的逻辑是“类似资产应有类似定价”。它通过分析市场上已交易的、与标的企业高度相似的可比公司(上市公司或近期融资/并购案例),计算其市场定价相对于某些关键财务指标的倍数(乘数),再将该乘数应用于标的企业的对应指标,从而推导其估值。可比公司法是其总称,市盈率法、市销率法是具体的乘数种类。

在非上市企业股权融资中,使用该方法通常要经历以下步骤:

- 选取可比公司群组

在行业、商业模式、收入规模、增长率、资本结构、经营风险等方面与标的企业高度相似。 - 计算并调整乘数

提取可比公司的股权市值(或企业价值),计算各类估值乘数,取平均值、中位数等,并根据标的企业的具体差异(如成长性更快、利润率更高)进行溢价或折价调整。 - 应用于标的

将调整后的乘数乘以标的企业的对应财务指标(最近12个月、上一财年或未来预测值)。 - 流动性折扣与控制权调整

这是股权融资极为关键的一步。可比上市公司乘数反映的是流通性强的少数股权价值,而私募融资获得的是缺乏流动性的股份,通常需打 20%~30% 的缺乏流动性折扣。若融资涉及控制权变更,则可能需考虑控制权溢价。

1. 市盈率法(P/E,市价/盈利比率)

- 公式

公司层面:股权价值 = 净利润 × 市盈率倍数 每股层面:每股价格 = 每股收益(EPS)× 市盈率倍数 - 净利润的选取

(非常重要): - 静态市盈率(Trailing P/E)

使用最近一个完整财年或最近12个月(LTM)的净利润,反映历史业绩。 - 动态市盈率(Forward P/E)

使用未来12个月或下一财年的预测净利润,是股权融资中更受关注的倍数,因为投资买的是未来。 净利润通常要求扣除非经常性损益,采用扣非归母净利润,以反映可持续的盈利能力。 - 适用场景与优缺点

- 不适用于亏损企业

净利润易受会计政策(折旧、摊销)、资本结构(利息支出)和一次性项目影响,导致不同企业不可比。 周期性行业在利润高峰低谷时,P/E会剧烈波动,失去参考价值。 - 适用

盈利稳定、成熟期企业;商业模式成熟、利润与现金流高度相关的行业(如消费、制造业、金融等)。 - 优点

直观反映盈利回报,是全球最通用的估值基准。 - 核心局限

- 股权融资中的典型应用

在Pre-IPO轮或中后期融资中,投资方常会与对标上市公司Forward P/E对比,并打流动性折扣,得出“可接受的投资市盈率”。例如,可比公司Forward P/E中位数为25倍,给予20%流动性折扣,得到20倍,乘以标的公司预测下年净利润5000万,得到投前股权估值10亿元。

2. 市销率法(P/S,市价/营收比率)

- 公式

- 股权价值 = 营业收入 × 市销率倍数

实践中,投行和投资机构更常用企业价值/销售收入(EV/Revenue),因为它剔除了资本结构差异,使比较更纯粹。但P/S因简便而常被提及。 - 关键考量

不同行业的营收质量差异巨大。一家50%利润率的软件公司,与一家2%利润率的贸易公司,同样的营收所能支撑的P/S倍数天差地别。因此,P/S倍数必须与利润率的比较结合分析,或必须严格限定在同质化子行业内部使用。 - 适用场景

- 高增长但尚未盈利的企业

互联网、SaaS、创新药(早期未盈利但已有收入)等。这类企业的价值核心在于抢占市场、做大收入规模,盈利在后。 - 收入相对真实、不易被短期会计扭曲的行业

采用订阅制、服务费模式的行业。 - 优缺点

- 优点

收入极少为负,适用范围广于P/E;相对净利润,收入更不易被操控,波动性低;能直接反映市场对业务规模的定价。 - 缺点

完全忽视成本、费用和盈利效率,无法反映企业是否健康;用P/S对比两家不同利润率的公司会得出严重误导的结论。 - 股权融资中的应用

典型的如某SAAS独角兽融资,年度经常性收入(ARR)1亿美元,可比公司EV/Revenue倍数为15倍,得出企业价值15亿美元,减去净债务(通常为负,即现金多)后得出股权价值。

3. 企业价值倍数法(EV/EBITDA、EV/EBIT等)——最被机构投资者倚重的乘数

虽然你不曾单独列出,但它是市盈率法和市销率法最关键的补充,必须提及。

- 企业价值(EV) = 股权市值 + 总债务 - 现金及等价物

它代表收购企业整体所支付的净成本。 - EV/EBITDA

企业价值 / 息税折旧摊销前利润。 - 核心优势

- 去资本结构影响

P/E中的净利润扣除了利息,受负债率高低影响。EV/EBITDA排除了债务和利息,直接衡量企业整体的经营绩效,适合比较不同杠杆的公司。 - 去折旧政策影响

加上折旧摊销,使得重资产/轻资产公司的经营成果更具可比性。 - 去税率差异

- 股权融资应用

通常被视为比P/E更纯粹的“经营价值”基准。计算出隐含企业价值后,再推导股权价值:股权价值 = EV - 净债务。这在并购和较大规模私募融资中几乎是标准配置。

4. 可比交易法

作为可比公司法的一个特例,它不使用上市公司作为参照,而是选取近期在私募市场或并购市场中发生的、与标的企业同行业同阶段的实际交易。这些交易价格本身就已包含控制权溢价或流动性折扣等因素。在股权融资中,它与可比公司法同时使用,提供另外一个维度的定价参考。

二、绝对估值法:现金流折现法(DCF)

DCF不依赖市场情绪,而是从企业自身创造现金流的“内在能力”出发,认为一项资产的价值等于其未来所能产生的全部自由现金流的现值之和。这是最符合经济学内在价值定义的方法,也是所有估值方法的理论基础。

核心步骤与公式

- 预测未来自由现金流

分为两个阶段:详细预测期(通常5-10年,基于收入、利润率、资本支出、营运资本等假设逐年测算)和终值期(预测期后的无限存续期)。 - 公司自由现金流(FCFF)

归企业整体资本提供者(股东+债权人)的现金流。

- 股权自由现金流(FCFE)

仅归属股东的现金流。

对应FCFF,使用加权平均资本成本(WACC)作为折现率:

其中

(股权成本)常用资本资产定价模型(CAPM)计算:

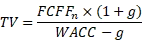

对应FCFE,则直接使用 作为折现率。 计算终值(Terminal Value) 持续经营假设下,终值常采用永续增长法:

其中

为永续增长率,通常不高于长期GDP增速。

也可采用退出倍数法(如预测期末EBITDA × 假设的EV/EBITDA退出倍数),在私募股权融资中很常见。 折现并汇总

优缺点与股权融资应用

- 优点

严谨的内在逻辑,不依赖市场情绪,能深度反映企业战略、经营和财务假设的价值影响。可以灵活调整模型,进行多情景敏感性分析。 - 缺点

对终值和长期增长率、WACC等核心假设极度敏感,微调会导致估值剧烈波动;预测期较远,假设的主观性强,容易产生“垃圾进,垃圾出”。 - 在股权融资中

几乎所有专业投资机构都会在内部搭建DCF模型作为验证工具。但直接以DCF结果作为最终投资报价的情形较少,更多是用它形成自己对企业内含价值的独立判断,再与相对估值法的市场定价区间交叉比对,确定投资的安全边际。

三、早期企业股权融资的特殊方法

对于无盈利、无收入甚至无产品的“种子期/天使轮”企业,以上方法均失效。主流方法变为:

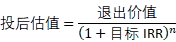

- 风险投资法(Venture Capital Method)

预测企业退出时的价值(如5年后上市或并购,通过预测利润和预期P/E计算)。 基于投资人要求的目标回报率(如要求10倍回报,对应IRR ≈ 58%)将退出价值折现:

投资方根据投资额,就能确定应占的股权比例:投资额 / 投后估值。 - 博克斯法/记分卡法

基于团队、创意、产品、市场等要素打分并赋予估值区间,高度经验化。

四、股权融资中的综合运用与关键实务调整

- 投前与投后估值

谈判的基础。投后估值 = 投前估值 + 本轮投资额。稀释效应和员工期权池的设置会影响各方的实际权益价值,必须在估值模型中考虑。 - 多方法交叉验证形成价值区间

成熟的股权融资交易中,绝不会依赖单一方法。通常会这样组合: - 成长期/Pre-IPO

以EV/EBITDA和动态P/E为主,用DCF和可比交易验证,参照P/S看成长溢价,最终确定区间。 - 高增长亏损企业

以EV/Revenue或P/S为主导,辅以未来达到稳定利润时的远期P/E回折,并用风险投资法交叉计算。 - 初创企业

以风险投资法为核心。 - 非流动性折扣与少数股权折扣

非上市公司估值必须从可比上市公司的流通乘数基础上打折,这一点不可遗漏。通常折扣率通过研究受限股票交易、IPO前交易等实证数据确定。 - 业绩对赌与估值调整机制

在国内私募融资中,当期无法达成共识时,会采用“基础估值 + 未来业绩与P/E倍数挂钩调整”的VAM机制,实质是动态市盈率估值的应用。

总之,没有任何一种估值方法能给出绝对“正确”的答案。P/E侧重利润回报,P/S侧重规模增长,EV/EBITDA侧重经营实质,DCF关注内生价值创造能力,可比公司法则是所有乘数应用的基础框架。 专业的股权融资过程,正是综合运用这些工具,将企业的战略故事和财务预测转化为一个经得起理性推敲的价值区间,从而架起创业者与投资方之间定价的桥梁。