追偿权纠纷

承办律师:郭超毅

前言

本案委托人为上诉人兰考县某融资担保有限公司,因其在被上诉人与金融机关的贷款业务中提供融资担保,并进行了代偿,据此向被上诉人依法追偿。本案一审中,人民法院错误适用了民间借贷司法解释,并错误核算了上诉人主张的本金、利息、金融服务费等追偿费用,导致判决错误。

在接受委托后,代理人郭超毅依据《最高人民法院<关于新民间借贷司法解释适用范围问题的批复>》和《最高人民法院印发<关于进一步加强金融审判工作的若干意见>的通知》的规定澄清了本案的法律适用问题,并重新核算了各种费用,二审法院审理后,基本按照代理人起草的上诉状内容进行了改判。

01

案件核心脉络

案件回顾:借款与担保关系的确立

2020年11月,丁某行向河南兰考某商业银行股份有限公司(以下简称“农商银行”)申请借款350万元,借款期限为12个月(自2020年11月25日至2021年11月25日),月利率按贷款市场报价利率(LPR)加点确定。

某公司作为融资担保机构,为该笔借款提供连带责任保证,并与丁某行签订《担保协议书》。同时,为保障自身追偿权,某公司取得以下反担保措施:

李某鸟、马某闯:提供无限连带责任反担保;谷某杰:提供连带责任反担保,并以其名下位于兰考县城区的不动产(房产证号:兰房字第49XXX号)设定最高额抵押,抵押担保范围为350万元。

争议焦点

某公司是否属于“金融机构”?是否因此排除《民间借贷司法解释》的适用?

追偿权纠纷应适用何种利率标准?是LPR四倍(民间借贷标准),还是年利率24%(金融借款标准)?

一审按LPR计息是否合法、合理?是否构成法律适用错误?

02

一审与二审的判决差异

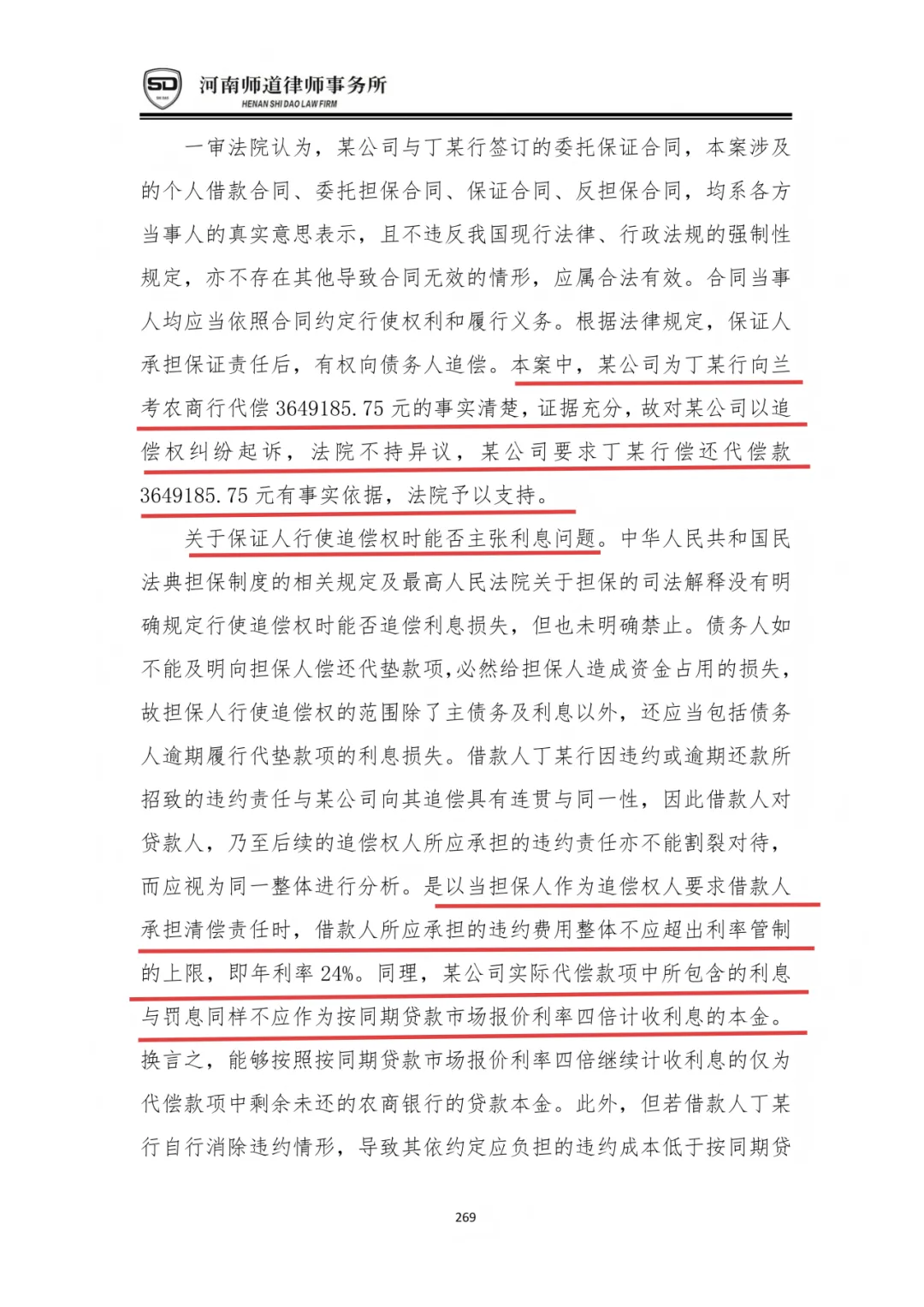

一审判决结果及逻辑

(一)裁判结果

支持代偿本金返还:丁某行应偿还某公司代偿款3,649,185.75元;

利息按LPR计算:以各笔代偿金额为基数,自代偿日起按一年期LPR(3.85%)计息;

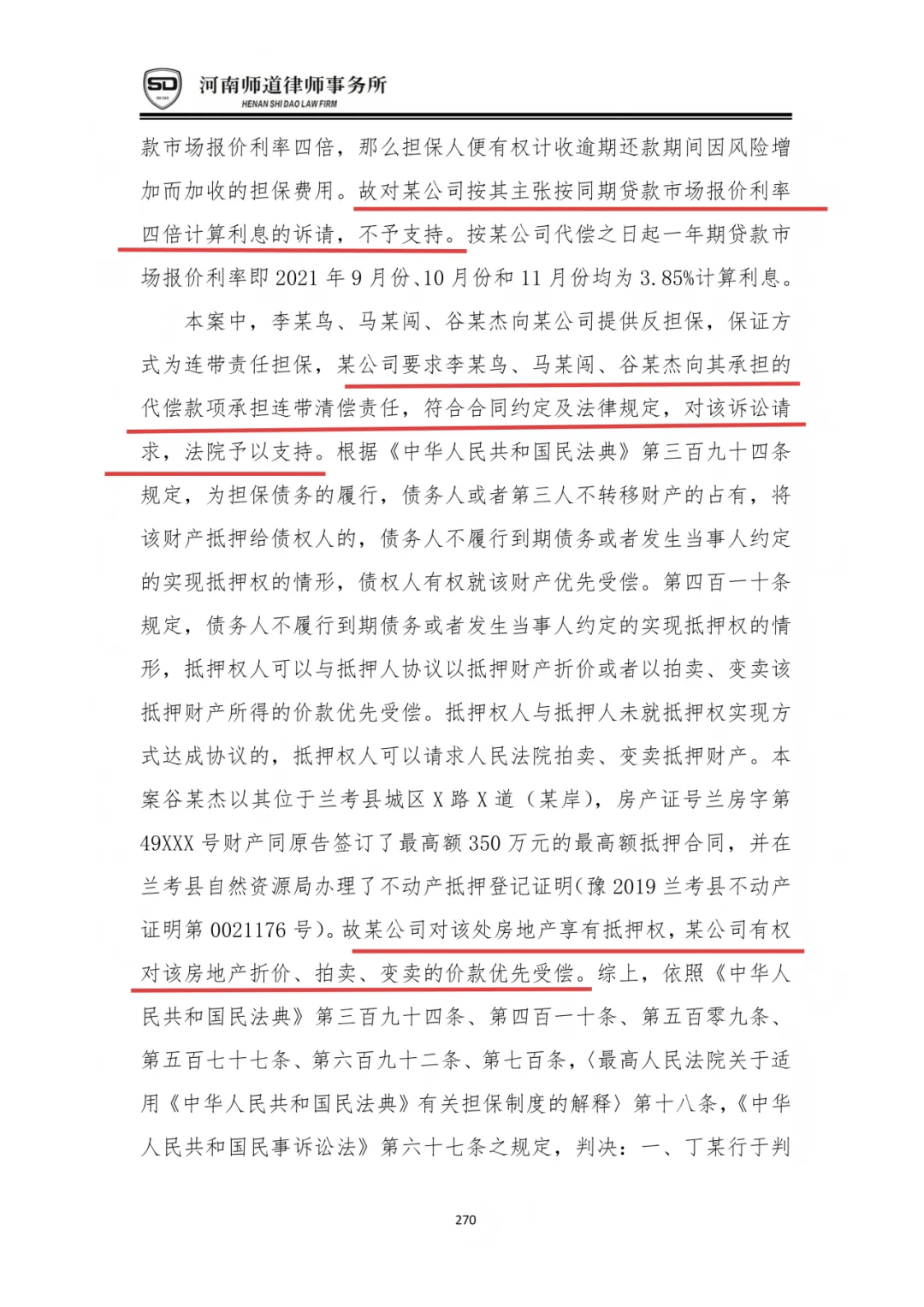

支持反担保责任:李某鸟、马某闯、谷某杰承担连带清偿责任;

支持优先受偿权:某公司对谷某杰抵押房产在350万元内享有优先受偿权;

驳回其他诉讼请求:未支持LPR四倍计息的主张。

(二)一审裁判逻辑

1.承认某公司追偿权及反担保效力;

2.认为追偿权纠纷中的利息损失应受利率管制上限约束(年利率24%);但认为代偿款中包含的利息、罚息不能作为计息本金,仅“剩余未还的贷款本金”可按LPR四倍计息;最终按LPR(3.85%)计息,实质上远低于24%上限。

二审改判理由及其依据

(一)二审改判

1.撤销一审判决;

2.改判按LPR四倍计息;

3.维持一审关于代偿本金、反担保责任、优先受偿权的认定。

(二)明确某公司的金融机构地位

二审法院援引《最高人民法院关于新民间借贷司法解释适用范围问题的批复》(法释〔2020〕27号):

“由地方金融监管部门监管的融资担保公司……属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。”

据此,本案不应以LPR四倍作为利率上限依据。

(三)适用金融借款利率管制标准

参照《最高人民法院关于进一步加强金融审判工作的若干意见》第2条第(2)项:

“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高……请求对总计超过年利率24%的部分予以调减的,应予支持。”

法院明确指出:年利率24%是金融借款的利率管制上限,融资担保公司追偿权纠纷应参照此标准。

03

案件结果及启示

本案不仅是个案的改判,同时对区域内类似案件审理乱象起到了纠正和指导作用,为委托人同类案件挽回了数千万元的损失,并通过本案为当事人建立了长期的法律服务合作关系,同时与也体现了司法对融资担保行业的支持,有利于国有资产保值,金融安全及地方金融稳定。

注:本案已做脱敏处理,不指向任何具体个人、企业或地域,仅用于法律观点交流与普法宣传。

供稿|sugar 编辑|sugar 审核|郭超毅 排版|sugar

主办律师介绍

律师咨询热线 :

15003999015(郭律师)

扫描二维码 关注我们

#

河南师道律师事务所

电话|0371-55325869

地址|郑州市郑东新区普惠路80号绿地之窗云峰B座921

猜你想看

师道优案评析|再审逆转!助力当事人守住千万利息,厘清合同无效后利息起算规则

师道优案评析|集体土地房屋执行异议之诉经典案例之生存权大于债权