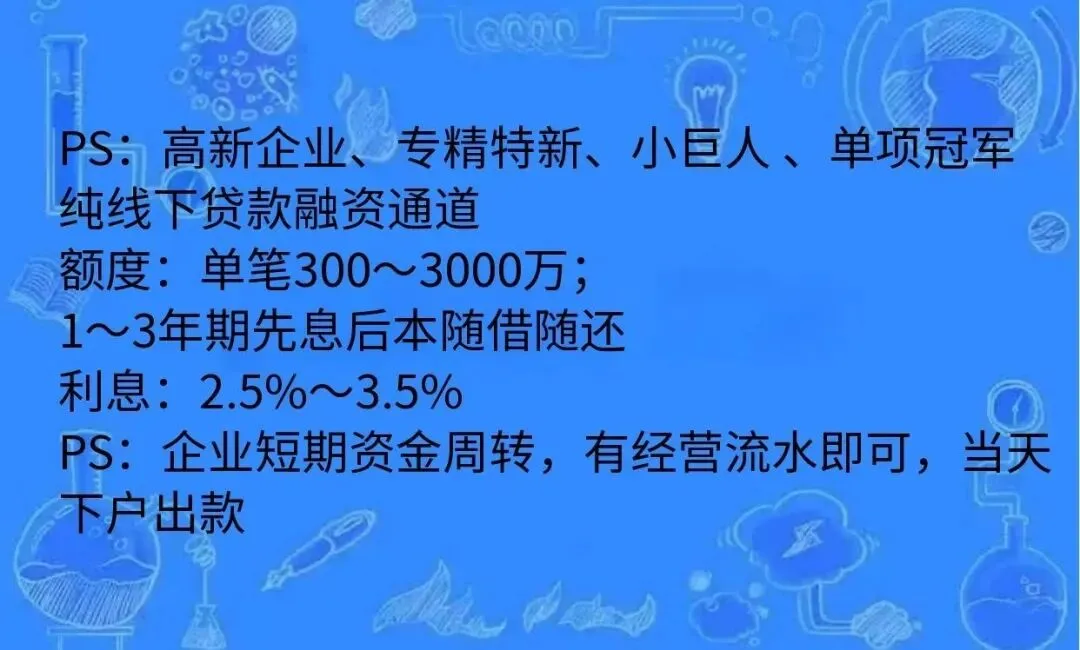

商业圈一条扎心真相:企业倒闭,大多不是不赚钱,而是现金流猝死。

太多账面盈利、订单不断的公司,

一遇旺季垫资、回款拖延、行业淡季,

资金链瞬间崩盘,一夜停摆。

根源只有一个:缺钱才融资,注定是死局。

等火烧眉毛再找钱,你早已失去所有谈判权。今天从银行&资本视角,讲透:高手老板,为什么永远提前布局融资。

一、银行只认过去,从不救当下

很多老板误以为:有订单、能赚钱,银行就该放款。

真实金融逻辑很现实:

银行不看未来前景,只看过往经营实力。

审批只认不可逆的硬指标:

纳税、开票流水、对公营收、法人征信、负债、工商司法状态。

这些资质无法突击、造假、临时补救。

多少企业接到大单急需垫资,却因

流水断层、长期零申报、征信乱点、小额网贷过多,

直接被系统拒贷,错失商机、拖垮主业。

一句话记牢:资质是养出来的,资金只会锦上添花,绝不雪中送炭。

二、临时融资,就是被资本收割

资金市场铁律:越急用钱,成本越高;越被动,越被收割。

✅ 提前布局的企业

经营最好时锁定多家银行低息授信,

自选利率、期限、还款方式,资金为企业服务。

❌ 临时救火的企业

资质不达标,只能被迫选择:

高息短期贷、过桥资金、高额中介费、非标融资。

看似续命,实则利润全被利息吞噬,

越融越穷,越贷越累,陷入负债死循环。

直白总结:提前规划,你驾驭资金;临时融资,资本收割你。

三、优质融资资质,都有固定养成周期

没有天生好资质的企业,只有会提前养资质的老板。

银行低息大额授信,全靠周期沉淀。

1. 流水&纳税:6–12个月稳定期

很多小微企业为省税,长期零申报、走私账。

省几千税费,直接锁死几十万上百万授信额度。

银行只认稳定纳税+持续开票+对公流水,无法临时补账。

2. 法人征信:3–6个月优化期

随手点网贷、信用卡刷空、频繁查询、轻微逾期,

都会导致征信花、负债高、查询超标。

征信优化只能靠时间沉淀,无捷径。

3. 企业主体:必须保持稳定

频繁变更法人股东、有工商异常、司法纠纷,

银行直接触发风控静默期,短期内无法办大额融资。

缺钱才发现问题,为时已晚。

四、提前融资不是借钱,是留救命底牌

纠正最大误区:不缺钱,就不用做融资。

企业最大风险,从来不是不赚钱,而是突发现金流缺口:

回款延期、旺季垫资、淡季亏损、突发投入、市场冲击。

提前融资=储备授信,留安全垫。

在经营最好、资质最优时,锁定银行低息、可循环、随用随提的额度,

不用不计息,急用秒到账。

手握备用资金,才能敢接大单、敢扩规模、稳扛风险。

备用现金流,是中小企业最强护城河。

五、老板直接照做:前置融资落地方案

✅ 提前6个月规范财税:正常报税开票,杜绝零申报,保持对公流水稳定

✅ 提前3–6个月优化征信:结清小贷、停止乱查贷款、降低负债率

✅ 规整企业资质:清理工商异常,不频繁变更法人股东

✅ 精准匹配产品:税贷、经营贷、科技贷、供应链融资按需匹配

✅ 锁定备用授信:经营黄金期储备银行额度,打造企业资金池

写在最后:融资最高境界:不缺钱时备好钱,缺钱时从容用钱。

临时融资是高价救火,被动兜底;

提前布局是成本风控,战略蓄力。

企业拼到最后,不靠单次暴利,

拼的是现金流稳定、抗风险能力、资金调度空间。

做好前置融资规划,

就是给企业长久经营,筑牢最稳的商业底盘。