案例解析 | 中国环保企业走出去的融资创新样本

中国环保企业走出去的融资创新样本

——印尼巨港垃圾发电项目

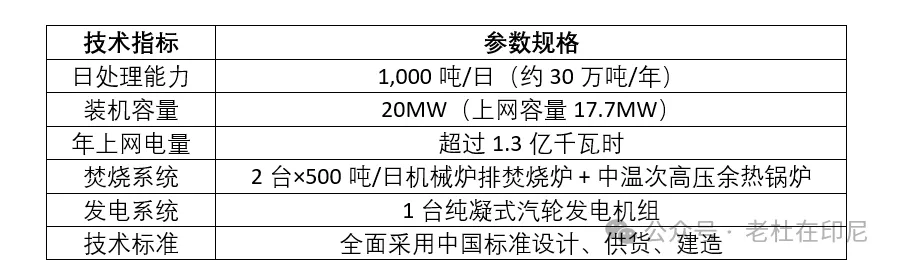

印尼巨港垃圾焚烧发电项目是印尼首个垃圾焚烧发电项目,位于南苏门答腊省巨港市,由中资企业承建,设计日处理生活垃圾1000 吨,预计2026 年 10 月完工投产 。

2024年12月27日,中国信保支持的印度尼西亚巨港市垃圾发电项目实现承保,开辟了新能源行业中垃圾发电领域的“新赛道”,树立了项目融资承保模式的“新标杆”。

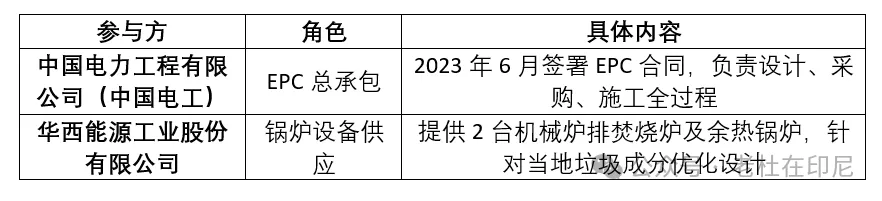

该项目由浙能锦江环境控股有限公司发起,中国电力工程有限公司建设实施,新加坡星展银行(DBS)与印度尼西亚国家银行(BNI)组成银团,基于中国信保出口买方信贷保险为项目提供贷款。

本项目融资框架搭建过程中,中国信保在充分论证项目垃圾处理和发电能力以及未来收入情况的基础上,创新设计了以项目未来现金收入为主要依托,以项目资产及收入等相关抵质押安排,搭配发起人完工支持为增信措施,免除全程全额连带责任还款担保的项目融资模式,并最终以“双95”顶格赔付比例落实了承保。

同时,该项目还运用了多个国际融资先进实践。一是根据项目运营期现金流与预设的偿债备付率制定雕刻式还款安排,合理降低项目运营前期还款压力。二是DBS和BNI银行同时提供出口信贷外的平行贷款,体现了风险共担。三是匹配项目收入安排双币种融资,对冲汇率风险。以上安排即有效应对风险,也进一步降低了发起人的财务负担。

印度尼西亚是21世纪海上丝绸之路的首倡之地。本项目所在的印度尼西亚巨港市,为该国南苏门答腊省的首府、最大港口和贸易中心,其人口数量位列印尼国内第八。项目的实施不仅为巨港市及其周边城市的生活垃圾处理提供了高效解决方案,同时也为该区域的能源需求贡献了力量。

作为中国信保承保的首个垃圾发电领域“双九五”项目融资项目,本项目为后续同类的承保和融资起到了积极的示范带动作用。

中国浙能锦江环境控股有限公司投资约 3亿美元 建设印尼巨港(Palembang)垃圾焚烧发电项目,采用创新的项目融资结构,包括中国信保首单垃圾发电领域"双95"保单、星展银行与印尼国家银行(BNI)的 1亿美元 银团贷款。这是该公司首个海外项目,也是中国垃圾发电全产业链"出海"的标杆案例。项目已于2024年9月正式开工,预计2026年投产运营,建成后日处理垃圾1000吨、装机容量20MW。| 印尼垃圾焚烧大包即将投标,随之而来的就是协议谈判和项目融资,希望通过剖析巨港垃圾发电项目无追索权项目融资(Non-Recourse Project Finance)的成功案例,供各位潜在中资企业参考决策和风险管理,以下几点内容可以重点关注:1、SINOSURE提供政治和商业双95%的保单;2、利用外资银行融资(星展银行与印尼国家银行)而非中资银行;3、8年贷款期+Sculpted Repayment。 |

|

巨港垃圾发电项目位于南苏门答腊省首府巨港市Kertapati区Keramasan片区,占地总面积22公顷(其中厂区约8公顷),紧邻穆西河,是印尼政府根据2018年第35号总统条例(Perpres 35/2018)确定的12个优先发展垃圾发电城市之一。项目采用成熟的机械炉排焚烧技术,配套完整的烟气净化系统、渗沥液处理系统及150千伏开关站与输电线路,环保排放标准满足印尼当地要求。项目由 浙能锦江环境控股有限公司 (Zheneng Jinjiang Environment Holding Co. Ltd.)全资投资,该公司是浙江省能源集团旗下的国有控股企业,2018年在新加坡证券交易所上市(股票代码:BWM)。截至2023年底,公司在中国运营27座垃圾发电厂,总处理能力达44,405吨/日。巨港项目是其 首个海外垃圾发电项目 。项目公司为 PT Indo Green Power(IGP) ,注册于印度尼西亚,总裁为邵建立(Shao Jianli)。2025年8月公司完成股权重组,目前股权结构为:杭州锦江环境投资有限公司(中国)持股90%,新加坡锦江环境私人有限公司持股10%。浙能锦江环境于2018年6月收购该项目95%股权,正式进入印尼市场。中国电工(CNEEC)是国机集团旗下的大型国际工程公司,连续多年入选ENR全球国际工程承包商225强。华西能源为项目定制的焚烧锅炉具备高效焚烧、低污染排放特点。2025年10月1号锅炉水压试验成功,11月2号锅炉汽包完成吊装。- 巨港市政府 :项目实施主体,负责土地提供、垃圾供应保障、行政审批

- 印尼海事与投资统筹部 :协调部长卢胡特(Luhut Binsar Pandjaitan)见证合作协议签署

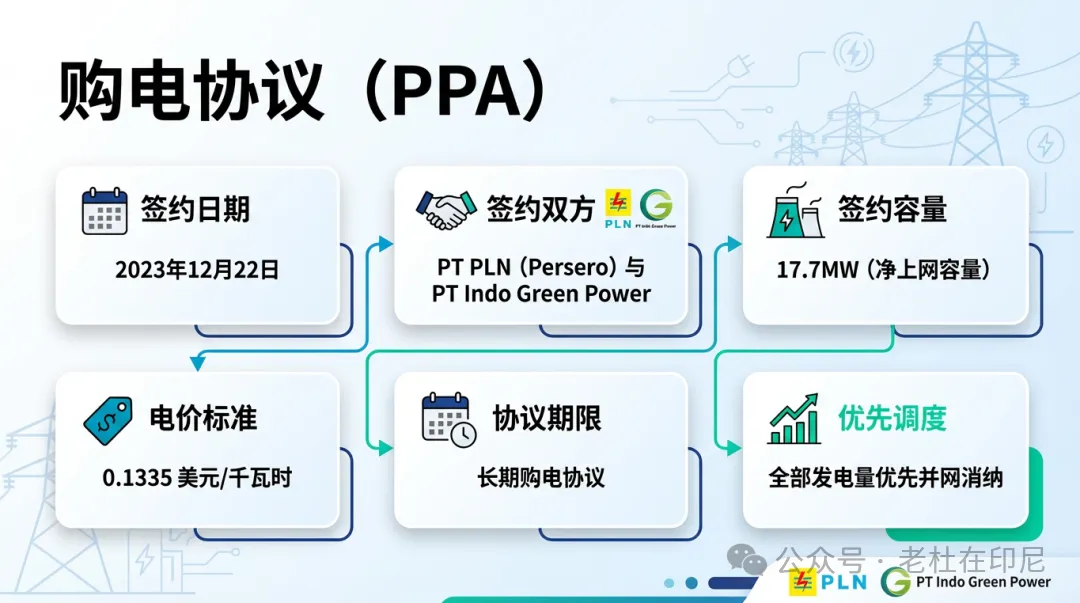

- 印尼国家电力公司(PLN) :购电方,2023年12月签署购电协议

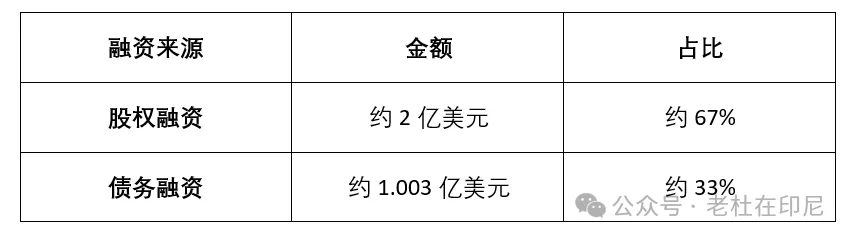

根据国际能源署(IEA)2025年报告,项目总投资约 3亿美元 ,其中:这一资本结构较为保守,体现了投资方对首个海外项目风险管控的审慎态度。巨港项目的银团贷款是一个精心设计的双币种、无追索权项目融资结构,体现了国际项目融资领域的专业水准,其采用 无追索权项目融资 (Non-Recourse Project Finance)结构,主要依托项目未来现金流进行还款,免除发起人全额连带还款担保。银团贷款由新加坡星展银行(DBS Bank)和印尼国家银行(Bank Negara Indonesia, BNI)联合安排,提供8年期无追索权贷款,总规模包括8,500万美元和2,430亿印尼盾(约1,530万美元)。具体而言,银团贷款总额约为1.003亿美元,分为两个币种档次:美元档8,500万美元,印尼盾档2,430亿印尼盾。这种双币种设计的核心目的是实现收入与还款的币种匹配——项目的购电收入以美元计价(每度电0.1335美元),而垃圾处理费收入以印尼盾计价(每吨最高50万印尼盾),因此债务安排相应设置两个币种,有效对冲了汇率风险。融资完全基于项目本身,贷款人依赖未来现金流,并通过项目资产和收入账户的质押来保障其权益,使发起人无需提供全额公司担保。这是标准的无追索权项目融资(Non-Recourse Project Finance)模式。在这种结构下,银团贷款的还款来源主要是项目自身产生的现金流,而非发起人浙能锦江环境的资产负债表。银行的风险缓释手段主要包括项目资产抵押、收入账户监管以及各类合同权利的质押。从银团贷款的组织架构来看, 星展银行和印尼国家银行担任联合牵头安排行 (Mandated Lead Arrangers)。两家银行的角色选择具有战略意义:星展银行是东南亚地区最大的商业银行,在项目融资领域经验丰富,且与中国企业有广泛合作基础;印尼国家银行作为印尼四大国有银行之一,熟悉当地监管环境和市场,能够提供本币融资并协助处理与印尼政府和PLN的关系。银团贷款通常包含以下角色:牵头行负责贷款条件谈判和银团组建;代理行负责贷款发放、收款和日常管理;参加行按约定份额提供资金。根据中国银团贷款业务指引,单家牵头行的承贷份额原则上不少于银团融资总额的15-20%。银团贷款能够成功落地的关键因素之一中国出口信用保险公司(SINOSURE)提供的出口买方信贷保险支持。中国信保提供了中长期出口买方信贷保险,覆盖高达95%的政治风险和商业风险,这是其在垃圾发电领域的首个"双95"保险包。这一担保对于在市场上实现长期限银行融资至关重要。"双95"保单意味着中国信保对政治风险和商业风险的赔付比例均达到95%。在项目融资实务中,这是最高级别的保险覆盖。政治风险包括汇兑限制、贸易禁运、战争动乱等;商业风险则指借款人拖欠或违约。当这两类风险的赔付比例都达到95%时,银行的实际风险敞口仅为5%,这使得商业银行能够以较低的风险权重和较优惠的贷款条件参与项目。根据中国银监会规定,由中国信保提供政策性信用保险的贷款,在计算资本充足率时风险权重可为0%。这意味着银行参与此类项目几乎不占用资本金,大幅提升了参与意愿。对于印尼垃圾发电项目而言,历史上主要面临三大风险障碍: 监管不确定性、地方政府支付能力、项目执行风险 。中国信保的介入有效化解了这些障碍。以往印尼12个优先垃圾发电城市中,仅有泗水和梭罗2个项目建成,很大程度上就是因为融资难以落地。巨港项目通过中国信保的"双95"保险覆盖,使星展银行和印尼国家银行能够接受8年期项目贷款——这在印尼垃圾发电领域是突破性的融资安排。雕刻式还款计划(Sculpted Repayment)项目融资贷款通常采用 雕刻式还款安排 (也称"量体裁衣式还款"),即根据项目运营期内的现金流预测和偿债覆盖率(DSCR)要求,设计差异化的还款计划。在项目初期,由于设备调试、产能爬坡等因素,现金流相对较低,还款金额也相应较小;随着项目进入稳定运营期,还款金额逐步增加。这种安排与传统的等额本息或等额本金还款方式不同,更符合项目实际的现金流特征,降低了项目早期的还款压力。项目的还款来源包括两个收入流:一是与PLN签署的购电协议(PPA)项下的电费收入,电价锁定为每度电0.1335美元,为期25-30年;二是巨港市政府支付的垃圾处理费,上限为每吨50万印尼盾。在现金流管理上,项目公司通常设立专门的 收入账户 和 偿债备付金账户 ,银团对这些账户享有质押权。每期收入按照约定的 现金流瀑布 (Cash Flow Waterfall)顺序分配:首先支付运营成本和税费,然后偿还银团贷款本息,之后补充偿债备付金,最后剩余部分才能分配给股东。从融资来源看,巨港项目的银团贷款体现了 政策性金融与商业金融的有机结合 。中国信保提供的出口买方信贷保险是政策性信用增级工具,而星展银行和印尼国家银行则是商业银行的资金供给。这种"保险+银团"的模式在中国企业"走出去"项目中日益普遍。星展银行和印尼国家银行还在出口信贷之外提供了平行贷款(Parallel Loan),即银团成员在保险覆盖的贷款之外,以自身风险承担能力提供额外融资。这体现了银行对项目前景的认可和风险共担意愿。相较于中国国内垃圾发电项目融资,巨港项目的银团贷款有几个显著差异。首先是期限更长(8年 vs 国内通常5-7年),反映了海外项目更高的不确定性和更复杂的风险结构。其次是利率更高,需要覆盖跨境风险溢价、汇率风险溢价以及印尼国家风险溢价。第三是担保结构更复杂,除了项目资产抵押外,还涉及母公司的完工支持承诺、建设期担保等安排。该电价是印尼垃圾发电领域最高的上网电价之一,专门设定以支持垃圾发电项目的财务可行性。2025年10月 ,印尼总统普拉博沃签署第109号总统条例(Perpres 109/2025),对垃圾发电政策进行重大调整:对于已签署购电协议的项目(如巨港项目),新政提供"祖父条款"保护,可选择是否适用新框架。项目采用 BOO模式 (Build-Own-Operate,建设-拥有-运营),属于公私合作伙伴关系(PPP)的典型形式。结构要素安排特许经营期30年项目公司(SPV)PT Indo Green Power土地安排政府无偿划拨(租借方式)投资性质纯私人投资(Swasta Murni),非政府采购型PPP项目从概念到开工历时约6年,经历了政策变化、疫情冲击、多轮谈判等考验:巨港项目体现了中国垃圾发电行业"投建营一体化"的完整出海模式:投资端 :浙能锦江环境作为发起人提供约2亿美元股权资金,承担项目开发与长期运营责任。公司在国内运营27座垃圾发电厂的经验为海外项目提供技术与管理支撑。承包端 :中国电工(中国能建子公司)担任EPC总承包商,负责从设计到施工的全过程交付。华西能源提供核心焚烧锅炉设备,针对印尼当地垃圾高水分、高热值特点进行专项优化。金融端 :中国信保提供出口信用保险支持,与新加坡星展银行、印尼国家银行组成银团,形成"政策性保险+商业银行"的融资组合。这一模式有效化解了商业银行对新兴市场项目的风险顾虑。标准输出 :项目全面采用中国标准进行设计、供货和建造,是中国垃圾焚烧发电技术体系走向东南亚的重要实践。巨港垃圾发电项目代表了中国环保产业"投建营一体化"出海的典型模式。项目以约 3亿美元总投资、 67:33的股债比例、 8年期无追索项目融资 、中国信保"双95"首单保险等创新安排,克服了新兴市场基础设施项目融资的典型障碍。从项目融资角度,项目提供了"政策性保险+商业银行+双币种匹配"融资模式的实践样本。从投资者角度,项目展示了如何通过长期PPA、政府垃圾供应保障、出口信用保险等机制构建可银行性(bankability)。项目的关键成功因素包括:浙能锦江环境在国内垃圾发电领域的深厚积累、中国电工的国际工程能力、中国信保的政策性金融支持,以及印尼政府将垃圾发电纳入国家战略的政策环境。随着2025年第109号总统条例的出台,印尼垃圾发电行业的政策框架进一步优化,为后续项目创造了更有利的投融资条件。文|半仙

无论是初次进入国际市场的企业

还是已在国际市场打拼多年的企业

都面临着市场选择和调整的问题

国际工程目标市场的选择

是一个不断循环的过程

市场在不断变化

我们对市场的认知也要不断提升

现钜惠推出

《2026年海外项目市场开发人才进修精品线上课程》

共10期课

解锁国际工程实战密码

2026年海外项目市场开发、项目管理精品线上课程开始报名了!详见附件本系列培训将聚焦企业关注的海外项目热点问题,精心挑选了”走出去”工程投资企业最关注的十个问题,分10期开展专业化培训课程。邀请国际国内相关专家围绕国别市场开发、投标报价、成本管理、经营管理、合同谈判、索赔经典案例等方面进行深度解读,助力受众企业全面了解国别环境,研判市场形势,寻找商业契机,学习成功经验。系列人才进修线上课程将邀请企业一线实操专家结合典型案例与企业代表进行实战操作演练,手把手教你解决海外业务中困难问题。2026年海外项目人才进修线上直播课程 正在报名中!!附件下载:2026年海外项目市场开发线上直播课程【共10期】.pdf

公众平台【国际工程与境外投资】为中国企业“走出去”创造价值