平时和很多老板聊天,发现一个奇怪的现象。大家都是正常开店、正常接单、按时报税,别人轻轻松松就能办出年化3%-4%的银行低息贷款,随借随还、压力极小。但轮到自己,要么直接拒贷,要么只能办高息贷款,每个月光还利息就压得喘不过气。很多老板都疑惑:我公司经营没问题,也没逾期欠钱,为啥就是拿不到银行的优质政策?

其实根本原因,不是资质不行,而是日常不经意的操作,一点点毁掉了贷款资质。贷款最怕的不是资质差,而是不懂规则、盲目操作。很多坑悄无声息,当时看不出问题,等急需用钱时,才发现早已没有资格。

今天就拆解4个贷款误区,全是实操经验,对照看看你有没有中招。

这是绝大多数老板的通病。手里有钱,压根不考虑融资;只有遇到回款拖账、旺季备货、资金周转不开时,才火急火燎到处找贷款。

但银行审批最看重的,就是企业的资金稳定性。平时从不维护资质,一旦缺钱,几天内频繁申请各种贷款、查询额度,银行系统会判定这家企业资金链紧张,经营风险很高。结果就是要么直接拒贷,要么明知你急需,故意抬利息、降额度。本来能办的低息贷款,因为临时慌着申请,彻底错失机会。

【建议】 提前3-6个月规划,把企业资质养好,等最佳窗口期再申请。

大部分中小微企业都有这个问题。客户回款、日常营收全部打进私人银行卡,进货、发工资偶尔走公账、偶尔走私账,公司对公账户常年闲置,流水寥寥无几。很多老板觉得钱都是我自己的,公账私账都一样。

但在银行风控眼里,公私账混乱 = 企业财务管理不规范、经营不稳定、风险不可控。银行看不到真实的经营流水,无法判定营收能力和还款能力。哪怕你每年实际赚钱不少,账面利润再好看,银行也不敢给你批大额低息的经营贷。

【建议】 规范公户流水,日常经营尽量走公账,让银行看得到你的经营轨迹。

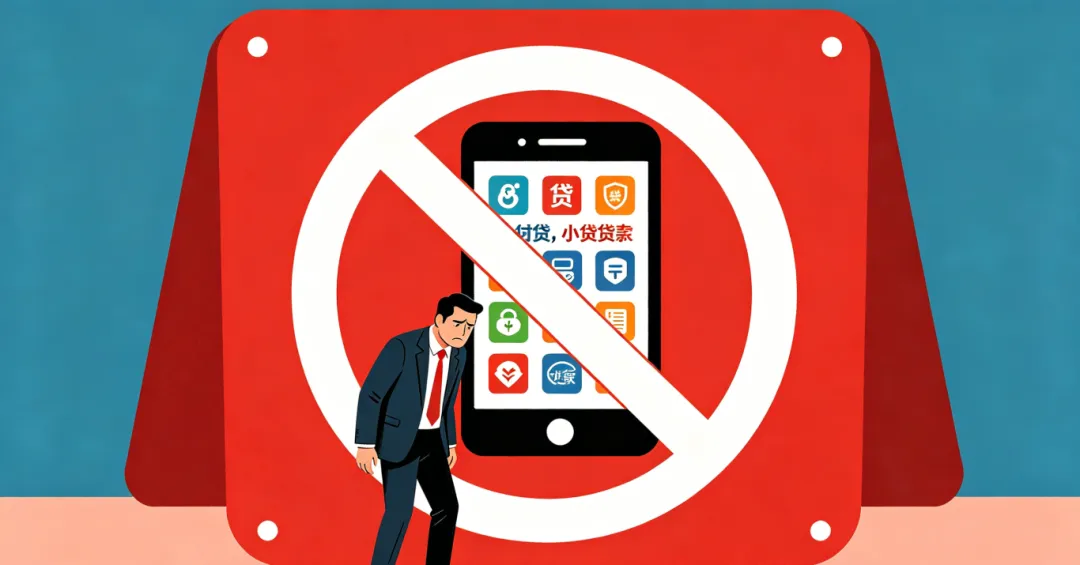

日常几千、几万的小额周转,很多老板图方便,手机点点网贷、消费贷、小额信贷,几分钟下款,省时省事。短期看,确实解决了周转难题。但长期看,对企业融资资质的伤害是毁灭性的。

网贷、小贷都属于高息负债,频繁使用名下网贷数量过多,企业征信和大数据会直接被"污染"。银行风控判定企业常年靠高息小额资金周转,现金流薄弱、抗风险能力差,资金状态不健康。等到需要几十万、上百万的大额低息经营资金时,系统大数据一筛查,直接判定风险过高,优质银行贷款基本无缘。

【建议】小额周转优先用银行经营快贷、税贷等正规产品,利率低、不上征信污点。

很多老板为了利率低,习惯用一年期的短期贷款去投长期项目。比如用一年期的经营贷,去投设备更新、厂房扩建,回报周期要3-5年。第一年还款压力就来了,项目还没产生收益,只能借新还旧、来回倒贷。一旦银行政策收紧、续贷批不下来,资金链直接断裂。

去年见过一个做餐饮的老板,用一年期贷款装修店面,结果第二年续贷被拒,店面被迫转让,损失惨重。

【建议】投资回报周期多长,贷款期限就选多长。宁可利率高一点,也要匹配还款周期。

贷款是场持久战,不是百米冲刺。做企业融资,没有任何捷径,唯一的出路就是提前规划、养好资质、规范操作。

你的每一笔流水、每一次征信查询、每一笔负债记录,都在悄悄影响融资资质。资质不是缺钱时临时包装出来的,是平时一点点维护、养出来的。

你有没有遇到这些问题,评论区说说你的情况。

如果你需要专业融资规划

欢迎联系我们

越时空为您保驾护航