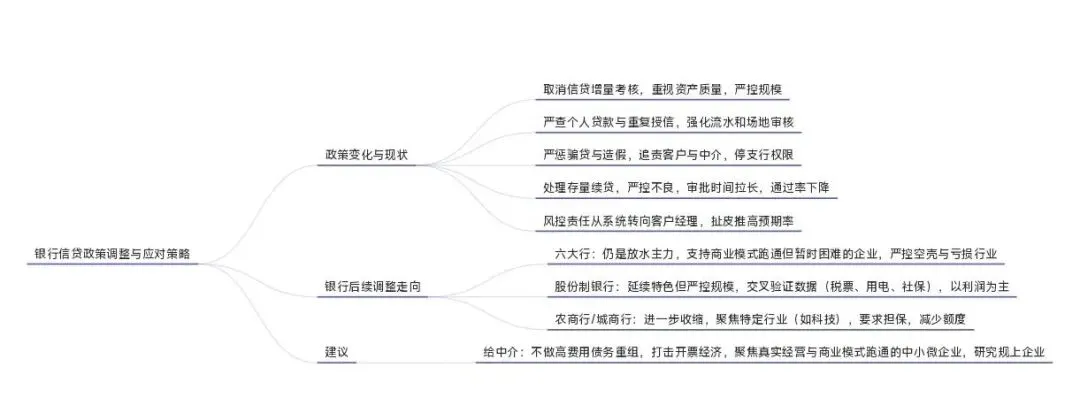

银行取消信贷增量考核将近一个月,各家银行的响应还是很快的。目前的政策是重视资产质量,适当控制新增规模,尤其是法人个人进行贷款卡的更严了。

比如农行,三农和惠农是两条线,以前很多企业可以先拿一个惠农,再拿一个商圈或者个私,现在基本上行不通了,要求二选一,因为重复授信会拉升风险,同时不管是流水还是场地审核会看更多的细节。严查商圈场地和APP流水造假,支行信任度在审核部门已经严重透支,个别造假严重的支行还被停了权限甚至移交相关部门。反查之后,以前参与骗贷的客户和中介基本上是跑不掉的。

中行二季度就开始重点处理存量客户的续贷,严控不良的爆发,用时间换空间,流水贷,名特优新审批基本上一个月打底,风控细节和农行相比几乎一致的严格,补充的资料细节到可怕,惠懂你和经营快贷过系统的通过率已经下降到冰点,以前只要总行的模型过了,分行就默认客户是好客户,客户经理的责任被系统扛了一部分。这种情况出现空壳和背债户是跑不掉的。两到三年之后,逾期率就会推高,总行系统和分行就容易扯皮,分行说系统都过了,肯定放啊,责任不在于我;总行会说系统是筛选的作用,要配合线下调查最终决定是否放款,责任肯定在客户经。于是干脆就调低通过率,跳个代码让客户经理介入负责。

政策的变化一定会影响多数中小微企业,更会影响中介及同业的业绩。那后续该怎么调整呢,是不是从此就急转弯,急剧收紧呢?我认为不会,如果新增贷款投放突然急剧下降,存量的C值肯定会减少,逾期率就会立刻被拉爆。

未来大概率会有这样的走向:

第一,六大行依然是给中小企业放水的主力军,他们是国民经济资金的最大支持者,但是风控肯定会调整,目前经济是恢复期,小微企业是就业的主力军。如果恢复期他们倒下了,影响的就是整个经济。所以只要是商业模式跑通,只是暂时经营困难的企业都可以支持。但是空壳骗贷、商业模式注定一开始就亏损,连续3~5年都消耗本金的传统行业会受到严格的管控。

第二,部分股份制银行会延续自己的特色,但是规模肯定会受到严格的控制,比如招商的应收账款模式,微众的互联网税票模式,中信浦发兴业就喜欢挑高企、科小和专精特新来做,但是会进一步交叉验证数据的可靠性。比如税票你可以增量是吧,但同时我核实你的用电量和社保人数呢?商业银行还是会以利润为主的。

第三,农商行和城商行会进一步收缩保守,采取做特定行业且跟进减少额度的方式,比如说生产制造且尽量带标签的科技企业,甚至要求担保公司全额担保才投放,以降低本身的这个风险。

最后针对中介公司给个建议,企业孵化、陪跑、超高费用的债务重组就尽量不要做了,打击开票经济是说到做到的,只做真实经营企业,商业模式跑通的中小微企业,对公段位高的就可以重点研究一下规上企业。