很多广深老板花了不少精力、金钱,拿下高新企业认证。

心里都藏着同一个疑问:

这本高新证,到底能帮企业从银行贷多少钱?

是500万,还是能冲到5000万?

实话说:没有统一标准,但差距天差地别。

有人把高新证当一张普通荣誉奖状,束之高阁;

有人却靠它,做成了千万级的融资杠杆。

银行给高企定融资额度,到底按什么逻辑打分、定价。

一、这里有个误区:高新证≠固定贷款支票

先给各位老板泼一盆冷水。

没有任何政策规定,有高新证就自动给到固定贷款额度。

高新资质,不是房产、设备这类实物抵押物。

它是企业信用放大器。

相当于国家帮你做官方背书,给银行传递信号:

这家企业有技术、有研发、有发展潜力,风险更低。

能贷多、贷少,不看证书本身,

看你会不会搭配手里的资源一起用。

二、高企融资3大梯队,看看你处在第几档

参考工行、建行、中行等主流银行科创贷产品,

高企融资大致分三个清晰梯队:

基础型|初创小微企业

适配产品:科技信用贷、线上科企贷

可贷额度:50万–500万

核心逻辑:纯信用放款,仅凭高新资质就能申请,

满足企业日常小额周转需求。

成长型|有专利、有稳定流水

适配产品:知识产权质押贷、高新专项贷

可贷额度:500万–3000万

核心逻辑:高新证+专利/软著组合发力,

把知识产权变成真金白银,额度直接跃升。

巨头型|专精特新、上市后备企业

适配产品:综合授信、项目专项贷

可贷额度:3000万–2亿以上

核心逻辑:享受地方政策倾斜,叠加资产打包授信,

利率更低、额度更高。

关键干货提醒

百万级融资,靠高新证+企业流水基本就能搞定。

想突破千万大关,只靠证书不够,

一定要用上专利、软著做知识产权质押。

三、额度悄悄翻倍的3个隐藏关键

同样是高新企业,为什么别人家额度比你高出50%?

秘密就藏在这3个细节里:

1. 纳税情况是硬实力

银行现在普遍以税定贷。

企业15%高新所得税优惠、研发费用加计扣除,

在银行眼里都是隐形优质资产。

纳税A级企业,更容易拿到信用贷顶格额度。

2. 专利要看含金量不看数量

1个发明专利,价值远超10个实用新型。

银行重点评估专利变现和技术壁垒能力,

优质核心专利,能拉高质押率,跳出传统抵押物限制。

3. 坐享广东区域政策红利

广州、深圳作为科创核心城市,扶持力度很大。

专属粤知贷、科创担等产品持续落地,

额度上限更高、审批更快、贴息政策更友好,比内陆城市优势明显。

四、广深高企老板专属实操组合方案

身在广深,不用盲目乱找产品,照着这套思路走就行:

第一步:先测税融

先自测科技e税贷。

这是最快、成本最低拿到第一笔低息资金的方式。

自己不懂规则、不会操作,

可以关注小李,专业咨询避坑。

第二步:盘点知识产权

整理名下专利、软著清单,

咨询本地银行和正规机构,了解知识产权质押贴息政策。

广州多个区域有风险补偿福利,能直接降低融资成本。

第三步:叠加申请综合授信

有了税贷+知产贷基础额度,

再跟银行谈整体综合授信,往往能实现1+1>2的效果。

高新企业证书,从来不是融资的终点,

而是低成本借钱、扩大经营的起点。

别把它锁在抽屉里当摆设,

学会合理利用,就能变成撬动银行资金的强力杠杆。

想了解更多广深高企专属融资政策、产品匹配和实操技巧,

专业梳理避坑要点,帮你大幅提高融资成功率。

最后想跟大家说:就像过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

网上各种博主分享的攻略很多,但都是基于大众群体的标准大纲,个体有差异,你没必要自己对着银行的“黑盒系统”瞎琢磨,也不用因为被拒几次就否定自己。主动性张口找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

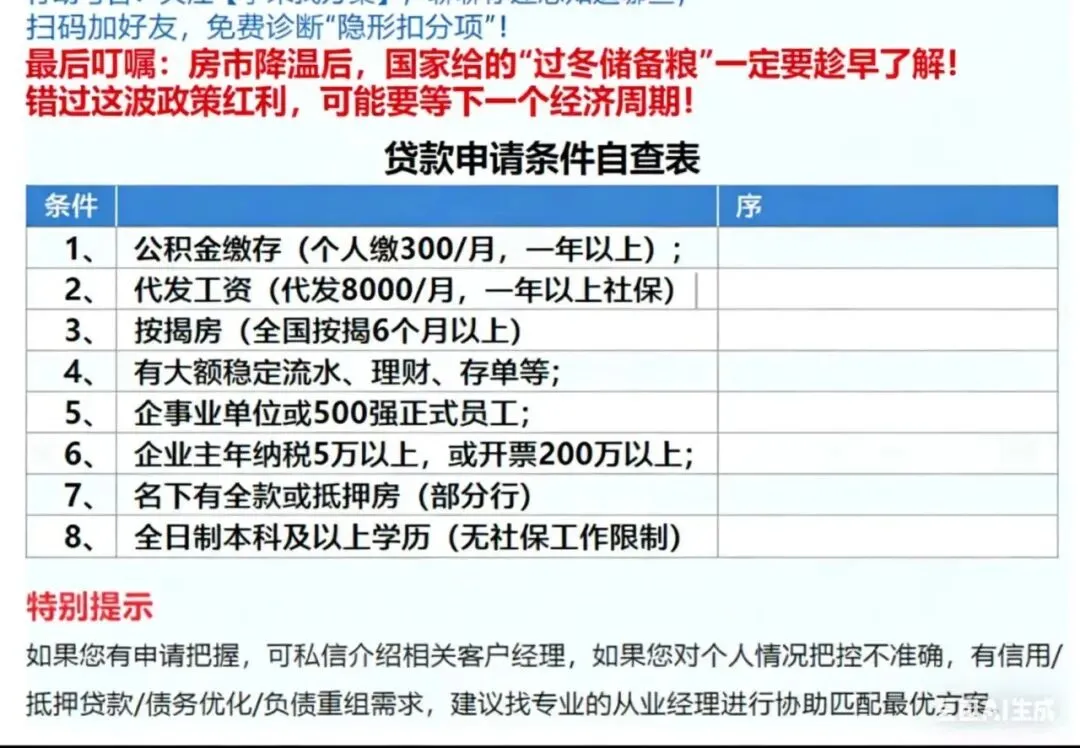

同时针对有新增贷款计划的普通客群,我们按基本要求整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

我们立足深圳,为全国经营满两年的小微企业,个体户及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎(实力渠道)交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。