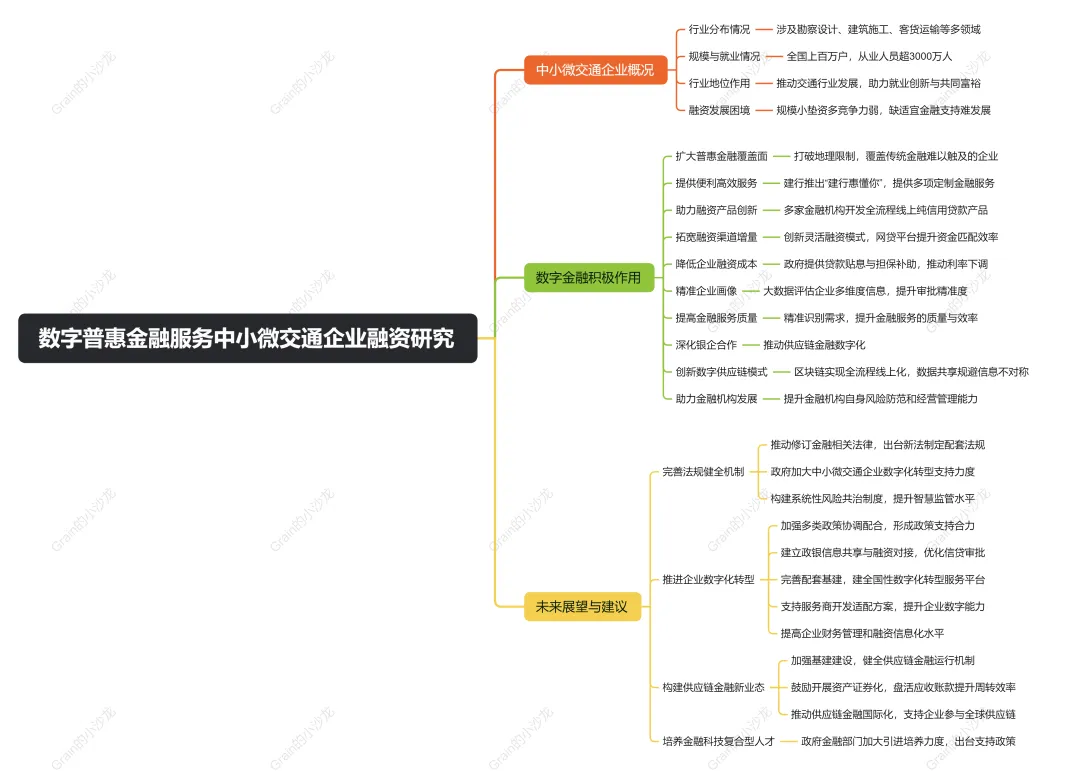

在交通强国的建设进程中,中小微交通企业扮演着不可或缺的重要角色。它们不仅是推动行业创新的活跃力量,更是带动就业、服务民生的关键支撑。据统计,全国此类企业数量已超百万家,吸纳从业人员逾3000万人。然而,这些企业普遍面临着规模较小、前期垫资压力大、起步阶段收入有限等问题,融资难题成为制约其发展的一大瓶颈。数字普惠金融凭借金融与科技的深度融合,为破解中小微交通企业融资困境提供了行之有效的路径。

数字普惠金融,是指持牌金融机构借助数字技术手段,为中小微企业等群体提供更具个性化、智能化的金融服务。对于中小微交通企业的融资而言,数字普惠金融的积极作用主要体现在以下五个方面:

其一,打破地域壁垒,扩大金融服务覆盖范围。无论企业身处何地,都能便捷地享受到优质的金融服务,有效解决了偏远地区企业融资难的问题;

其二,推动金融产品创新。开发全程线上操作的贷款产品,减少对传统抵押物的依赖,实现纯信用贷款,为企业拓宽了融资渠道,有力支持了企业的持续经营;

其三,降低企业融资成本。通过贴息、担保补助等多种方式,促使面向中小微企业的普惠型贷款利率逐步下降,减轻了企业的融资负担;

其四,利用大数据技术为企业精准“画像”。更准确地评估企业的经营状况,显著提升了金融服务的效率;

其五,深化“数字 + 供应链”模式。运用区块链等先进技术实现信息线上登记、流程在线处理、数据实时共享,有效降低了信息不对称带来的风险。

尽管数字普惠金融在助力中小微交通企业融资方面取得了一定成效,但在普及程度、监管跟进、技术融合等方面仍存在不足。为进一步推动数字普惠金融的发展,建议从以下四个方面着手:

1.完善法律法规体系。明确对普惠金融的支持导向,加大对中小微交通企业数字化转型的扶持力度,建立健全数字普惠金融风险协同治理机制;

2.加快企业数字化转型步伐。加强政策引导和部门协同合作,建立信息共享和融资对接平台,优化企业发展环境,提升企业财务和融资管理的信息化水平;

3.创新供应链金融模式。加强相关基础设施建设,完善运行机制,鼓励开展供应链金融资产证券化业务,推动供应链金融服务走向国际化;

4.加强复合型人才培养。加快培养既懂金融又懂科技的专业人才,加大人才引进和培养力度,并出台相应的配套支持政策。