行情回顾:本周(2026年6月8日- 2026年6月12日)中信医药指数下跌0.5%,跑赢沪深300指数0.4 pct,在中信一级行业分类中排名第10位;2026年初至今中信医药生物板块指下跌11.4%,跑输沪深300指数14.6 pct,在中信行业分类中排名第19位。本周涨幅前五的个股为:赛伦生物(+23.3%)、花园生物(+22.8%)、爱迪特(+17.8%)、迪安诊断(17.7%)、威高血净(+17.7%)。

月度投融资数据更新:全球投融资延续改善趋势,看好CXO公司订单、业绩持续性。(1)海外:M5以来一级融资加速改善,二级融资维持高增,临床项目稳健增长。(2)国内:M5以来一级融资维持高增,IND及临床项目稳健增长。建议关注(1)受益于新分子需求驱动的CDMO:药明康德、凯莱英、康龙化成、药明合联、药明生物、维亚生物等;(2)受益于订单价格增长及订单高增的临床前CRO:昭衍新药、益诺思、美迪西等;(3)供给持续出清,订单业绩稳健复苏的临床CRO:泰格医药、普蕊斯、诺思格等。

本周市场复盘及中短期投资思考:本周医药行情有反转迹象,大量医药上市公司发起回购或实控人增持,给市场注入强心剂,周五跟随大盘实现放量大涨。政策变动层面,药明康德本周被列入1260H名单,再次卷入生物安全法案风波,公司应对及时有效,第一时间公告指出美国国防部将药明康德列为CMC(中国军工企业)是错误的,并对美国国防部提起诉讼,同时发起10亿元回购坚定市场信心。我们认为药明康德作为全球领先的CRDMO龙头,已经和海外医药产业链深度融合,客户粘性难以撼动,当前位置我们坚定看好!随着二季度末临近,市场开始交易业绩前瞻,CXO和生命科学上游高景气度持续,当前位置建议高度重视!全年策略如下:1)创新药优先配置,重点关注具有BD出海潜力或已经实现BD的精选个股、商业化放量有望超预期的标的、前沿技术平台如基因治疗、小核酸、通用/体内CART等弹性主题;2)创新药产业链优先配置,全面看多CRO、CDMO、生命科学上游等高景气度赛道;3)建议关注医疗器械,寻找出海增量是关键,重点关注手术机器人、脑机接口等热门方向;4)消费医疗有复苏迹象,重点关注眼科、口腔等细分方向龙头标的。

短期我们提供两条思路:随着二季度进入最后1个月,市场可能开始交易中报业绩前瞻,建议重点关注高景气度的CXO和生命科学上游,业绩有望超预期;2)医药行情阶段性低迷,市场可能开始布局防御思路,建议重点关注高股息优质资产。

- 全年策略如下:1)创新药优先配置,重点关注具有BD出海潜力或已经实现BD的精选个股、商业化放量有望超预期的标的、前沿技术平台如基因治疗、小核酸、通用/体内CART等弹性主题;2)创新药产业链优先配置,全面看多CRO、CDMO、生命科学上游等高景气度赛道;3)建议关注医疗器械,寻找出海增量是关键,重点关注手术机器人、脑机接口等热门方向;4)消费医疗有复苏迹象,重点关注眼科、口腔等细分方向龙头标的。

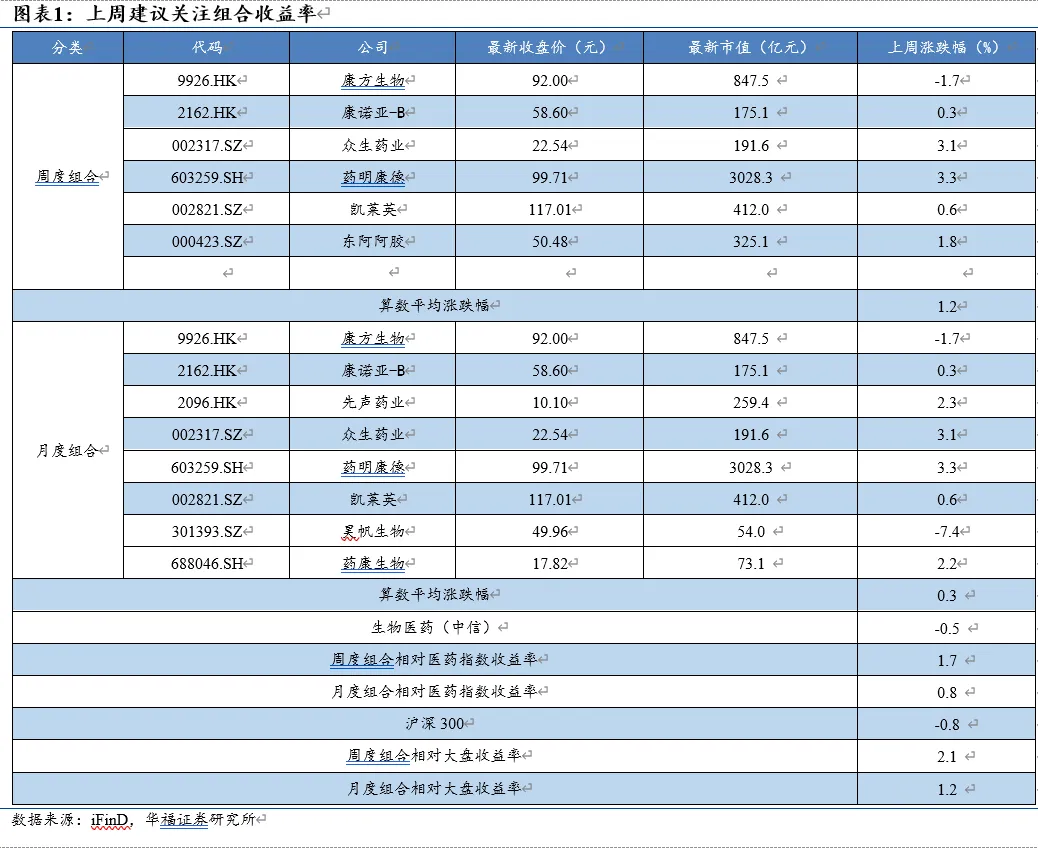

- 本周建议关注组合:康方生物,康诺亚,众生药业,药明康德,凯莱英,东阿阿胶

- 六月建议关注组合:康方生物,康诺亚,先声药业,众生药业,药明康德,凯莱英,昊帆生物,药康生物

报告正文

上周周度建议关注组合:算数平均后跑赢医药指数1.7个点,跑赢大盘指数2.1个点。

上周月度建议关注组合:算术平均后跑赢医药指数0.8个点,跑赢大盘指数1.2个点。

2. 月度投融资数据更新:全球投融资延续改善趋势,看好CXO公司订单、业绩持续性

全球投融资延续改善趋势,临床试验稳健增长,看好CXO公司订单、业绩持续性。建议关注:(1)受益于新分子需求驱动的CDMO:药明康德、凯莱英、康龙化成、药明合联、药明生物、维亚生物等;(2)受益于订单价格增长及订单高增的临床前CRO:昭衍新药、益诺思、美迪西等;(3)供给持续出清,订单业绩稳健复苏的临床CRO:泰格医药、普蕊斯、诺思格等。

2.1 海外:M5以来一级融资加速改善,二级融资维持高增,临床项目稳健增长

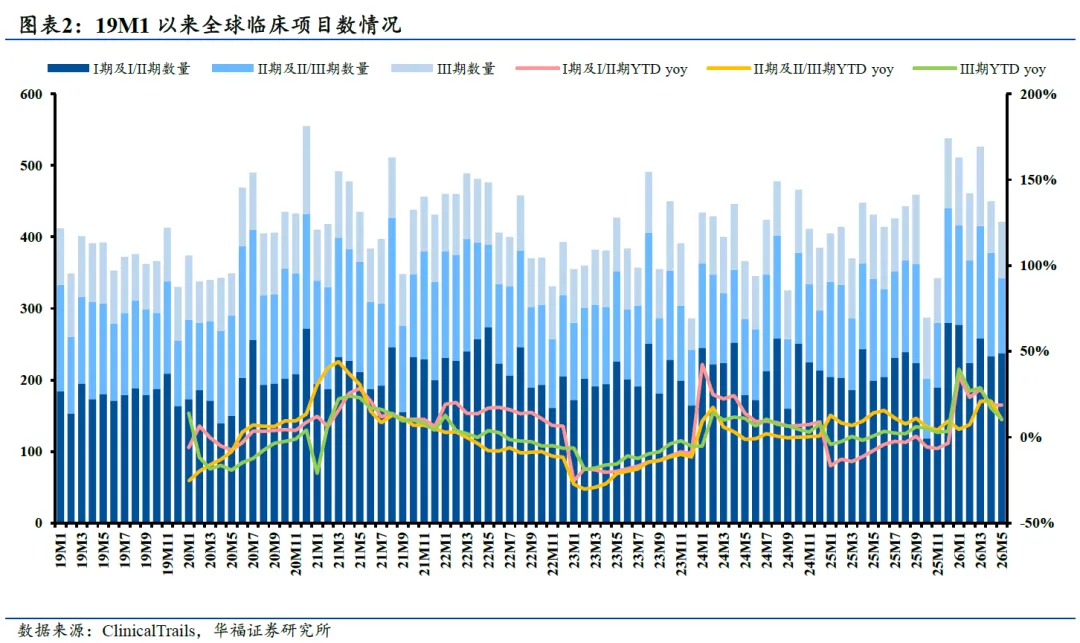

从全球创新药临床启动数量来看,26M1-5全球临床启动数量为2369个,同比+14.6%;分阶段来看,I期临床启动数量为1229个,同比+18.7%,II期临床启动数量为689个,同比+10.2%,III期临床启动数量为451个,同比+10.5%;

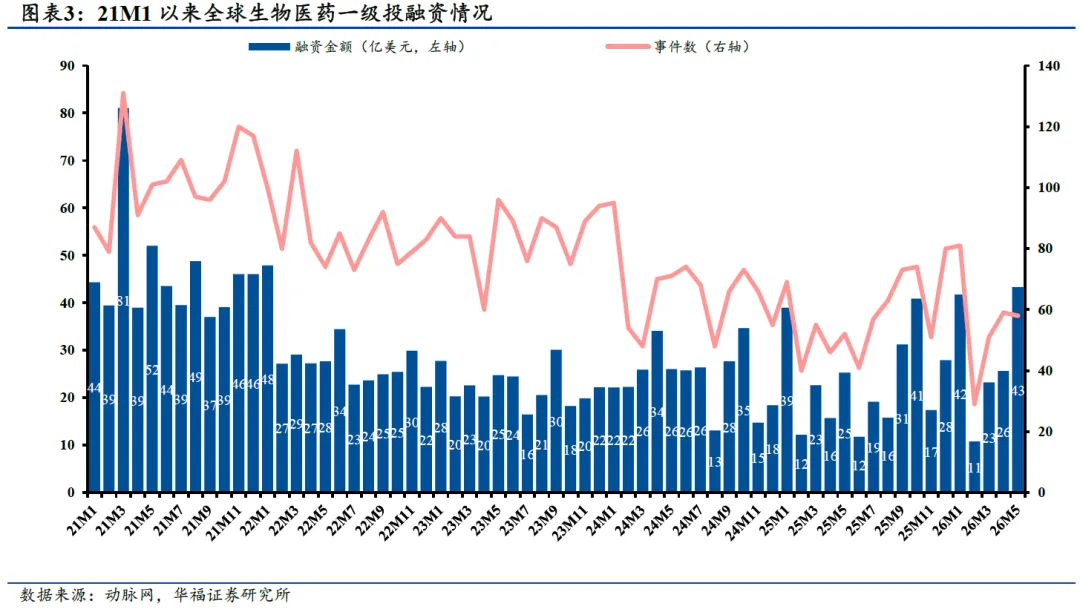

从海外生物科技一级市场(PE/VC)投融资情况来看,26M1-5投融资总金额为145亿美元,同比+26.1%,融资事件数为278件,同比+6.1%,投融资进一步恢复好转;单M5,26M5投融资总金额为43亿美元,同比+71.6%,融资事件数为58件,同比+11.5%,投融资大幅改善。

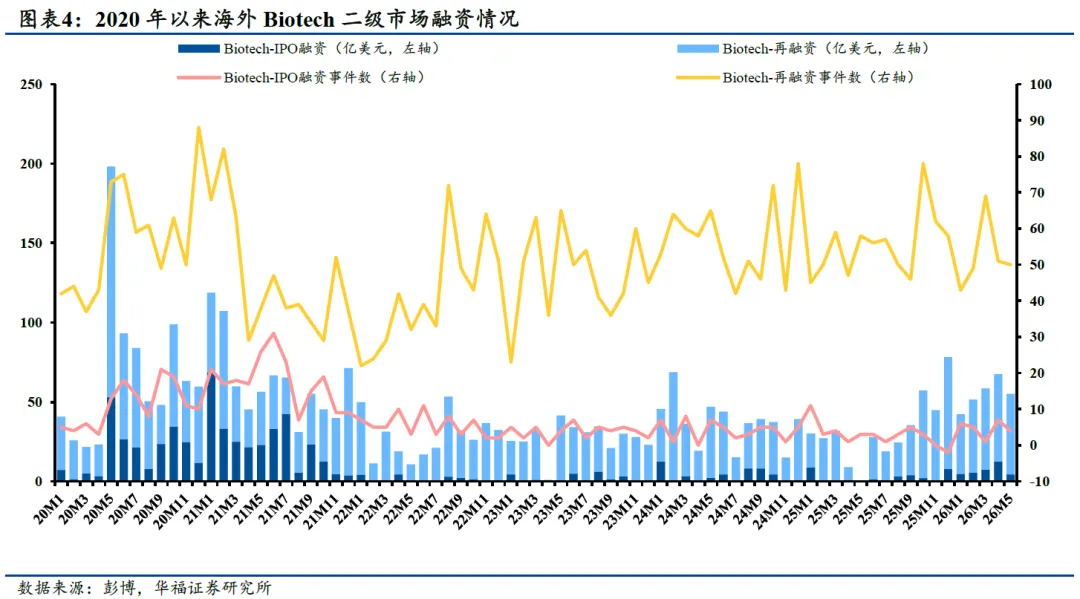

从海外生物科技二级市场(包括IPO和再融资)融资情况来看,26M1-5海外Biotech二级市场融资总金额为275亿美元,同比+180.7%,其中IPO融资总金额为34亿美元,同比+239%,再融资总金额为240亿美元,同比+173.9%,融资增长强劲。

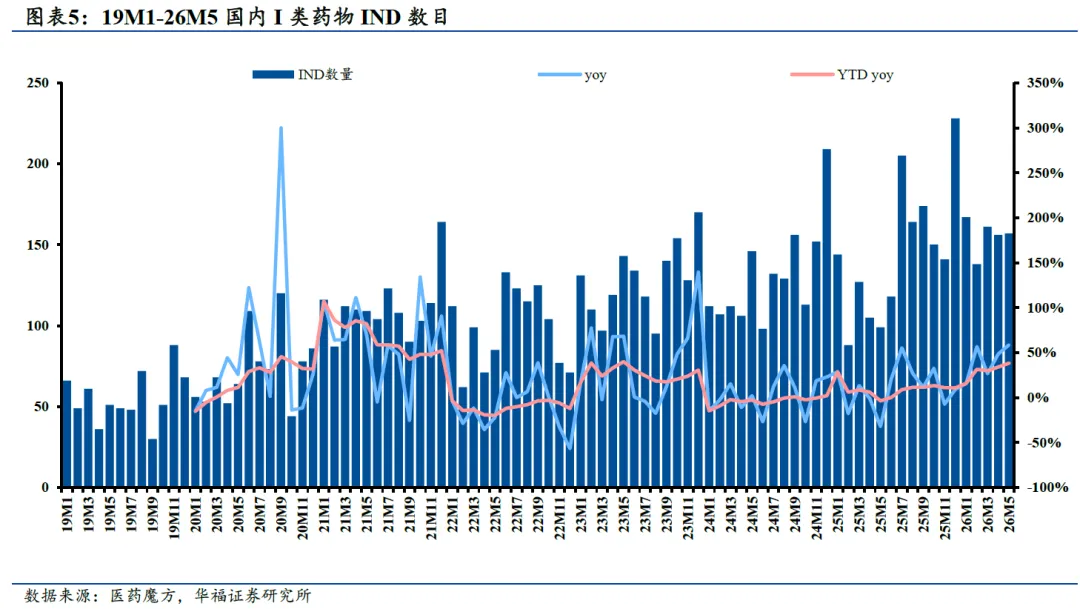

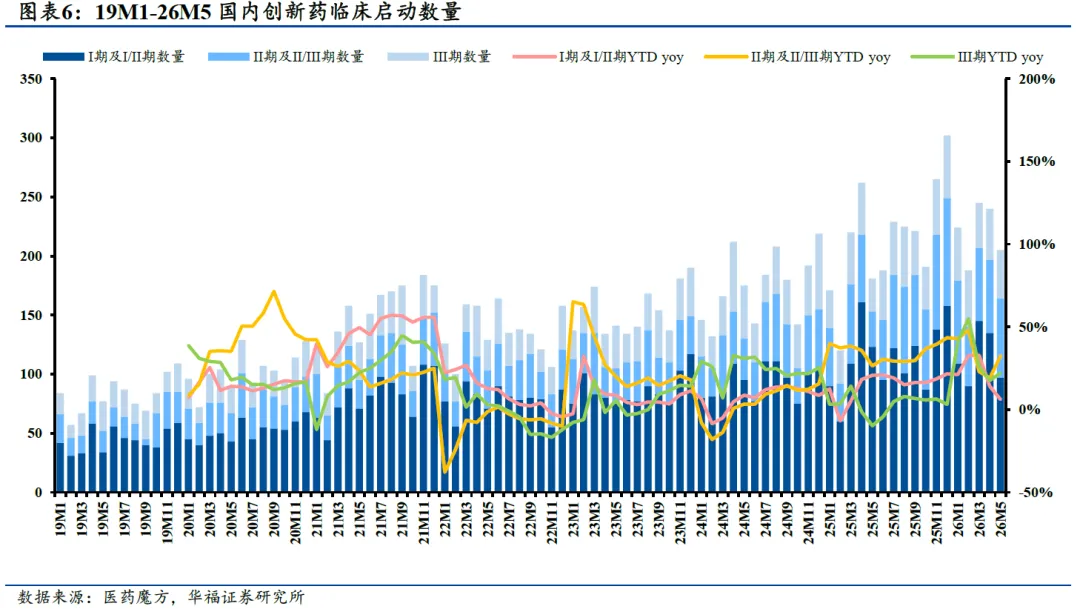

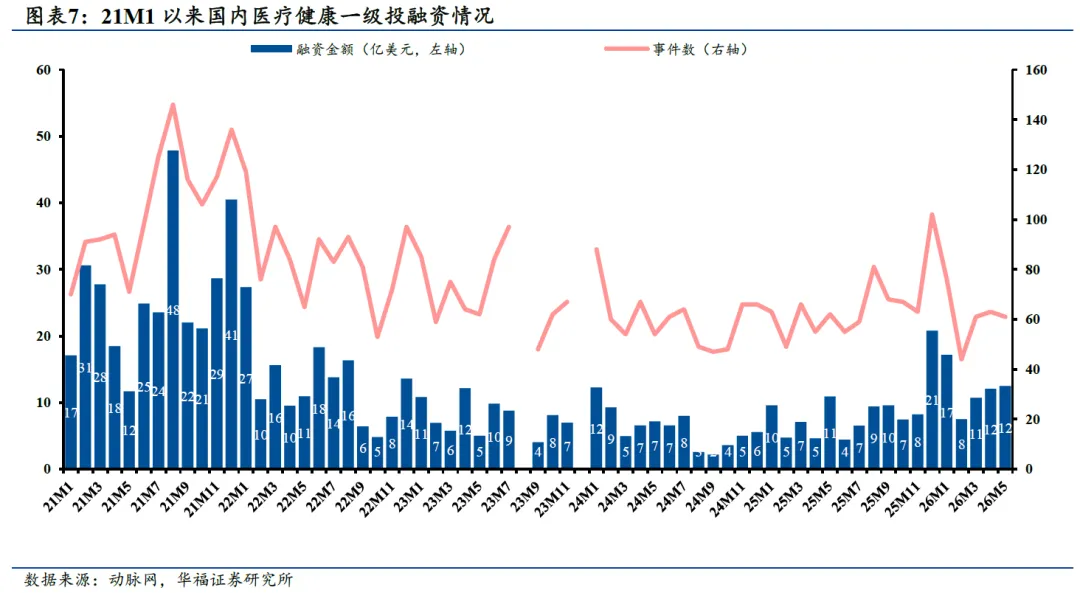

2.2 国内:M5以来一级融资维持高增,IND及临床项目稳健增长

从国内创新药(I类药物)IND数目来看,26M1-5创新药IND数量为779个,同比+38.4%,延续加速增长趋势;单M5,创新药IND数量为157个,同比+58.6%。

从国内创新药临床启动数量来看,26M1-5临床启动数量为1102个,同比+15.5%;分阶段来看,I期临床启动数量为576个,同比+6.1%,II期临床启动数量为311个,同比+32.3%,III期临床启动数量为215个,同比+22.2%,III期临床数量增速回升明显;单M5,26M5临床启动数量为205个,同比+13%;分阶段来看,I期临床启动数量为97个,同比-21%,II期临床启动数量为67个,同比+123%,III期临床启动数量为41个,同比+46%。

从国内医疗健康一级市场(PE/VC)投融资情况来看,26M1-5国内医疗健康投融资总金额为60亿美元,同比+62.4%。投融资事件数为305件,同比+3.4%。单M5,投融资总金额为12亿美元,同比+14.5%。投融资事件数为61件,同比-1.6%,投融资延续高速增长趋势。

3 风险提示

本文援引自已发布的证券研究报告

证券研究报告:《医药生物行业周报: 全球投融资延续改善趋势,看好CXO公司订单、业绩持续性》

对外发布时间:2026/6/14

报告发布机构:华福证券研究所

本报告分析师:

贺鑫 执业证书编号:S0210526040003

何展聪 执业证书编号:S0210526050003

欢迎关注我们华福医药团队的新公众号

华福证券研究所的市场化程度非常高,这里是年轻人尽情施展才华的舞台!华福医药团队的内部氛围非常融洽,目前组内有7名同事,欢迎加入我们一起做点有意思的事情!

社招:1-5年医药行业研究工作经验,或者医药产业工作经验。

实习:2027年应届,重点高校毕业,生物医药相关专业优先,有明确留用机会。

联系:简历投递至healthcare_analyst@163.com