点击蓝字 关注我们

做了7年上海融资贷款,经手这么多企业贷款案子后,从实际经验来看,银行拒贷的案例中,超过八成问题集中在5个指标上;

而这些问题,九成以上在申请前就能通过自查发现并修正。

看完你能直接对照自查,少踩几个坑。

01

负债率

教科书说负债率70%是红线。但实际要看情况。

少数银行能给科技型企业放到80%,甚至到100%。

有个嘉定做汽配客户,报表上负债率45%,看着挺健康。结果一查,他给朋友厂子担保了250万,自己还有两笔民间借贷没上征信。真实负债早过80%了,最后没批。

后面通过财务规划,结清民间借贷,追加抵押物覆盖担保敞口。6个月后二次申请,某股份行批复280万。

销贷比

这是银行看重的,银行评估企业利用销售收入覆盖银行贷款的能力。

有个简公式叫贷销比:贷款余额 / 年销售收入 × 100%

这个数越高,银行越慌。 不是怕你借得少,是怕你借太多还

开票和纳税

银行现在认什么?税务局的数据。

纳税等级是A还是B,直接决定你能贷多少。

宝山一个建材批发贸易商李总,一年开票847万,纳税B级,某国有行批复220万信用贷,年化3.7%。

但也有例外,在嘉定江桥蔬菜批发的张哥,全用微信、支付宝收款,没有发票。一年流水700多万,拿到了某国有行150万商户贷,用于日常进货周转。

两样都不占——开票少、流水少、纳税等级C——那基本没戏

征信/司法

很多人觉得,我没逾期,征信就是干净的。

银行看征信,看的是全貌。三个月内查询超过6次,银行会觉得你到处借钱,风险高。

企业有逾期记录,必须还清才能继续申请。个人逾期不能"连三累六"——连续3个月逾期,或者累计6次逾期,基本就进黑名单了。

还有司法纠纷。如果是被告、被执行人,大额贷款基本没戏。财产都可能被查封,银行不敢放。

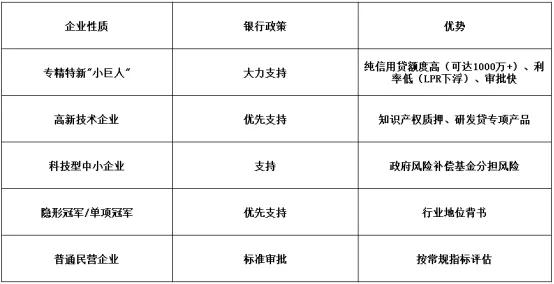

高新企业,银行眼里的"香饽饽"

国家现在大力扶持高新企业,这是信贷市场最大的变数。

如果你的企业能贴上"专精特新"、"小巨人"这些标签,银行会追着你放贷。

纯信用最高3000万,年化3%-4.5%,连知识产权都能质押。

为什么银行这么积极?

因为银行给这些企业放贷,有央行再贷款支持,有政府风险补偿,还有监管考核加分。给普通民企放贷,风险全自己扛。

换你是银行,你选谁。

如果你的企业能往这个方向靠,一定要争取。

写了这么多,不是教你骗银行,是告诉你银行怕什么。

银行怕的不是你规模小,是你数据造假、负债率高、现金流断。

银行也不是非要抵押物,但你要证明:企业本身能造血,有现金流。

你的企业目前卡在哪个环节?是销贷比算不清、真实负债率高、还是纳税等级想提升?评论区具体描述,点赞最高的3个问题,我下周单独写篇带解决方案的深度解析。

在上海如果你的企业要融资,卡在某个环节,加我微信:shrz-c ,你的企业规划师,帮你看看材料,少踩几个坑。

我是阿明,做了7年上海融资贷款。

感谢你的耐心阅读。如果喜欢文章,请一定给本文“推荐”、“点赞”,觉得有用就转发给有用的朋友。