第二篇 财务标准

第2-6集 票据标准

引言

核心问题:客户给的“云信”“航信”“快信”到底是什么?为什么不能记“应收票据”?想提前拿钱是找保理还是质押?还有一种情况——没有金融机构介入,直接把债权转给另一家企业抵债,怎么做账?

你将获得:四大核心概念 + 三大融资方式对比 + 债权转让(非融资流转)+ 真实单据逐图拆解 + 对应业务的会计分录。

? 本集定位:上岗前认知篇

学完本集,你能做到:

✅ 一眼分清“云信/航信/快信”不是票据,知道用什么科目

✅ 根据合同判断是保理(卖债权)、质押(抵押借钱)还是债权转让(直接抵债)

✅ 拿着真实业务单据,做出正确分录

✅ 熟悉应收账款融资业务全流程

上岗后,第2-9集起会学习具体审核和操作——本集只讲“是什么、为什么”。

一、四个核心概念

1. 什么是应收账款融资?

通俗大白话:客户欠我钱挂在“应收账款”上,钱压着收不回来。我通过平台或金融工具,把“未来才能收的钱”提前变成现在的现金。

统称应收账款融资,包含三种方式:保理、质押、贴现。

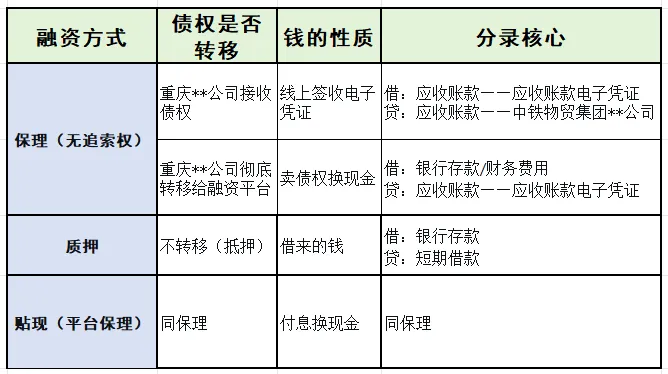

2. 什么是保理?

核心一句话:卖债权!企业把自己的应收账款/电子债权凭证转让给供应链平台或保理公司,平台给钱,债权归平台。我们企业:拿到现金,不再拥有这笔债权。

中小微企业99%都是“无追索权保理”——卖完债权,客户之后还不还钱,跟公司再也没关系。

3. 什么是质押?

核心一句话:押债权借钱!电子债权凭证还是属于我们公司的,只是暂时押给平台或银行,平台借钱给我们。到期必须还钱给平台,赎回凭证,债权从头到尾不转移。保理 vs 质押:保理是“卖断”,质押是“抵押借款”。

4. 什么是供应链金融平台?

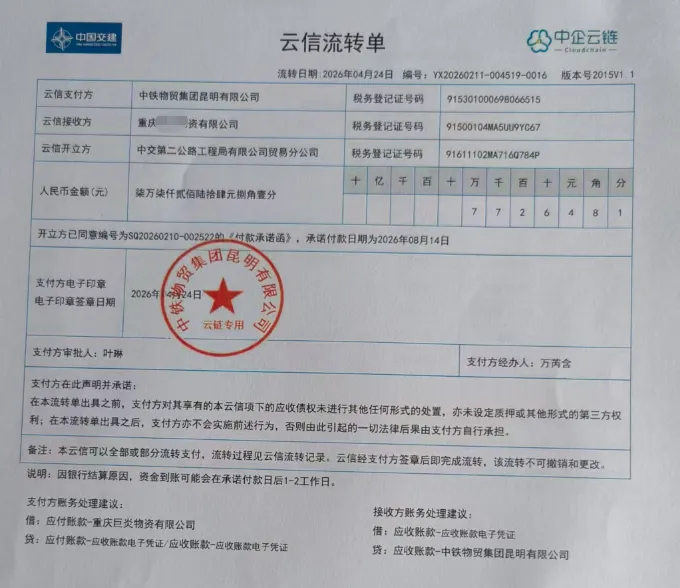

市面上常见的:中企云链(云信)、航信供应链(航信)、快信平台(快信)等。平台作用:把大企业欠小企业的货款,变成标准化、可拆分、可转让、可提前融资的电子欠条。我们收到的:云信、航信、快信,全部属于供应链电子应收账款凭证。

⚠️ 超级重点(所有会计最容易错的点):

云信、航信、快信 ≠ 承兑汇票

不受《票据法》管辖,属于电子应收账款确权凭证

做账、风险、融资逻辑完全不一样

不能记入“应收票据”科目(根据财会〔2021〕32号文),应记入“应收款项——应收账款电子凭证”

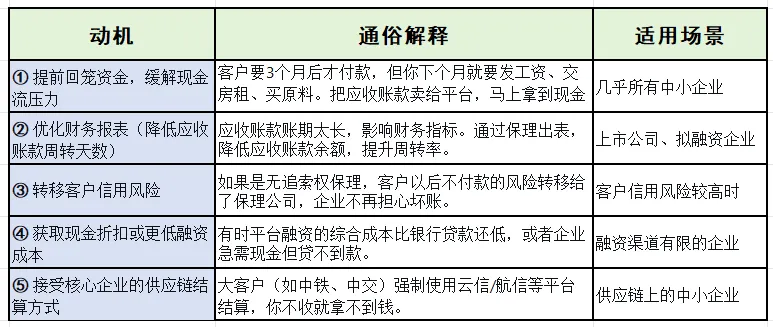

二、企业为什么用应收账款融资?(业务价值)

很多会计只学怎么做分录,却不理解企业为什么要做应收账款融资。理解动机,才能正确判断业务实质。

一句话总结:应收账款融资的本质是“用未来的钱解决今天的困难”。企业愿意付出一定的利息/手续费,换回即期的现金流。

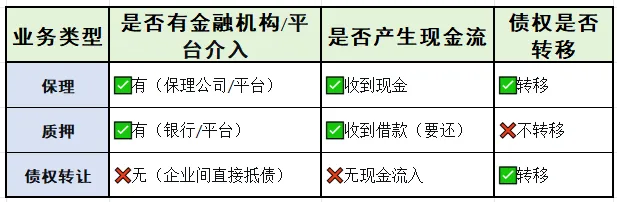

三、三大融资方式终极对比(对应会计分录)

? 小白记忆:保理=卖掉;质押=抵押借钱;贴现=卖掉的一种(付息)

四、债权转让(非融资流转)—— 不涉及金融机构,直接抵债

这是很多会计容易忽略的业务:没有资金方介入,只是三方之间用债权抵债。

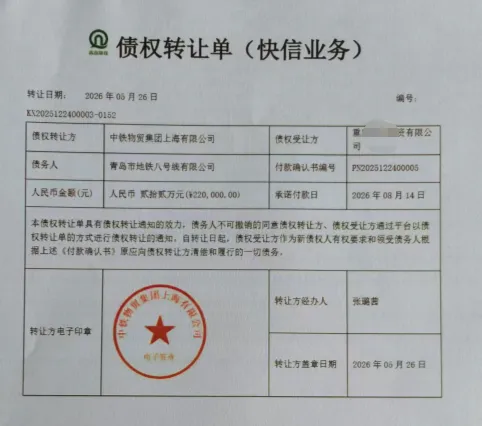

业务场景:

中铁物贸上海(A)欠重庆**公司(B)的货款。

同时,青岛地铁(C)欠中铁物贸上海(A)的货款。

三方约定:A将对C的债权直接转让给B,用来抵偿A欠B的债务。

核心一句话:用别人欠你的钱,去还你欠别人的钱。

账务逻辑(B公司,即债权受让方):

B公司原有的“应收账款—A”减少(因为A用债权抵债了)

B新增一笔“应收款项融资—C”(现在B拥有了对C的债权)

会计分录(重庆**公司):

借:应收账款 — 青岛市地铁八号线有限公司 2200000.00

贷:应收账款 — 中铁物贸集团上海有限公司 220,000.00

与保理、质押的区别:

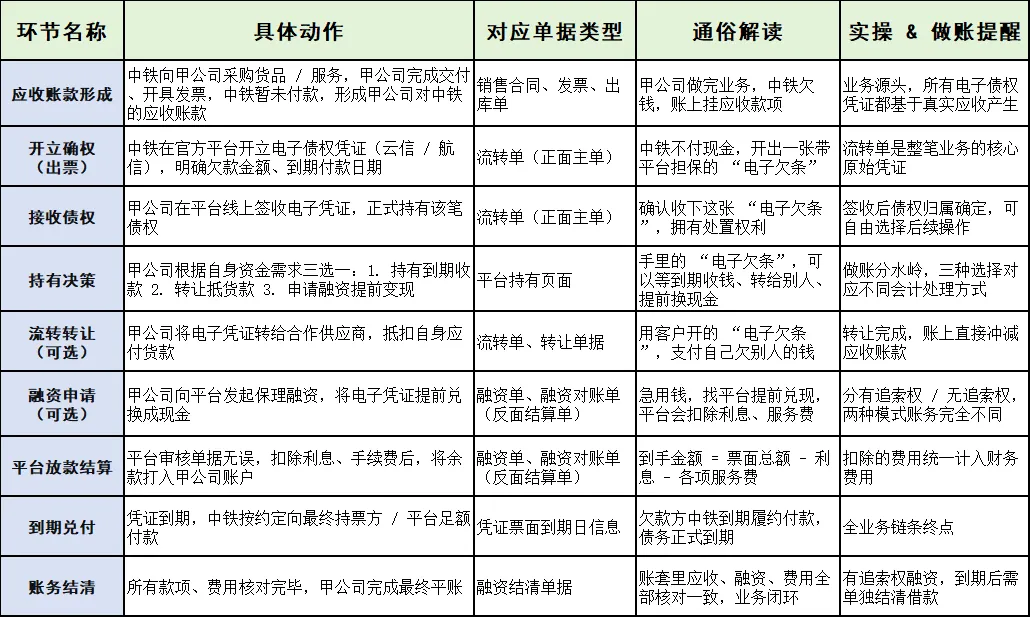

五、应收账款融资业务全流程

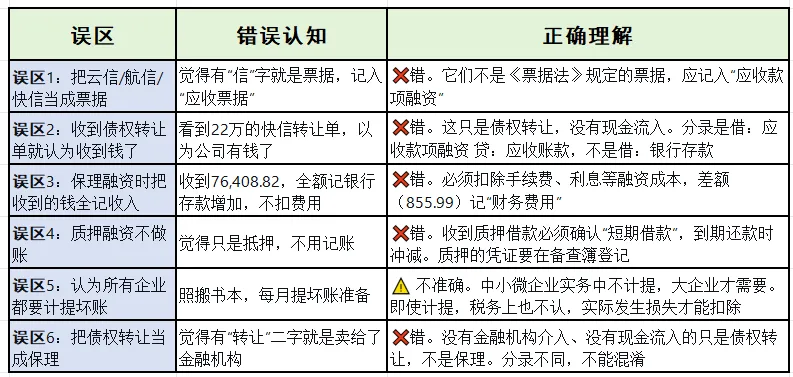

六、小白常见误区(上岗前必知)

七、下集预告

第2-7集 认识银行回单

? 点击下方「春晓讲财税」,进入主页 → 先点「关注」? 再点右边「私信」→ 底部菜单栏「实操手册」,即可查看全部标准