作者︱懂酒哥

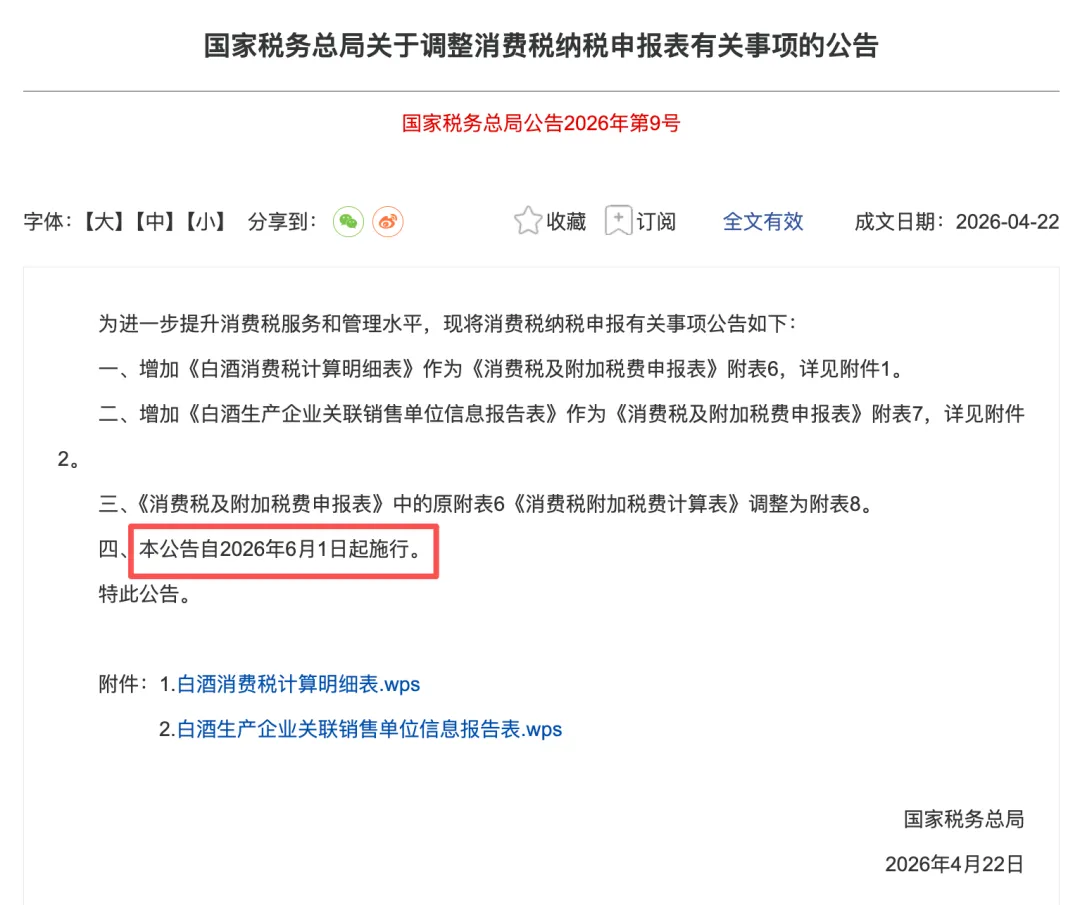

近期,白酒消费税征收新规正式落地,引发市场高度关注。由于该项政策横跨财务、法务、市场营销多个领域,不少从业者对其具体规则尚缺乏系统认知。

本期文章,懂酒哥将结合政策细则,为您全面拆解白酒消费税的底层征税逻辑、行业过往典型避税路径,以及本次新规的核心变革要点。

白酒经营涉及的四个价格

新规下的两个比价模式

首先,哪些商品需要缴纳消费税?征税底层逻辑是什么。

国内仅针对15类特定商品征收消费税,设置该税种主要是为了引导理性消费、节能环保,同时约束高耗能、高污染以及有害类商品的生产消费。征税品类主要分为五大类:烟酒(卷烟、电子烟、白酒、啤酒等)、成品油与机动车类、高端奢侈品、鞭炮焰火、环保调控类商品。

白酒消费税实行单一环节征税,仅在白酒生产、委托加工以及进口环节一次性征收,采用复合计税方式:不含税销售额的20%从价计税,叠加0.5元/500毫升的从量定额计税。

商品进入二次流通环节后,无论是经销商展开的再批发和分销,还是线下烟酒门店、商超、餐饮终端零售,都无需重复缴纳消费税。

其次,想要看懂本次政策调整,要厘清整条供应链的四类核心价格:酒厂生产成本、酒厂向旗下关联销售公司的出厂价、关联销售公司对外批发给一级经销商的供货价、面向消费者的终端零售价。

此前不少白酒企业普遍通过关联交易降低消费税税负。假如某款白酒生产成本100元,酒厂以150元的不含税价格销售给全资控股的关联销售公司,税务机关按照150元作为消费税计税基数征税;后续关联销售公司再以300元的价格批发给外部经销商、线下烟酒门店,中间产生的150元溢价利润全部留在销售公司,这部分增值无需缴纳消费税,企业借此大幅压低了消费税税负。

需要注意的是,终端门店的经营盈亏不会回溯影响上游计税标准。

1.即便经销商300元进货,最终打折以250元亏本卖给消费者,也只能自行承担经营亏损,不会对酒厂已申报缴纳的消费税做退税或重新核算调整。

2.如果该经销商以400元的价格将白酒卖给酒店,酒店再以600元的价格售卖给消费者;后续这名消费者凭借自身渠道资源,又以1000元的价格转手批量出货。即便流通环节出现层层涨价的情况,消费税早已在上游环节的150元锁定,不会因后续多次加价重新征税。

最后,6月1日消费税新规是设置计税底价,封堵关联避税漏洞。

本次改革并未调整20%+0.5元/500毫升的基础税率,核心是重新划定关联交易场景下的消费税计税基数,遵循孰高原则。消费税计税价格=取酒厂实际关联出厂价、关联销售公司对外首轮批发不含税售价×60%,两者中的较高值。

沿用上面案例测算:

旧规则下单瓶消费税:150×20%+0.5=30.5元

新规下计税基数为300×60%=180元,单瓶消费税:180×20%+0.5=36.5元,企业税负明显上升。

除此之外还有两项特殊判定规则。

1. 若酒厂关联出厂价本身高于对外首轮批发价的60%,则直接以实际出厂价计税。例如出厂价150元,对外批发价240元,批发价的60%为144元,计税基数取更高的150元。

2. 若该款白酒已由税务机关核定官方最低计税价格,将不再适用60%比例核定规则,直接对比实际出厂价与核定最低价,按照二者较高值计征消费税。

政策调整

对成立销售公司的小微酒企杀伤力大

上面这套逻辑虽然比较烧脑,但却是看懂本次白酒消费税改革的核心。这次政策调整,对整个白酒行业将产生重大影响。

首先,过去行业普遍存在的避税操作、企业依靠关联销售公司截留利润、少缴消费税的漏洞,将被彻底堵死,这类套利空间完全消失。

懂酒哥再举一个典型例子。很多茅台镇酱香白酒,生产成本仅50元。在旧规则下,酒厂成立关联销售公司,仅以60元的低价作为报税出厂价,后续关联公司再以300元的价格批发给经销商。企业仅按极低的60元基数缴税,中间绝大部分利润都成功规避了消费税。

而像贵州茅台、五粮液这类头部上市酒企,财务体系规范、定价透明,以往几乎没有这类避税空间,所以本次新规对头部名酒企业影响极小。

其次,一级经销商在制定拿货报价时会更加谨慎,他们会结合毛利率、净利润水平倒推酒水的生产成本。倘若酒企设立了关联销售公司,经销商还会测算销售公司的中间定价。一旦通过进货成本推算出终端拿货价远高于产品生产成本数倍,经销商就会判定这笔生意性价比偏低,进而放弃拿货。经销商可以依托消费税计税规则与计算公式,和酒厂展开合理博弈,争取相对公平的合作定价。

再次,本次消费税改革,只针对白酒生产企业。对于下游经销商、门店和终端消费者,几乎没有影响,税负不会层层转嫁到普通消费者身上。

头部白酒企业政策影响小

未来行业更加马太效应

从A股白酒板块的近期走势,也能看出本次白酒消费税调整带来的市场分化特征。近期,酒鬼酒、金种子酒、天佑德酒等主打次高端和低端市场的酒企,股价纷纷创下120天以来的阶段新低。

反观贵州茅台、山西汾酒、古井贡酒等头部酒企,股价跌幅相对有限,在低位出现筑底迹象,市场走势更抗跌。

专业人士分析,本次税收调整会让白酒行业像煤炭行业一样,形成更加明显寡头垄断的格局,国有资本控盘率更高。在以中国神华、陕西煤业、兖矿能源等为代表的煤炭板块,行业头部企业已形成寡头垄断格局,甚至弱化了行业的周期波动属性。

而本次政策调整对茅五汾等头部酒企营收、利润冲击较小,反而有助于它们持续拓宽市场范围,推动行业集中度不断提升。未来白酒行业大概率也会朝着煤炭行业的方向发展。

end

更多视频资讯

请关注“懂酒谛”视频号↓↓↓