点击蓝字 关注我们

#

导语

#

融资不是补血,而是造血

在很多制造企业的经营逻辑里,融资往往被视为“缺钱时的补救”。但在顶级操盘手的视野中,融资是贯穿企业全生命周期的血管网络。

今天,我们不谈虚的。我们将以“建设期→设备期→采购期→库存期→销售期→回款期”为轴,深度拆解大型制造企业在不同阶段适用的30+种融资工具,并辅以高精度的交易结构流程图,带你穿透银行授信背后的底层逻辑。

无论你是寻求突破的CFO,还是深耕供应链金融的专业人士,这篇文章都将重构你对产业金融的认知。

01

建设期:重资产撬动的杠杆艺术

核心命题: 如何用最小的自有资金,撬动数十亿的重资产基建?

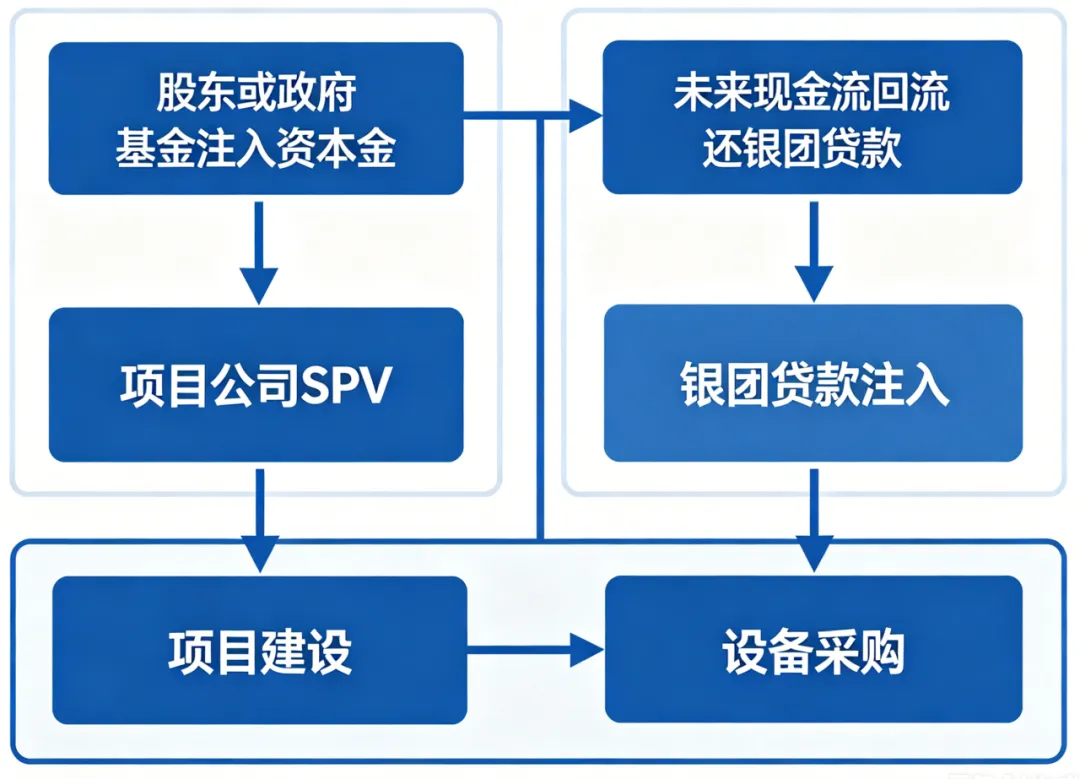

▶ 核心工具:项目贷(银团贷款)+ 资本金结构化

对于投资5亿以上的新建生产线,单纯依赖流贷是杯水车薪。银团贷款(Syndicated Loan)是首选——由牵头行联合多家金融机构,提供10-15年期、总额度超10亿的资金包。

但银行有一个铁律:项目资本金不得低于总投资的20%-30%。

? 高阶玩法:资本金结构化

除了股东自有资金投入,顶级玩家会通过“永续债+产业基金+政府引导基金”的组合拳来充实权益。甚至利用“过桥资金实缴→项目贷放款→合规置换”的时间差,实现零资金沉淀启动项目。

? 【交易结构图:项目贷与资本金闭环】

02

设备期:直租、回租与政策套利

核心命题: 如何让固定资产“流动”起来?

▶ 融资租赁直租(Direct Finance Lease)

这是购买新设备的标准范式。企业仅需支付20%-30%的首付,租赁公司(出租人)支付剩余款项给设备商。设备投入使用后,企业通过按期支付租金,最终以名义货价(如¥100)获得所有权。优势在于优化资产负债率,且租金全额抵扣增值税。

▶ 售后回租(Sale-Leaseback)

针对存量设备。企业将自有设备出售给租赁公司,再租回使用。这能瞬间释放设备账面价值的60%-80%现金。

⚠️ 风控红线:务必在人民银行征信中心动产融资统一登记系统(中登网)办理登记,对抗善意第三人。

▶ 政策红利:设备更新再贷款

2024-2025年的超级风口。央行设立专项再贷款,配合财政贴息,企业实际融资成本可降至2%以下。这是目前市场上罕见的低成本资金洼地。

03

采购期:供应链金融的精密耦合

核心命题: 如何在支付货款前,锁定上游资源?

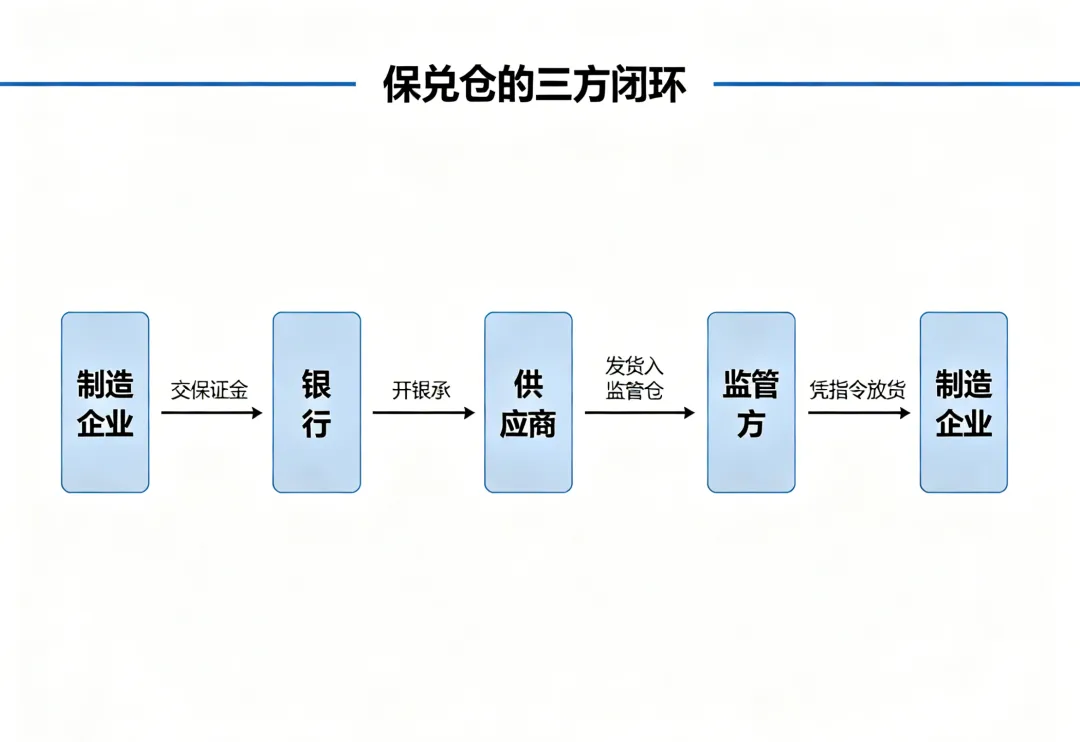

▶ 保兑仓(Banker's Acceptance Warehouse Receipt Financing)

这是“厂商银”三方协议的经典应用。企业缴纳30%保证金,银行开具承兑汇票支付给上游供应商,货物进入银行指定监管仓。企业每补一笔货款,银行释放一批货物。这完美解决了“想锁货但没钱”的矛盾。

▶ 国内信用证(Domestic Letter of Credit)

比银承更严谨的支付工具。银行基于企业授信,向卖方开出有条件付款承诺。一旦单证相符,银行刚性兑付。

▶ 福费廷(Forfaiting)

卖方的终极武器。持有信用证项下单据的企业,如果不想承担买方信用风险和时间成本,可将单据无追索权地卖给银行。银行扣除利息后,立即兑付现金。这是真正的“卖断”风险。

04

库存期:沉睡资产的证券化觉醒

核心命题: 如何让仓库里的货,变成银行账上的钱?

▶ 存货动态质押(Dynamic Pledge)

不同于死板的静态质押,动态质押设定最低库存价值线(如1000万)。在此之上,货物可自由进出,只需安装IoT物联网监控(地磅、RFID、AI摄像头),银行即可实时监控质押率。

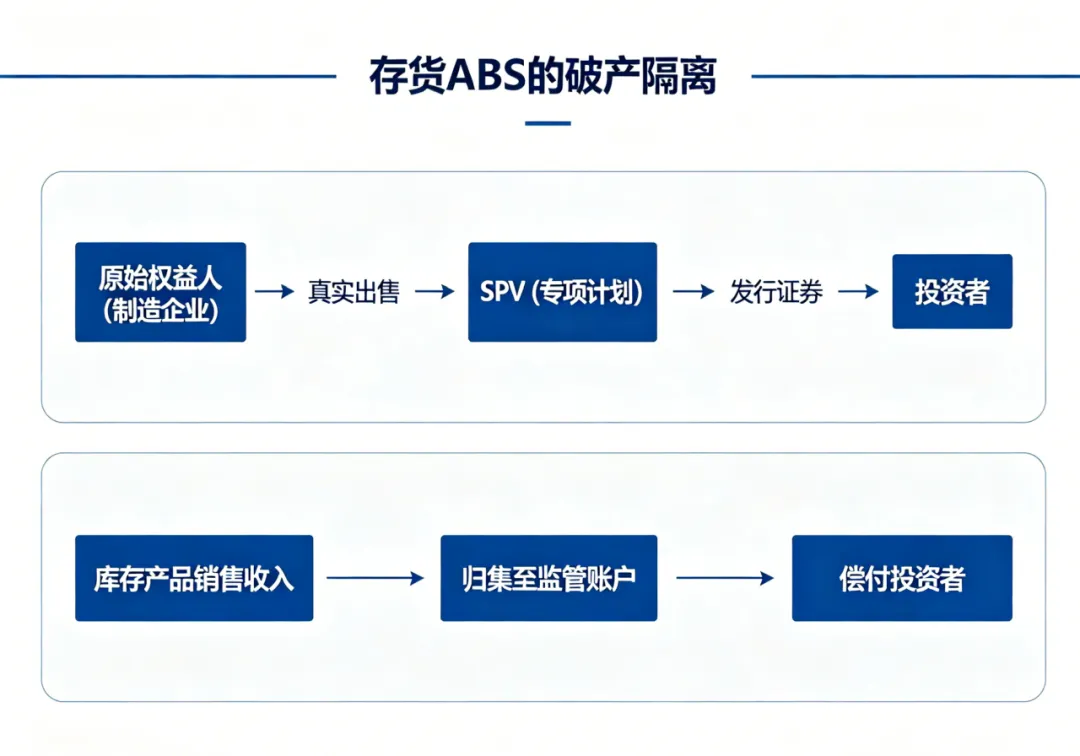

▶ 存货ABS(Asset-Backed Securities)

针对标准化程度高的产品(如钢材、芯片、家电成品),当库存规模超过2亿元时,可打包设立SPV(特殊目的载体),发行资产支持证券。这是将“死库存”转化为“活资金”的顶级手段。

05

销售期:确真保理 vs 确权保理(核心干货)

核心命题: 下游强势不肯盖章,应收账款还能融资吗?

这是很多制造企业的痛点。下游是国央企或世界500强,往往拒绝在《应收账款转让通知书》上盖章确权。

? 破局关键:确真保理(Truth Confirmation Factoring)

传统保理依赖债务人确权(Confirmation of Debt),而确真保理依赖交易背景的真实性验证。

维度确权保理 (Confirmation)确真保理 (Truth Confirmation)核心依据债务人盖章确认的《转让通知书》合同+发票+物流单+入库单+对账单风控逻辑依赖债务人信用(主体信用)依赖贸易背景真实性(数据信用)追索权通常无追索(看买方信用)通常为有追索(看卖方资质)效率流程长,核心企业配合度低线上化、自动化,秒级放款

确真保理的操作路径:

1️⃣ 采集“四流”:合同流、货物流、发票流、资金流。

2️⃣ 交叉验证:通过OCR识别发票真伪,通过物流GPS追踪轨迹,通过对账邮件确认债务存续。

3️⃣ 放款决策:系统自动核算融资比例(通常为应收账款金额的50%-80%)。

▶ 反向保理(Reverse Factoring)

由核心企业主动发起,基于其信用,为其上游多级供应商提供低成本融资。这里的资金成本,参照的是核心企业的主体评级,而非小微供应商。

结语

#

制造企业的融资,是一场关于时间、信用与资产的精密换算。

从建设期的银团贷款,到生产期的设备直租,再到销售期的确真保理与应收账款ABS,每一个环节都藏着巨大的资金杠杆。

如果你:

● 是制造企业CFO,正在寻找突破融资瓶颈的定制化方案;

● 是金融机构从业者,希望深入交流供应链金融科技的落地场景;

? 欢迎关注我们的公众号,并私信关键词「融资架构」

我们将为您提供:

全套高清交易结构图(无水印版);

确真保理实操手册(含尽调清单);

一对一专家诊断机会。

(本文数据及案例均基于公开市场信息及行业实操,为保护隐私,具体企业名称已做脱敏处理)

✦

•

✦