营业收入排名分析:区域龙头领跑,梯队分化显著

2025年中国氯碱行业上市公司营业收入呈现出明显的梯队分化特征,头部企业依托资源与规模优势领跑行业,行业集中度较高。

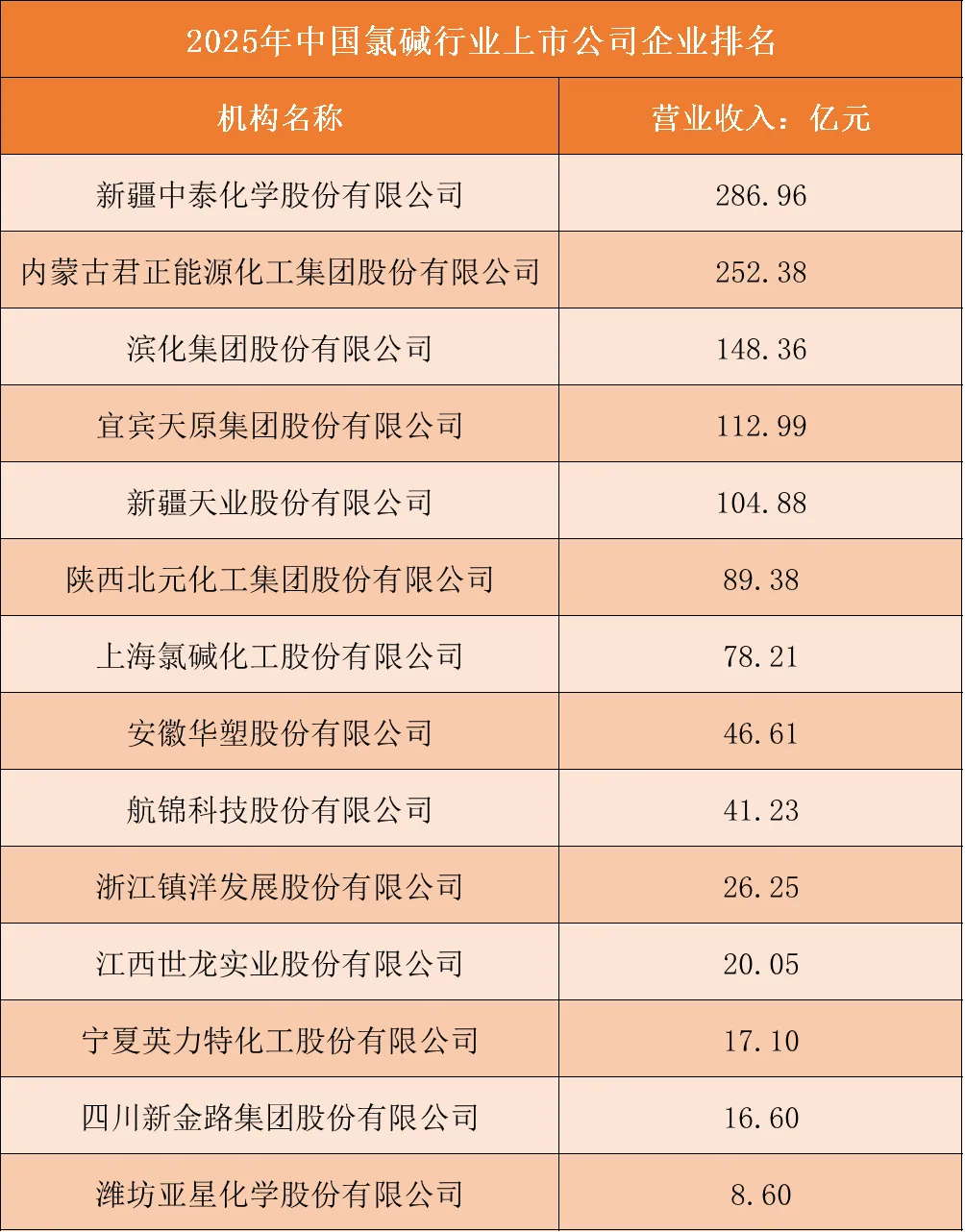

数据显示,新疆中泰化学以286.96亿元的营业收入位居榜首,内蒙古君正能源化工以252.38亿元紧随其后,两家企业营收规模远超其他企业,合计占榜单总额的近五成,构成行业第一梯队;滨化集团、宜宾天原集团、新疆天业营收规模在100-150亿元区间,形成第二梯队;而宁夏英力特化工、四川新金路集团、潍坊亚星化学等企业营收不足20亿元,与头部企业差距悬殊。

从区域分布来看,上榜企业主要集中在新疆、内蒙古、山东、四川等氯碱产能大省,依托当地丰富的煤炭、原盐资源和电力成本优势,新疆与内蒙古企业在营收规模上占据明显优势,展现出资源型氯碱企业的规模效应。

整体而言,当前氯碱行业营收格局呈现“双强领跑、梯队分明”的态势,头部企业凭借一体化产能布局和资源优势巩固市场地位,中小规模企业则面临激烈的市场竞争,行业营收向头部集中的趋势明显,后续随着行业产能优化与市场整合,营收梯队差距或将进一步扩大。根据申万A股上市公司分类,2025年中国氯碱行业上市公司营业收入排名如下:

净利润排名分析:盈利分化悬殊,成本管控成关键变量

2025年中国氯碱行业上市公司净利润表现出极端分化的格局,行业盈利高度集中于少数企业,多数企业陷入亏损困境,行业“马太效应”凸显。

数据显示,内蒙古君正能源化工以33.52亿元的净利润高居榜首,大幅领先其他企业,成为行业盈利的核心支撑;上海氯碱化工、滨化集团、陕西北元化工净利润虽位列前列,但规模与头部差距明显,分别为8.61亿元、2.23亿元和1.08亿元;而新疆中泰化学、宁夏英力特化工等多家企业净利润为负,其中宁夏英力特化工亏损达5.54亿元,新疆中泰化学亏损3.19亿元,反映出行业内部分企业在成本控制、市场竞争中面临的严峻挑战。

进一步对比营收与净利润表现,营收规模领先的新疆中泰化学并未实现盈利,而营收排名第二的内蒙古君正能源化工则以显著优势领跑净利润榜单,说明营收规模与盈利能力并非完全正相关,企业的成本管控、产业链一体化程度、资源禀赋及抗周期能力对盈利水平影响更为关键。

整体而言,2025年氯碱行业受市场供需变化、原材料价格波动等因素影响,盈利表现差异悬殊,资源型龙头企业凭借成本优势巩固盈利地位,中小及部分传统企业则面临较大经营压力,行业盈利集中度持续提升,后续随着产能优化与市场出清,行业盈利格局或将进一步向头部企业倾斜。根据申万A股上市公司分类,2025年中国氯碱行业上市公司净利润排名如下: