很多中小实体企业手握设备、厂房,现金流却常年紧张,想扩产缺资金、购置新设备缺本钱,银行信贷门槛受限,融资租赁就成了优质的备选融资工具。但多数经营者分不清融资租赁与普通借贷,盲目签约埋下高额成本、权属纠纷隐患,今天一文理清融资租赁实操要点。

一、什么是融资租赁?

简单来说:承租方需要机器设备,但无力全款采购,融资租赁公司出资购置标的物,租赁给企业使用;企业按期支付租金,租期结束后,大多可以低价或无偿受让设备所有权。

核心特点:借物融资,而非直接借钱,依托固定资产实现资金盘活。

二、小微企业适用融资租赁两大场景

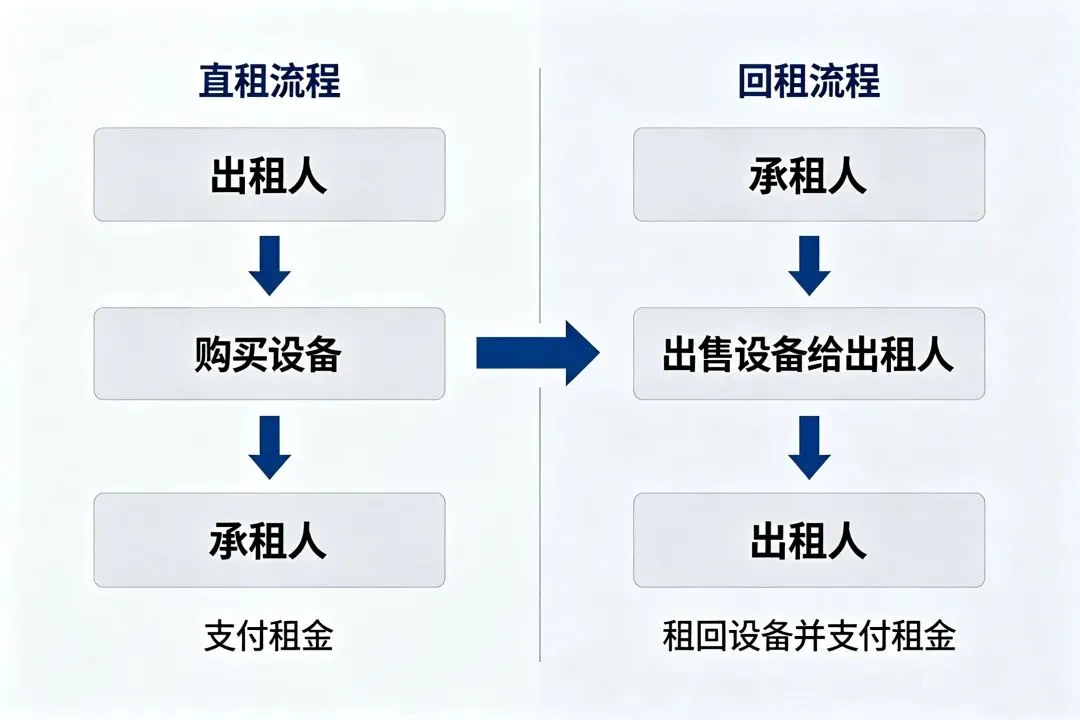

1. 新增设备投产

生产型企业添置生产线、机械设备,不用一次性大额全款,分摊月度租金,减轻当期资金压力,把流动资金留在原材料、运营周转上。

2. 存量设备售后回租

企业已有在用设备,通过售后回租把固定资产变现为流动资金,设备依旧正常自用,快速盘活沉睡资产,缓解短期回款压力。

三、融资租赁常见避坑要点

1. 厘清资产归属

租期内设备产权归属租赁公司,切勿擅自抵押、变卖租赁标的物,否则构成违约,面临提前收贷、赔付罚金。

2. 核算综合融资成本

不只看表面月租,厘清手续费、保证金、逾期罚息等附加费用,测算真实年化成本,避免隐性收费拉高融资开支。

3. 区分直租与回租

直租用于新买设备,回租盘活自有旧设备,按需选择模式,不要错配业务造成财税、资金浪费。

四、融资租赁优势总结

相较于银行贷款,融资租赁看重设备价值,对企业纳税、流水门槛更宽松;还款方式灵活,可结合经营回款周期定制租金方案,适配季节性经营的小微企业。合理运用融资租赁,既能更新生产装备,又能守住企业现金流安全。

文末结语

融资租赁是实体企业优化资产结构的实用工具,用好能助力扩产增收,盲目签约极易加重财务负担。立足自身经营需求、算清成本再落地,才是稳健的资金筹划思路。