2026年,困难的不只是中小微企业,还有贷款中介们。

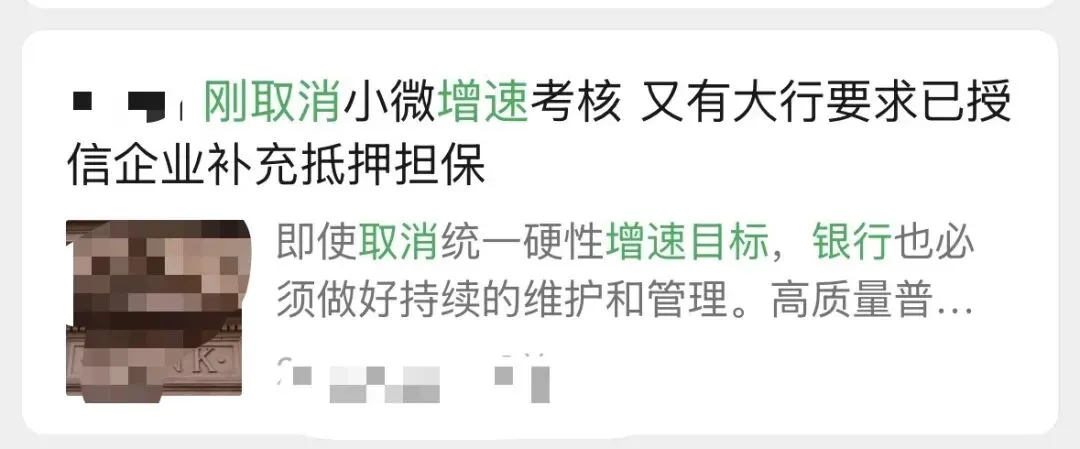

图源:官方公众号截图

未来小微企业面临两大贷款融资困难:一是政策收紧,想贷的贷不到了;二是已经贷到的,贷款到期无法续贷。

5月19日,国家金融监管总局,取消普惠型小微企业贷款硬性增速目标。

贷款新政还不满月,部分银行要求针对已授信企业补充抵押担保物。

这连环招真的是太狠了,估计又有很多企业主睡不着觉了。多少小企业一直靠着贷款补充现金流,维持企业生产运行。

取消增速要求,为了让银行在投放贷款时够“优中选优”,以前迫于任务考核压力,针对可放可不放的,睁只眼闭只眼也给放了。

小编刚跟某大行客户经理朋友聊天得知,突然要求针对已授信的企业补充抵押担保。因为目前一些已投放普惠小微企业逾期风险在增加。企业的经营数据在下滑,本该到期归还本金的,基本都是想申请无还本续贷。

当然,还有他行客户经理表示,因为普惠型贷款对银行来说没有太多利润,甚至还得贴钱;但是风险相应并未减小。

“短暂的业务收紧放缓,其实是更多工作放在贷后上,开始对存量客户的经营流水,新增负债,当下经营状态等情况开始摸排汇总,工作量丝毫未减少”一位来自一天走访5家企业客户经理朋友说。

贷款中介面临的两个困难:一,市场缩减,利润卷;二,上面开始严监管,使行业规范化。

贷款中介,这个行业不需要什么门槛;只要你能力强,足够能让你快速赚到普通人的第一桶金。以前这个行业还能靠点信息差挣点钱,同业们安于现状。穷生奸计,不挣钱了就开始动脑子整些现在的“花活”。将这个行业彻底拽入深渊。

市场在萎缩,客户资信越来越差和政策收紧导致新市场及存量市场难转化。

现在各行各业都在抱怨,钱难赚了,其实是客户现在获取信息渠道更多了。选择性多了,大家就开始卷价格。最终陷入恶性循环。

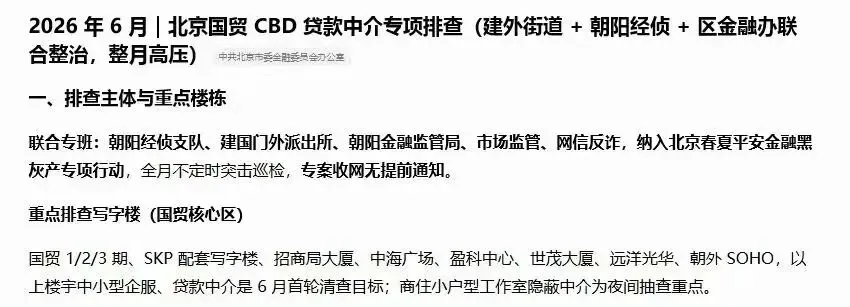

近日,北京传来最严监管月,据说有警察,经侦扫楼入户摸查。部分玩“花活”的同行开始休假了。

写在最后:中小微企业主一定要重新审视自己的负债机构;优化负债结构。为未来赢得更多时间,别等贷款到期后陷入无法续贷地步;贷款同业们,一定要合法合规展业。