贷款中介做企业贷,为什么不能只看个人征信?

作者:本站编辑

2026-06-08 20:02:30

0

贷款中介做企业贷,为什么不能只看个人征信?

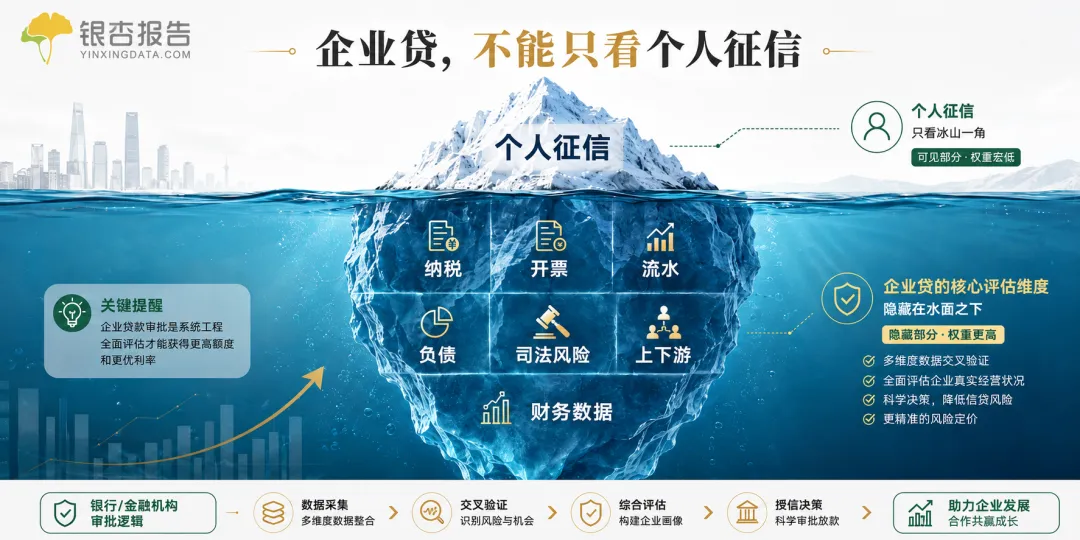

很多贷款中介刚开始做企业贷,最容易犯的一个错误,就是把个人信用贷的逻辑直接搬过来。客户一来,先拉个人征信。看到没有逾期、查询不多、负债不高,就觉得这个客户资质不错,可以直接推产品。因为企业贷虽然最终也要看法人、股东和实控人的个人征信,但个人征信只能说明一个人过去的信用习惯,不能代表企业真正的经营情况。一家企业申请贷款,银行真正关心的是:企业靠什么赚钱?经营是否稳定?未来拿什么还钱?有些老板个人征信看起来很干净,但企业已经连续几个月没有开票,纳税等级异常,银行账户流水断断续续,甚至还存在欠税、执行案件或股权冻结。这种客户,即使个人征信再漂亮,也很难通过银行审批。反过来,有些老板个人征信并不完美,偶尔有几次查询,名下也有一定负债,但企业经营稳定,开票和纳税持续增长,上下游客户真实,现金流也比较健康,反而还有机会获得不错的授信额度。做企业贷,至少要看清几个方面:企业成立时间、行业、纳税情况、开票规模、银行流水、上下游结构、现有负债、司法风险和财务数据。比如,企业一年开票500万元,却申请300万元贷款,银行一定会判断企业真实经营规模能不能支撑额度。再比如,企业销售额看起来很高,但回款长期进个人账户,企业对公流水很少,银行也会怀疑经营真实性。先把企业经营情况看清楚,判断客户适合哪类银行、能够申请多少额度、有哪些问题可能影响审批,再决定是否进件。真正专业的贷款中介,不是知道多少家银行产品,而是能不能在客户提交资料之前,把风险提前筛出来。企业贷拼到最后,拼的不是谁转发的产品更多,而是谁更懂企业。