如果把现代经济比作一个巨大的身体,电力就是流淌在其中的血液。从手机充电到工厂运转,从数据中心到高铁运行,一切经济活动都离不开电。而电力行业,就是负责把这股“血液”从发电厂输送到千家万户的庞大系统。

整个电力产业链,可以用 “发—输—配—用” 四个字来概括。我们把它简化成上中下游三个环节来拆解。

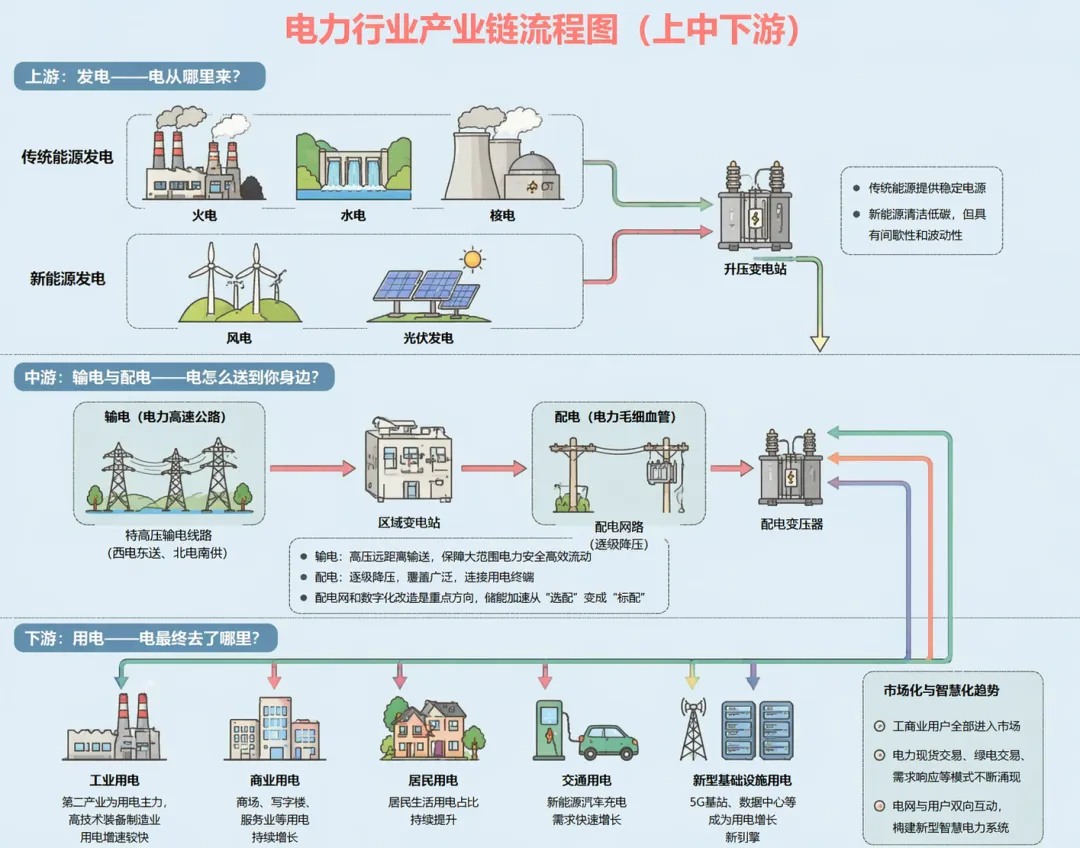

上游:发电——电从哪里来?

上游是电力产业链的起点,核心任务是把各种能源转化成电能。按照发电方式的不同,主要分为两大类:

传统能源发电包括火电、水电、核电。火电是目前中国电力的“压舱石”,虽然占比在下降,但仍承担着保供兜底的核心角色。水电是清洁能源的主力之一,受季节和来水影响较大。核电则是稳定、低碳的基荷电源,审批重启后迎来新一轮建设高峰。

新能源发电包括风电和光伏,是当前增长最快的发电类型。但新能源发电有一个天然的“短板”——间歇性和波动性,有风才有电、有光才有电。这就需要储能和电网调度来配合。

中游:输电与配电——电怎么送到你身边?

中游是电力产业链的传输枢纽,核心任务是把发电厂的电安全高效地送到用户端。可以分为两个环节:

输电是把电从发电厂通过高压线路输送到城市和工业园区,像一个国家的“电力高速公路”。中国的输电网络以特高压为代表,西电东送、北电南供,形成了横跨数千公里的能源大动脉。

配电则是把高压电逐级降压,送到工厂、商场和居民小区,就像“电力毛细血管”。配电网络覆盖面广、设备数量庞大,是新型电力系统建设的关键环节。

2026年电网投资继续保持高强度,配电网和数字化改造是重点方向,储能也在加速从“选配”变成“标配”。

下游:用电——电最终去了哪里?

下游是电力消费的终端场景,覆盖工业、商业、居民和交通等各个领域。

当前用电结构正在发生深刻变化:第二产业(工业)仍然是用电主力,但高技术装备制造业用电增速明显快于高耗能行业。第三产业和居民用电占比持续提升,反映了经济结构转型和生活水平提高。新能源汽车充电、5G基站、数据中心等新基建正在成为用电增长的新引擎。

随着电力市场化改革深入推进,用户侧的参与方式也在变——工商业用户全部进入市场,电力现货交易、绿电交易、需求响应等新模式不断涌现,电网与用户之间不再是简单的单向输送,而是越来越像一个双向互动的智慧系统。

再看相关企业:谁在产业链的关键位置上?

一、上游发电企业

三峡能源

主营业务:新能源发电龙头,业务覆盖风电、光伏发电、海上风电等,是三峡集团新能源业务旗舰平台。

核心亮点:海上风电装机规模全国第一,风光资源储备丰富,在建项目体量庞大。

中国核电

主营业务:国内核电运营双寡头之一,主要从事核电站开发、建设和运营管理。

核心亮点:机组利用小时数高、发电成本稳定,不受燃料价格波动影响,分红水平行业领先。

华能国际

主营业务:中国最大上市发电企业之一,以火电为主,同时大力发展风电和光伏。

核心亮点:火电保供核心主体,发电资产遍布全国,新能源转型速度加快。

二、中游电网与电力设备企业

国电南瑞

主营业务:电力自动化和智能电网核心企业,国家电网旗下科技平台。

核心亮点:电网调度系统、变电站自动化、特高压控制保护等核心技术国内绝对领先。

特变电工

主营业务:变压器、电线电缆及新能源业务,是国内输变电行业龙头。

核心亮点:特高压变压器市占率国内第一,产品出口多个国家和地区。

许继电气

主营业务:电力装备供应商,产品覆盖智能变配电、特高压直流输电、电动汽车充换电等。

核心亮点:在特高压直流输电和柔性直流输电领域实力突出,换流阀为核心优势产品。

平高电气

主营业务:高压开关及特高压设备制造商,是国家电网旗下核心装备企业。

核心亮点:GIS组合电器和特高压开关市占率行业领先,设备广泛应用于各大变电站。

思源电气

主营业务:电力电子及输配电设备制造商,产品覆盖无功补偿、高压开关、储能系统等。

核心亮点:SVG/SVC(静止无功发生器/静止无功补偿器)市占率国内领先,储能业务快速增长。

三、下游综合能源服务企业

长江电力

主营业务:全球最大水电上市公司,运营三峡、葛洲坝、向家坝等巨型水电站。

核心亮点:水电资产独一无二,现金流充沛且稳定,分红比例高,是典型的“现金奶牛”型资产。