今天我们来看一家基出化工企业——国内离子交换树脂行业的重点骨干企业争光股份。

一、公司基本情况

争光股份全称“浙江争光实业股份有限公司”,成立于1996年。主要从事事离子交换与吸附树脂的研发、生产及销售,并致力于产品在新领域的推广与应用。,是国内领先的能够规模化生产离子交换与吸附树脂的企业,并实现了对部分国外进口离子交换与吸附树脂的替代。除国内市场外,公司产品还销往德国、瑞士、俄罗斯、意大利、韩国、美国、非洲等多个国家和地区。

离子交换与吸附树脂广泛应用于工业水处理、食品及饮用水、核工业、电子、新能源、生物医药、环保、湿法冶金等国民经济多个领域。离子交换与吸附树脂是作为具备高性能分离及吸附功能的材料,可通过对被交换物质的离子交换和吸附,达到物质的分离、提纯、浓缩、富集等功能。公司是国内极少数能规模化生产离子交换与吸附树脂的企业,实现了部分国外进口产品的替代 —— 在核级树脂领域,更是国内唯一通过中核集团核电准入的民营企业,技术壁垒近乎难以撼动;同时在半导体级超纯水树脂、生物医药层析填料等高精尖领域实现技术突破,直接对标国际头部厂商陶氏化学、朗盛等。

从上述描述可以看出,公司产品主要是用于吸附溶液中的指定物质或者说杂质,从普通的工业水处理、简单液相分离,到核工业、电子半导体、生物医药等高端制造领域。

依据豆包整理的信息,公司业务有“高端突破”+“中低端基本盘”分层结构的特点:中低端传统业务占公司收入的60%以上,为公司带来稳定的营收与现金流;高端新兴业务占公司收入的30%左右,正积极突破陶氏、朗盛及三菱化学等的垄断。而同样是豆包提供的市场预测数据:到2030国内核级树脂市场市场规模约170亿,电子级抛光树脂市场规模约310亿元。也就是百亿的规模,相对于那些动辙万亿的市场而言,确实是小众市场,但是相对于一个年收入不超10亿的企业而,则是一个比较大的市场。当然,如果仅限于这个市场,那么公司的规模确实也有限:不超千亿的市场很难培养出千亿的公司,就看公司未来能不能有新的突破了。

二、公司财务数据

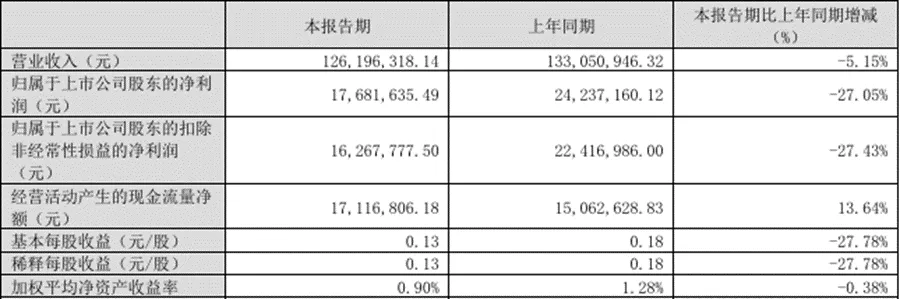

从财务数据来看,公司业绩承压:2026年一季度收入下降了5.15%,扣非归母净利润同比下降了27.05%。公司也没有说明其收入及净利润下降是什么原因,但其解释由于荆门人员薪酬增加导致管理费用增加了近200万元,汇率变动导致财务费用增加近400万元,这些相对于一个季度收入仅1.26亿元,净利润不到2000万的企业而言影响确实很大:

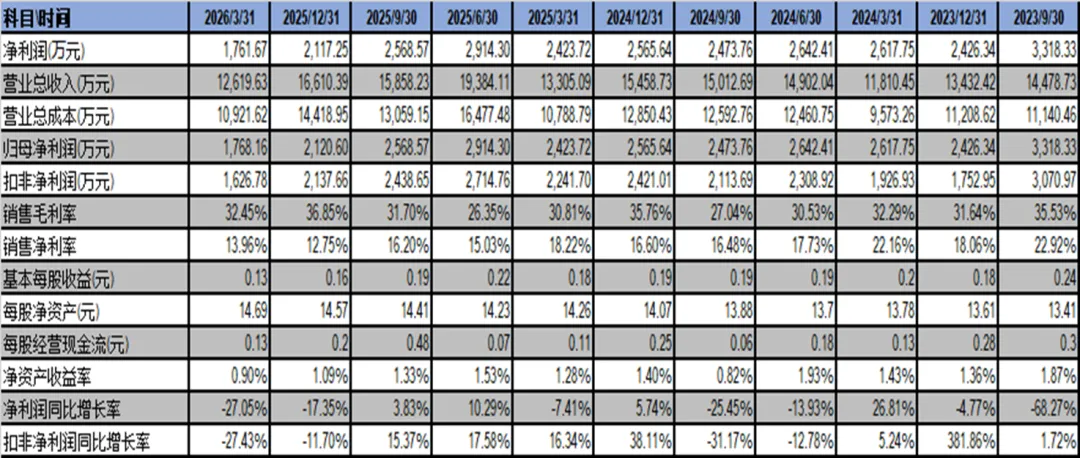

我们再来看一下公司近几年各季度的主要损益数据

一)利润表相关数据

从公司历史的季度数据来看,季节性并不明显,但是近几个季度净利润下滑的趋势却是十分明显,从最高的3000多万下降至2026年一季度的1700多万元。而收入的下降趋势则并不明显,只是也没有多少增长:化工行业有一个比较突出的特点就是出入的增长需要依赖于投资(固定资产)的增长来实现,之前分析新和成的时候也是这个问题,不过新和成走了一条比较踏实的路,一步步把维生素业务做到全球头部,期望争光也可以在离子树脂领域做到头部。

公司产品的销售毛利率在30%左右上下波动,虽然说季度的数据说明不了什么,但如果公司处在一个趋势之中,则季度的数据还是很能说明问题:公司收入从2025年第四季度开始出现下降,现在需要等公司半年报出来再看是临时性的波动,还是处于一个趋势之中。

我们再来看一下公司的年度数据:

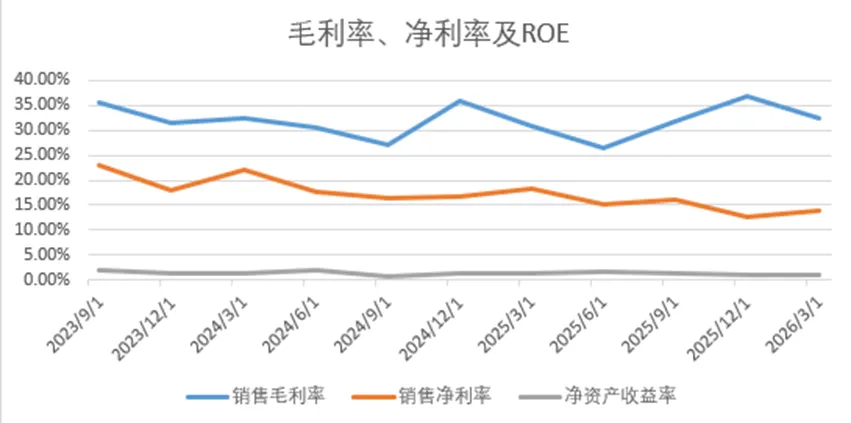

从公司年度数据来看,销售毛利率似乎是经历了一个周期,从2015年的31.15%到2025年31.24%,中间20220年达到最高44.72%。销售净利率的趋势也同样明显,面公司是2021年底由新三板摘牌转创业板上市,而销售毛利率在2020年达到最高点,当年销售净利率也处于最高水平——为什么也是上市即巅峰?

上面指标中比较好的一点是公司的经营现金流一直都是正数,虽然近几年净利润占经营性现金流的比重大部分时间都是小于100%:正常来说,如果不是增长特别快的企业,由于折旧摊销等因素的影响,净利润应该是要高于经营性现金流的。

(二)公司财务状况

公司资产规模22.05亿元,其中负债约2.28亿,财务状况相对健康,经营比较稳健。资产中流动资产10.3亿元,约占资产总额的47%,主要是现金及理财约6.7亿元,应收账款1.12亿元,存货1.33亿元:近几年公司应收账款周转天数在60-70天之间,存货周转天数在115-130天之间,合计约180天,也即一年可以周转大概两次,在这个情况下结合公司的毛利率水平,还算不错。

长期资产中以固定资产和在建工程为主,其中固定资产约2.8亿元,近几年没有太大的变化,而在建工程则出现了较大的增长,截至2026年3月31日账面在建工程7.9亿元,是固定资产的将近3倍:主要是公司募投资金建设项目,如果投产后,将给公司带来较大的产能扩充,但这个项目从2021年建到现在,说明其建设周期也比较长,理论上来说投资7个亿左右的基建不应该需要花这么长时间,不知道是不是行业的特殊原因。

三、总结及其他

如果单从现在的市场规模以及公司的体量来说,算不上那么的美丽。不过企业的发展取决于公司的领导团队,从财务数据等方面来说,公司经营相对比较稳健,而且也有一定的研发能力:国内有基础研发能力的基础化工企业还是太少了,很多都是去照抄国外的配方之类的,从而导致低端不断产能过剩,不断的内卷;而高端则被国外垄断,高额利润都被他们赚走了,导致干活的是我们,赚钱是他们。希望争光能为国争光,未来可以成为像陶氏一样的企业。

说明:本文仅为本人分析公司之记录,不做其他任何用途。文中数据、图片来源于公司定期报告、官网、百度及同花顺。

欢迎指正、点评、转发,如果能点赞就更好