本文由基金方委托融资经脱敏后发布,内容为行业公开信息整理,仅代表个人观点,不构成任何投资建议。公司预计6月启动新一轮增资,早期有限合伙公司LP股东出让部分份额,交易结构灵活,前后端无管理费欢迎洽谈。#投资人子聪的对话

V

一、公司经营业绩与产能规划

针对资方关注的经营基本面,项目方详细披露了当前的订单情况与未来产能预期:

1. 订单与营收数据

在手订单与交付情况:截至6月30日,公司在手订单约**亿元;今年一季度已完成交付并确认收入**亿元。

全年营收目标:随着苏州工厂扩产,全年产能可达**亿元,预计全年营收将达**亿元,净利润约**亿元。

未来增长预期:明年营收目标为**亿元,后年目标为**亿元,且该预测为保守口径。

2. 产能与市场拓展

产能爬坡计划:苏州工厂迁址扩产后,产能正逐步释放,预计今年将实现 **亿元产能目标。

渠道与出海布局:正在拓展华北、华中、华东及海外市场,并与A股上市公司合作,下半年将尝试出海业务。

二、资本运作路径与对标分析

会议重点讨论了公司的上市路径选择,并通过对标行业龙头来论证估值逻辑:

1. 上市路径规划

Plan A(借壳上市):计划于*月启动借壳A股上市公司流程,力争在*季度完成公告,抢在***敲钟之前登陆资本市场。

Plan B(IPO):若借壳受阻,将启动科创板或创业板 IPO,或考虑香港 IPO。

2. 对标企业分析

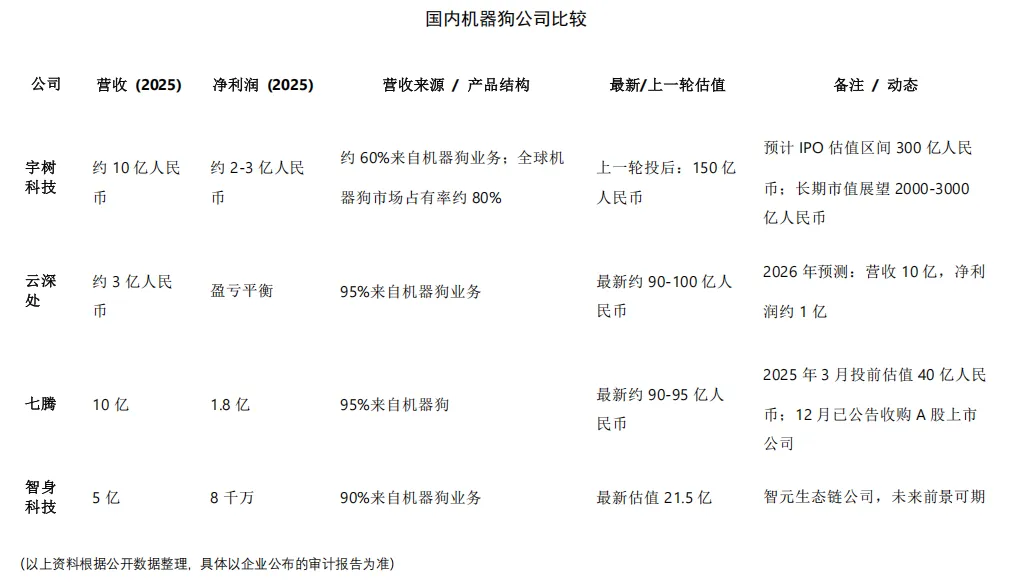

云深处:云深处去年营收**亿元,招股书显示净利润**万,预计发行市值**亿,二级市场可能冲至**亿。

具身科技:去年营收**亿元,净利润**万,基本面优于***,且产能规模更大。

三、借壳方案细节与标的筛选

双方就借壳的具体操作模式及潜在标的进行了深入探讨:

1. 交易模式倾向

现金收购偏好:倾向于参考**机器人收购**公司模式,即由上市公司直接现金收购公司股权,实现快速并表。

标的筛选逻辑:正在洽谈**上市公司,其中一家市值较低,另一家市值较大且账上现金充裕。

2. 时间节点预期

关键窗口期:预计在未来**时间内完成借壳公告。

退出预期:若借壳成功,预计投资周期为半年至一年半,届时可通过二级市场退出。

四、本轮融资方案与估值博弈

针对本轮融资,双方就估值定价、投资方式及折扣空间进行了多轮博弈:

1. 估值与投资方式

投前估值区间:本轮增资投前估值区间为**亿元。

投资方式建议:项目方建议资方通过接老股的方式参与,而非直接增资,以便更快锁定收益。

2. 估值折扣谈判

折扣空间:若资方接老股,可在新一轮增资估值基础上给予折扣。

五、资方核心诉求与风险关注

低市值标的偏好:资方认为借壳标的市值越低,未来估值修复空间越大,因此对高市值、现金充裕的收购方持保留态度。

长期持有意愿:若能通过借壳获得合理估值平台,资方愿意长期持有。

温馨提示:关注后私信沟通意向度,可以获取基金投资立项报告。

本次会议由侯子聪主持,项目方明确了融资窗口期,详细阐述了核心订单隔离机制与资本运作路径,并敲定了*月*日前需明确投资意向及面谈安排。

一、融资窗口与估值定价策略

针对投资方关注的估值确定性与投资时机,项目方明确了以下关键节点与定价逻辑:

1. 估值窗口期与定价机制

估值锁定:若投资方在*月底前明确意向,公司可按**亿估值进行老股转让;若错过该窗口,公司将启动新一轮增资,估值预计为**亿。

折扣空间:即便在*月达成合作,公司将在新一轮增资估值基础上给予折扣,但折扣后价格预计仍将接近**亿,且受制于新一轮增资定价,无法给予过低折扣。

投资门槛设定:明确单笔投资金额需在***万人民币以上,否则无法协调份额;若投资额较大,可协调老股东转让整个有限合伙份额。

2. 时间节点与竞争态势

意向确认截止日:投资方需在*月*日明确投资意向及额度,以便锁定份额;若逾期,公司将优先满足其他已明确意向的投资者。

市场竞争激烈:目前已有A股上市公司完成尽调并确定投资,且多家机构在谈,5月份已按**亿估值交割一笔,竞争激烈。

二、业务模式与合规架构

1. 核心业务隔离机制

订单承接模式:**订单因特殊原因,不直接由项目方主体公司承接,而是通过**公司进行隔离,由其承接订单后再下发至项目方公司生产。

合作主体说明:基地建设及**订单承接主要依赖**公司,而非此前提及的**公司等合作方。

2. 资本运作路径博弈

针对上市路径,投资方与公司方就“借壳”与“被收购”两种模式的估值弹性进行了深入探讨:

1. 借壳上市路径(投资方偏好)

高弹性预期:投资方建议公司效仿“**借壳**”的模式,认为小市值壳公司能带来更大的市值弹性与收益空间。

成功案例背书:确认目前接触的并购团队与**上市团队为同一团队,具备成熟经验,增强了该路径的确定性。

2. 反向收购路径(公司方选项)

政策合规性:项目方表示政策支持大比例股权转让或反向收购,但需承诺三年内不装资产。

3. 标的筛选逻辑

小市值偏好:双方初步达成共识,倾向于选择小市值壳公司,以获取更高的资本运作弹性。

合规性保证:针对投资方关于同业竞争的担忧,项目方明确表示在标的选择上已充分考虑合规问题,不会触碰红线。

温馨提示:关注后私信沟通意向度,可以获取基金投资立项报告。

本次会议由侯子聪主持,项目方向资方介绍了具身科技的业绩表现、订单优势及上市计划,重点沟通了通过老股转让方式参与投资的路径,并明确了后续资料对接与尽调安排。

一、融资规划与估值逻辑

1. 估值与业绩对赌

估值预期:鉴于对赌协议已完成(2026年Q1销售额**亿,实际完成**亿),公司预计6月启动新一轮增资,投前估值暂定**亿。

业绩对比:对比云深处(去年营收**亿+,净利**万),具身科技去年营收**亿,净利**万;今年预计营收**亿,净利**亿,业绩表现优于同行。

对赌完成:公司已提前完成2026年Q1的业绩对赌指标(销售额**亿),为估值上调提供了核心支撑。

2. 投资路径与额度

投资方式:鉴于增资流程较长,建议资方通过老股转让快速入场。目前我们协调了3个有限合伙(背后为自然人LP)出让份额,交易结构灵活,无管理费。若金额较大,可整体承接有限合伙份额;若金额较小,则以LP身份入伙。

二、上市路径与资本运作

为确保资本退出通道,会议重点讨论了公司的上市时间表及备选方案:

1. 上市时间表

上市计划:预计在第*季度完成A股上市(现金收购或换股)。

备选方案:若上市计划受阻,已备好科创板/创业板IPO或港股IPO方案,确保上市通道畅通。

2. 产业协同与背书

战略投资人引入:目前正与一家A股上市公司进行尽调,对方计划通过增资或老股受让方式入场,并带来海外订单。

**生态背书:强调与**机器人的深度绑定,利用其生态链资源提升估值溢价。

三、业务布局与核心优势

1. 核心订单与渠道

订单占比:核心订单占总订单量的40%-50%,业务稳定且受反腐影响较小。

渠道拓展:正在华东、华中地区召开渠道战略合作会,招募大区代理以拓展业务。

2. 技术与供应链

技术自研:除部分部件外,核心关节、轴承均为自研,具备技术壁垒。

供应链体系:工厂位于苏州某生产基地,核心零配件自研,部分由上市公司提供。

3. 应用场景落地

工业场景:已落地工厂巡检、物料搬运、人形机器人打螺丝等场景,与多家上市公司有实质业务合作。

海外市场:通过合作伙伴进行软件二次开发,将整体解决方案打包出口至海外巨头,售价较本体高出**%

温馨提示:关注后私信沟通意向度,可以获取基金投资立项报告。

温馨提示:关注后私信沟通意向度,可以获取基金投资立项报告。

V