去年底,我一个开五金厂的客户老周急得团团转。周总也算老朋友了,微信加了两三年,前几年不缺钱一直没找过我。

去年底他的工厂接了一笔大单,对方是某知名建筑企业的年度集采,量很大,但账期要六个月。老周算了算,光原材料采购就得先垫进去四百万,手头流动资金只有不到一百万,他想到了银行。

老周的遭遇不是个例。很多老板都有一个错觉:我有营业执照,我经营了好几年,银行就理应给我贷款。但银行从来不是看营业执照放贷的,银行看的是三样东西:你能不能还、你还不起的时候有没有东西可以抵、以及过去所有的行为能不能证明你是一个守规矩的人。

这三样东西,翻译成银行的语言,叫还款能力、担保措施、信用记录。缺任何一样,贷款的难度就呈几何倍数上升,贷款的成本也会直线拉高。

银行只会锦上添花,不会雪中送炭。

银行的商业模式本质上是一边吸收存款,一边发放贷款,赚的是利差。存款是老百姓的,是企业的,是必须刚性兑付的,所以银行对风险的厌恶刻在基因里。企业经营得好的时候,流水大、纳税多、资产清晰,银行追着你给你授信;一旦你经营下滑,利润变薄甚至亏损,银行第一个收紧额度,这就是“晴天送伞、雨天收伞”。这不是道德问题,是商业逻辑。银行不是慈善机构,信贷员背着一辈子追责的风险,他没有理由在一家看不清未来的企业身上下注。

再说说为什么经济环境好的时候你觉得贷款容易,现在却处处碰壁。

2020年到2021年,政策要求金融让利实体经济,专项再贷款、延期还本付息、两增两控,监管的指挥棒指着“放量”。不少银行为了完成指标,推出了大量信用贷款产品,门槛一降再降,甚至出现过“一张营业执照贷五十万”的产品。那个阶段,很多企业拿到了一些本不属于自己的低成本资金,于是产生了一种错觉:贷款就该这么容易。

但从2023年下半年开始,宏观环境变了。净息差持续收窄,银行自己的日子也不好过,不良贷款率承压,监管对新增贷款的质量要求明显趋严。之前可以容忍的瑕疵现在成了否决项,之前可以做的信用贷款现在要求追加担保,之前三天批下来的额度现在一个月还在走流程。这不是哪一家银行故意刁难,是整个系统在切换风险偏好。过去能贷到,不代表现在还能贷到;过去利率低,不代表下一次还是那个价。

最关键的问题来了:你的企业,有没有随时具备贷款资质?

这里面有一个核心认知:贷款资质不是跟银行要来的,是你提前经营出来的。等到资金缺口出现再去找银行,十有八九来不及。就像渴了才去挖井,等井出水,人已经渴死了。

那什么是企业的贷款资质?

第一,对公账户的流水要能见人。很多老板为了省税、图方便,大量经营款项走个人卡或者微信支付宝,对公账户常年只有几千块钱的动静。到了申请贷款的时候,银行一看流水,根本判断不出你企业的真实经营规模,就算你一年做三千万,银行也只能按照那几十万的流水去倒推,给你一个羞辱性的额度。流水是你在银行面前的语言,流水不说话,银行就不认识你。

第二,纳税和开票要持续规范。现在大量信用贷款产品直连税务数据,纳税评级、年纳税额、开票金额直接决定额度和利率。一家年纳税十万的小微企业,可能轻松拿到一百万的税贷;而一家规模更大但纳税记录不全的企业,可能连入门资格都没有。规范纳税不是成本,是你在金融体系里的信用资产。

第三,抵押物要提前布局,产权要清晰。老周的问题就在于,他知道自己迟早需要贷款,但从没想过提前把资产结构整理清楚。厂房是租的,设备不值钱,唯一一套房子还抵押给了上一笔经营贷。等急需用钱的时候,没有干净的抵押物可以动用。如果他能提前把个人资产和企业资产做一个清晰规划,保留一部分干净的抵押物作为备用授信额度,就不至于走到借民间资金那一步。

第四,银行关系要趁早建立。贷款不是一次性的买卖,你跟一家银行从开户、结算、代发工资开始,慢慢积累数据,建立信任,到了真正需要贷款的时候,客户经理对你知根知底,风控模型里有你的历史行为画像,审批就快、额度就高。临时抱佛脚去找一家从来没打过交道的银行,对方凭什么相信你?

不同的银行,使用成本天差地别。

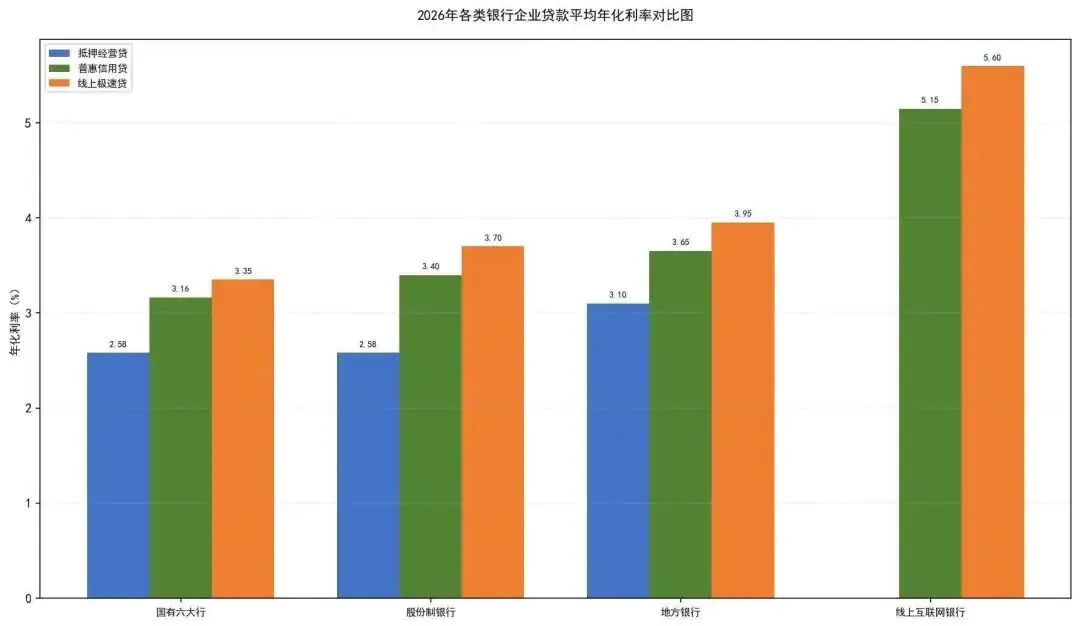

这一点必须说透。国有大行资金成本低,贷款利率可能低至3%出头,但门槛最高,对企业资质、抵押物、纳税记录要求严格,审批流程长,适合资质优良、资金需求周期长的企业。股份制银行相对灵活,效率更高,但利率会高出一截,可能在4%到6%之间,适合中等资质的客户。地方银行更懂本地产业,对当地企业的容忍度和灵活性更强,但利率可能更高。至于线上银行和网贷产品,确实方便快捷、几乎无门槛,但年化利率动辄10%甚至更高,只能用于极短期的周转,一旦拉长周期,利息就能吃掉利润。

换句话说,企业的经营水平,直接决定了你有资格用哪个层次的钱。你的资质越扎实,选择面就越宽,融资成本就越低。资质不够,就只能往上走,用更贵的资金,甚至被逼到民间借贷的边缘,那不是在用钱发展,而是在给资金方打工。

企业可以不贷款,但不能让企业贷不到款。

企业在经营最好的时候,把贷款资质准备好。现金流充裕的时候,反倒主动去银行申请一笔授信,不一定要提用,但额度先批下来放在那里,这叫“备用授信”,相当于给企业备了一个金融氧气瓶。账上资金越充裕,你越不着急,银行反而越愿意给你额度,越给你更优惠的条件。这就是“企业可以不贷款”的底气来源——我不用,但我随时能用。

经济有周期,行业有起伏,政策有松紧。你永远不知道下一个路口是顺风还是逆风。但你可以确定的是,当逆风来临的时候,手里有低成本资金的钥匙,和没有这把钥匙,活下来的概率截然不同。

“企业可以不贷款,但不能让企业贷不到款。”这句话真正的意思,不是让银行必须给每个企业放款,而是提醒每一位老板:你必须让自己的企业,在任何一个时间点,都具备贷得到钱、贷得起钱的资格。这是经营者的远见,也是一家企业真正的抗风险能力。

现在就可以问自己三个问题:我对公账户的流水能见人吗?我的纳税记录连续规范吗?我手上有干净的抵押物可以随时动用吗?

如果三个答案不全是肯定的,今天就开始补课。别等下一笔大单来的时候,才发现自己连上桌的资格都没有。

我是老胡,在江西·南昌从事企业融资规划服务,关注我了解更多企业融资内幕。