"主要内容

一、债市要闻

(1)国务院发文支持符合条件的城市更新企业债券融资

(2)哈萨克斯坦共和国发行首笔主权熊猫债券

(3)全国首单京津冀协同发展ABS发行

二、一级市场

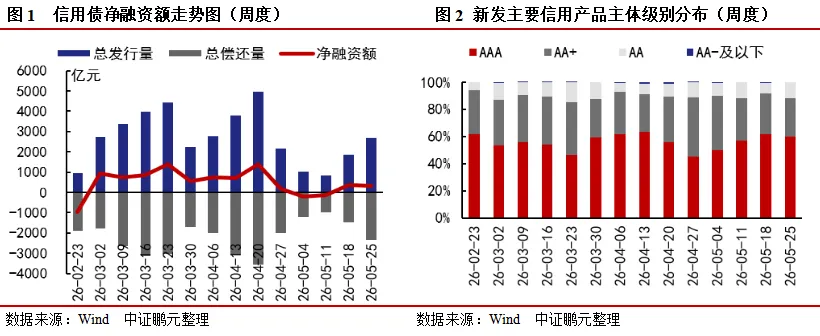

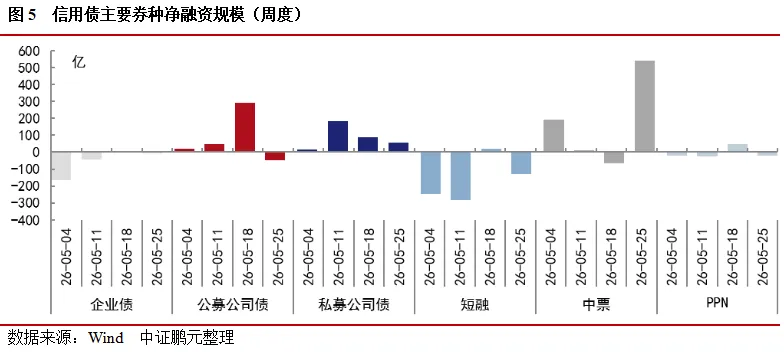

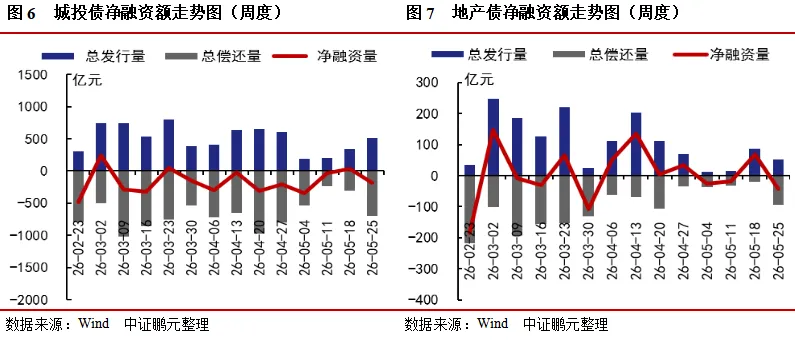

(1)上周非金融企业信用债发行规模环比增长46%。除私募公司债和中票外,其他品种均为净偿还。城投债与地产债发行规模环比分别上升54%和下降41%

(2)上周公募公司债、私募公司债和中票发行利率、利差涨跌互现

三、二级市场

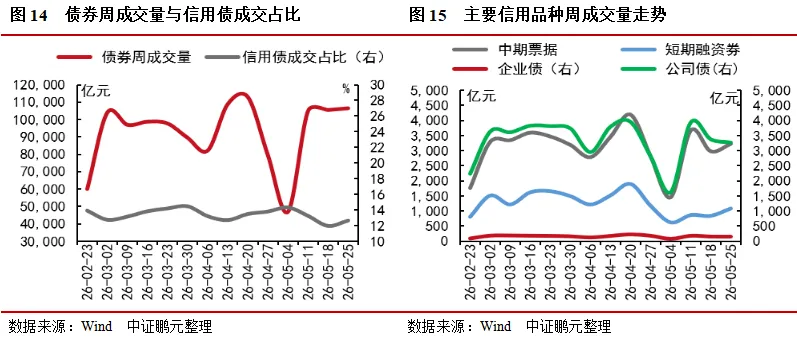

(1)债券成交量环比上升1%,其中信用债成交额占比为13%,较前一周上升0.71个百分点

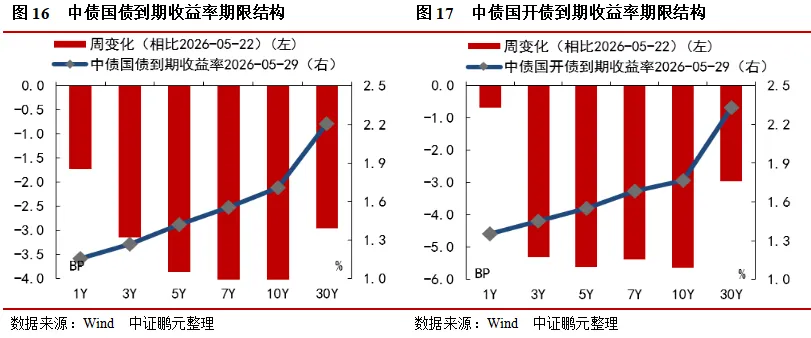

(2)10年期国债到期利率下行4.29BP至1.71%,利率债和信用债收益率大多下行

(3)上周城投收益率全面下行,收益率分位数整体在0%-2%区间,处于近三个月的底部

"

一、债市要闻

1.国务院发文支持符合条件的城市更新企业债券融资

5月28日,国务院发布《城市更新“十五五”规划》(以下简称《规划》),提出构建可持续的城市建设运营投融资体系,包括:完善财政支持政策、优化金融支持措施、积极吸引社会资本参与等方面。《规划》指出,支持符合条件的城市更新企业发行公司债券、中期票据等,同时,推动符合条件的城市更新项目发行基础设施领域不动产投资信托基金(REITs)、资产证券化产品等。《规划》的发布,有助于进一步发挥债券市场的作用,借助债券市场为城市更新项目提供可持续的资金来源,服务于城市更新的决策部署,此外,《规划》还要求金融机构在业务范围内为城市更新项目提供金融服务,不得新增地方政府隐债。

2.哈萨克斯坦共和国发行首笔主权熊猫债券

5月26日,“哈萨克斯坦共和国2026年度第一期人民币债券(债券通)”在银行间债券市场成功发行,发行规模34亿元人民币,发行期限3年,票面利率1.90%,主体评级和债项评级均为AAA。哈萨克斯坦是中亚首个发行政府类主体主权熊猫债券的国家,本次为哈萨克斯坦政府类主体首次发行主权熊猫债券。本次主权熊猫债券的发行,是哈萨克斯坦政府努力拓展国际融资渠道的关键举措,体现了中哈合作正在从传统经贸领域向金融领域延伸,对于进一步深化中哈两国在金融领域的合作具有十分积极的意义。

3.全国首单京津冀协同发展ABS发行

5月26日,“财达证券-廊运京津冀快巴暨公交客票收费收益权资产支持专项计划(京津冀协同发展)”在上交所成功发行,优先级规模1.20亿元,发行利率2.45%。此次发行为全国首单京津冀协同发展ABS。该项目由廊坊交运集团作为特定原始权益人,以京津冀快巴客票收费收益权为基础资产,财达证券担任计划管理人及销售机构,西安投融资担保有限公司提供增信,中证鹏元资信评估股份有限公司等中介机构提供专业服务。本次ABS的成功发行,拓宽了传统交通运输企业的融资渠道,助力企业完善区域交通服务体系,是依托资产证券化金融工具赋能区域协同发展的积极探索,是落实京津冀协同发展战略的金融实践。

二、一级市场

1. 上周非金融企业信用债发行规模环比增长46%。除私募公司债和中票外,其他品种均为净偿还。城投债与地产债发行规模环比分别上升54%和下降41%

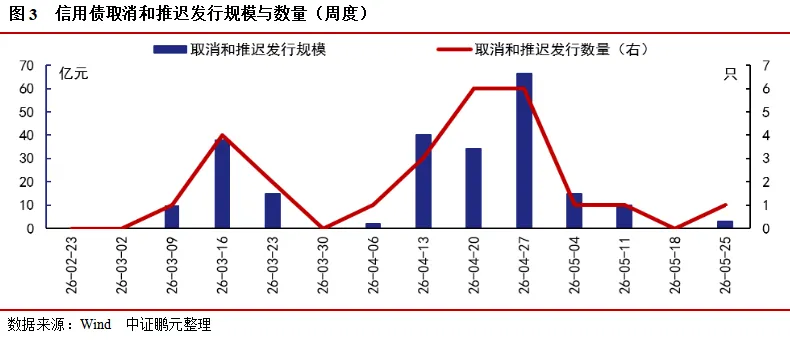

上周(2026/05/25-2026/05/31)非金融企业信用债净融资330.84亿元,环比下降6.71%,发行规模为2,690.28亿元,环比上升46.42%,偿还规模为2,359.43亿元,环比增加59.13%。上周发债主体评级中,AA+及以上主体级别占比88.3%,较前一周减少3.18个百分点,其中AAA、AA+级别主体分别占比59.57%、28.72%,较前一周减少2.31个百分点、减少0.87个百分点。上周推迟发行的非金融企业信用债1只,金额3.00亿元。截止目前,近1个月(4周) 累计有3只信用债取消或者推迟发行,累计规模28.00亿元。

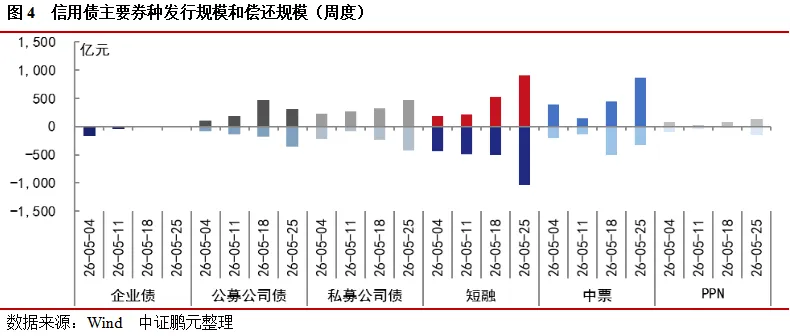

分债券类型来看:企业债净偿还7.06亿元,较前一周上升60.45%,上周无新发行,偿还7.06亿元;公募公司债净偿还47.76亿元,由前一周的净融资292.51亿元转为净偿还,其中发行307.00亿元,偿还354.76亿元;私募公司债净融资55.57亿元,较前一周下降37.87%,其中发行476.58亿元,偿还421.01亿元;短融净偿还130.69亿元,由前一周的净融资19.16亿元转为净偿还,其中发行910.65亿元,偿还1,041.34亿元;中票净融资539.44亿元,由前一周的净偿还66.69亿元转为净融资,其中发行868.95亿元,偿还329.51亿元;PPN净偿还20.15亿元,由前一周的净融资47.94亿元转为净偿还,其中发行127.10亿元,偿还147.25亿元。

上周城投债净偿还183.64亿元,由前一周的净融资32.95亿元转为净偿还,发行规模为513.63亿元,环比上升53.67%,偿还规模为697.27亿元,环比增加131.42%。

上周地产债净偿还44.36亿元,由前一周的净融资67.51亿元转为净偿还,发行规模为51.00亿元,环比下降41.37%,偿还规模为95.36亿元,环比增加389.56%。

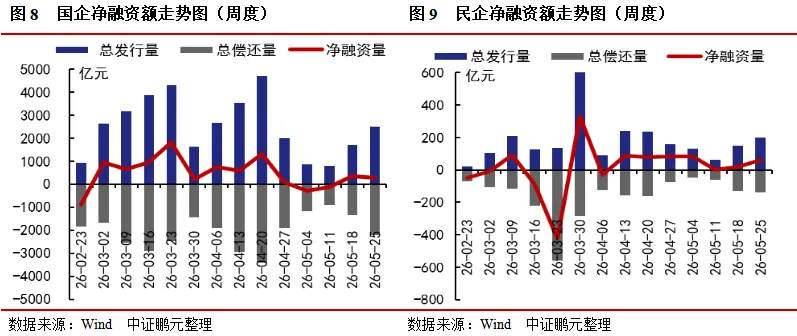

上周国企净融资270.21亿元,环比下降18.98%,发行规模为2,491.93亿元,环比上升47.68%,偿还规模为2,221.72亿元,环比增加64.10%。

上周民企净融资60.63亿元,环比上升186.94%,发行规模为198.35亿元,环比上升32.23%,偿还规模为137.72亿元,环比增加6.86%。

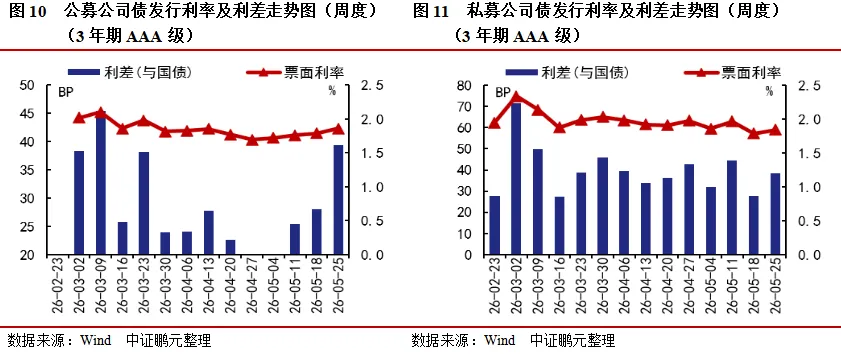

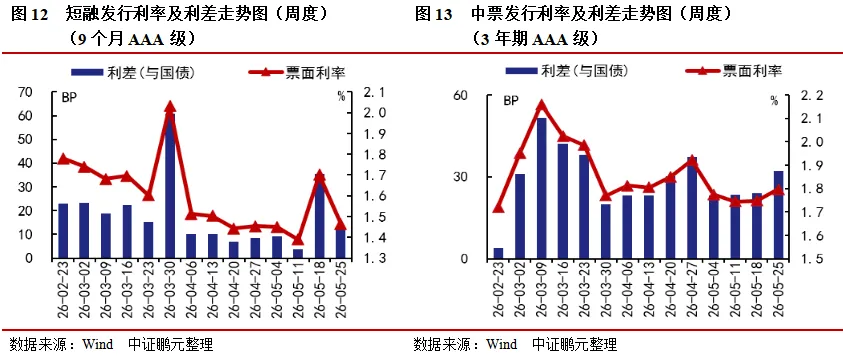

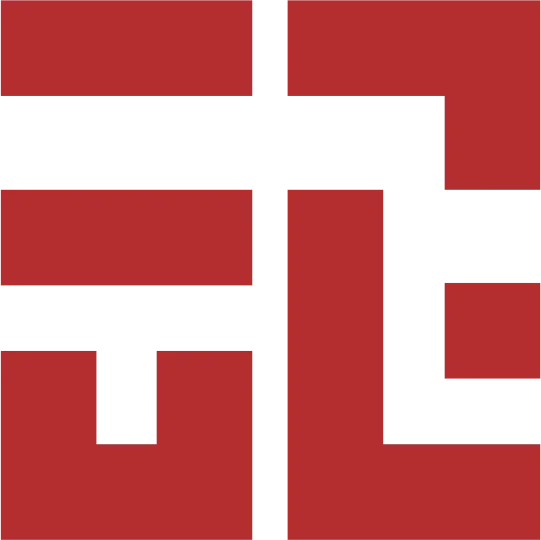

2. 上周公募公司债、私募公司债和中票发行利率、利差涨跌互现

具体看各券种的主要年限等级的利率利差情况:

3年期AAA级别公募公司债平均发行利率为1.86%,平均利差为39个BP,较前一周分别上行7个BP、扩大11个BP;5年期AAA级别公募公司债平均发行利率为1.84%,平均利差为26个BP,较前一周分别下行25个BP、收窄22个BP。

3年期AAA级别私募公司债平均发行利率为1.84%,平均利差为38个BP,较前一周分别上行6个BP、扩大11个BP;5年期AAA级别私募公司债平均发行利率为2.13%,平均利差为55个BP,较前一周分别上行11个BP、扩大14个BP。

9个月AAA级别短融平均发行利率为1.46%,平均利差为12个BP,较前一周分别下行24个BP、收窄23个BP。

3年期AAA级别中期票据平均发行利率为1.80%,平均利差为32个BP,较前一周分别上行5个BP、扩大8个BP。

三、二级市场

1.债券成交量环比上升1%,其中信用债成交额占比为13%,较前一周上升0.71个百分点

上周债券总成交106,542.72亿元,较前一周上升0.95%。其中信用债成交额占比为12.63%,较前一周上升0.71个百分点。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交146.55亿元、3,266.99亿元、3,214.81亿元、1,087.15亿元,较前一周分别下降1.53%,下降3.21%,上升8.31%,上升28.89%。

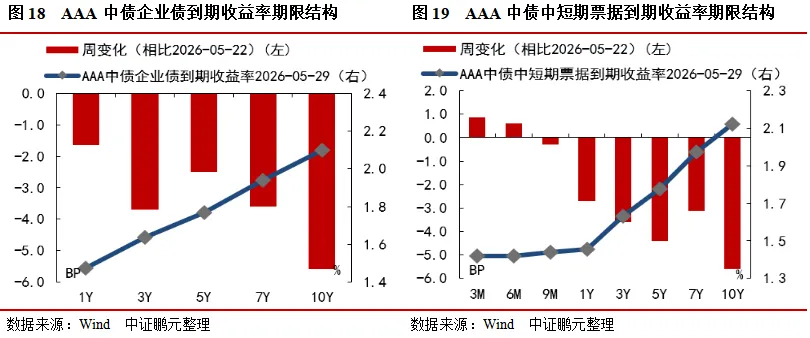

2. 10年期国债到期利率下行4.29BP至1.71%,利率债和信用债收益率大多下行

上周中债国债到期收益率收于1.16%至2.21%之间,各期限品种到期收益率变化幅度在-5.32BP至-1.72BP之间。其中7年期期限品种下行幅度最大,为5.32BP,1年期期限品种下行幅度最小,为1.72BP。中债国开债到期收益率收于1.35%至2.33%之间,各期限品种到期收益率变化幅度在-5.64BP至-0.67BP之间。其中10年期期限品种下行幅度最大,为5.64BP,1年期期限品种下行幅度最小,为0.67BP。

上周AAA级中债企业债到期收益率收于1.47%至2.1%之间,各期限品种到期收益率变化幅度在-5.58BP至-1.64BP之间。其中10年期期限品种下行幅度最大,为5.58BP,1年期期限品种下行幅度最小,为1.64BP。AAA级中债中短期票据到期收益率收于1.42%至2.12%之间,各期限品种到期收益率变化幅度在-5.59BP至0.87BP之间。其中10年期期限品种下行幅度最大,为5.59BP,3个月期期限品种上行幅度最大,为0.87BP。

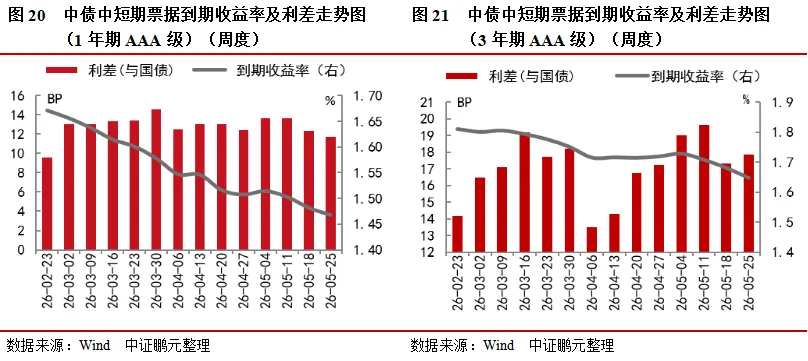

具体来看信用债主要券种的利差情况:

1年期AAA级别中债中短期票据上周平均到期收益率为1.47%,较前一周下行1BP,平均利差为12BP,较前一周收窄1BP;3年期AAA级别中短期票据上周平均到期收益率为1.65%,较前一周下行3BP,平均利差为18BP,较前一周扩大1BP。

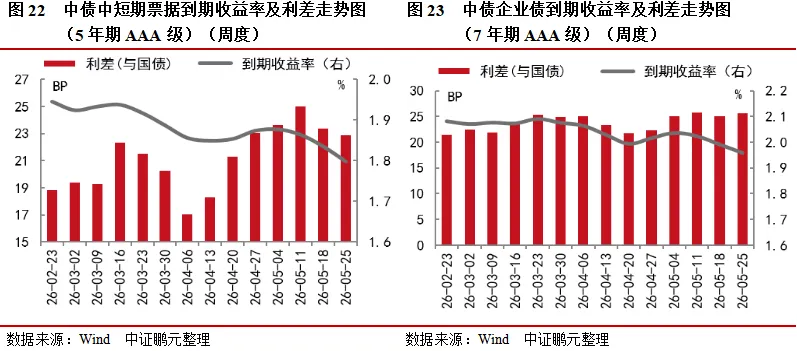

5年期AAA级别中债中短期票据上周平均到期收益率为1.8%,较前一周下行4BP,平均利差为23BP,较前一周收窄1BP;7年期AAA级别企业债上周平均到期收益率为1.96%,较前一周下行3BP,平均利差为26BP,较前一周扩大1BP。

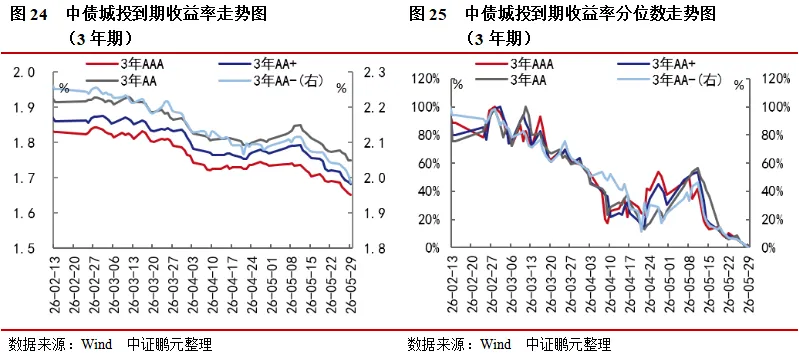

3. 上周城投收益率全面下行,收益率分位数整体在0%-2%区间,处于近三个月的底部

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于1.46%、1.49%、1.51%和1.58%,较前一周变化-2BP、-3BP、-3BP和-1BP;AAA、AA+、AA和AA-级3年期城投债收益率分别收于1.65%、1.68%、1.75%和1.99%,较前一周变化-4BP、-4BP、-2BP和-6BP;AAA、AA+、AA和AA-级5年期城投债收益率分别收于1.76%、1.84%、1.97%和2.41%,较前一周变化-5BP、-5BP、-5BP和-7BP。从近三个月收益率分位来看,上述期限中AAA、AA+、AA等级城投到期收益率所处的分位较上周全面回落,分位数在0%至1.4%区间;AA-等级城投收益率处于历史0%分位数水平。

作者 I 赵云蛟 李萱

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处

欢迎关注#中证鹏元评级#视频号

专项债“自审自发”地区扩围释放了怎样的信号?

十五五・新质生产力 | 国产算力全栈突围,后续如何演绎?

产投企业贴标债券市场未来前景展望

十五五・新质生产力 | 算电协同政策破局,风光储网投资机遇几何?

生物医药科创债:战略定位跃升与细分赛道投资选择

十五五・地缘・新质生产力 | 特朗普访华及美伊局势对美元人民币的影响

法律声明:

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。