企融智友--您企业融资的好帮手

在当前的商业环境中,大型企业集团、政府平台及上市公司普遍面临一个“两难”困境:一方面,上游供应商频繁催款,希望缩短账期;另一方面,企业自身需要维持充裕的现金流用于战略投资与日常运营。强行延长账期,容易动摇供应链的稳定性;提前支付货款,又会挤占宝贵的资金。

如何在不增加有息负债、不影响征信记录的前提下,妥善解决对上游供应商的应付账款问题?

供应链票据融资,特别是针对核心企业的商票贴现模式,正在成为越来越多央国企、城投及上市公司的战略级选择。

一、痛点直击:应付账款的“资金困局”

对于年营收数十亿甚至上百亿的核心企业而言,应付账款管理是财务工作的重中之重。传统处理方式存在明显短板:

· 直接付款:占用企业自有资金,降低现金周转效率

· 银行贷款:增加有息负债,推高资产负债率,影响再融资能力

· 延长账期:损害与供应商的合作关系,甚至导致断供风险

尤其对于政府平台类企业,控制债务规模、优化负债结构是刚性要求。如何在合规前提下,既安抚好供应商,又不推高表内负债,成为一道必答题。

二、方案概述:核心企业供应链票据融资

针对上述痛点,现推出专项供应链票据融资方案,核心要素如下:

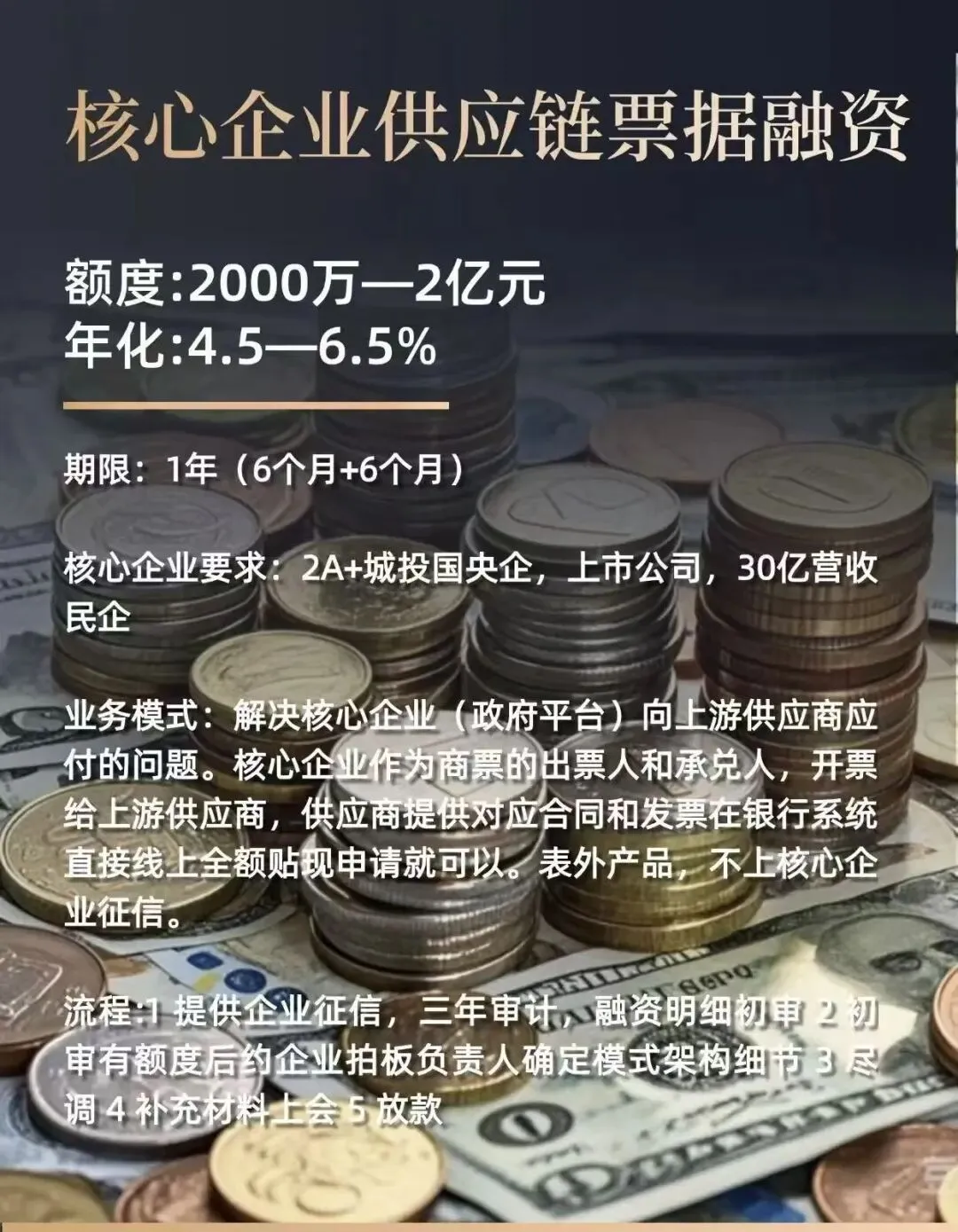

· 融资额度:2000万 — 2亿元

· 年化利率:4.5% - 6.5%

· 期限:1年(采用6个月+6个月结构,灵活展期)

· 适用企业:AA+级城投、央国企、上市公司、年营收30亿以上的优质民企

· 核心优势:表外产品,不上核心企业征信

三、业务模式:商票流转,应付变“缓释”

该模式的核心逻辑是:将核心企业对供应商的应付账款,转化为商业承兑汇票,由供应商持票向银行申请贴现,实现资金的快速回笼。

第一步:出票与承兑

核心企业作为出票人和承兑人,基于真实贸易背景,向上游供应商开具商业承兑汇票。

第二步:线上贴现

供应商提供对应贸易合同、发票等凭证,在银行系统内直接发起全线上贴现申请,无需线下奔波。

第三步:银行放款

银行审核通过后,贴现资金快速到达供应商账户。核心企业则在票据到期日向银行兑付票款。

全程不增加核心企业的有息负债,票据在银行端体现为表外业务,不上核心企业征信报告。

四、流程详解:从初审到放款四步走

整个融资流程清晰、高效,核心企业配合度要求适中:

1. 初审阶段

提供企业征信报告、近三年审计报告、融资明细。银行据此初步判断授信空间。

2. 架构确认

初审有额度后,约见核心企业拍板负责人(财务总监或总经理),确定具体操作模式、期限、付息方式等细节。

3. 尽职调查

银行团队入场尽调,核实贸易背景、经营状况、上下游合作稳定性。

4. 上会放款

补充完善相关材料,银行内部上会审批,通过后即可开票贴现,资金到位。

五、核心优势:为什么头部企业都在用?

1. 表外运作,不增负债

这是该模式最具吸引力的特点。票据融资不计入核心企业的短期或长期借款,不影响资产负债率,不占用银行授信额度中的贷款部分,对企业财务报表结构和再融资能力几乎无负面影响。

2. 成本可控,利率低至4.5%

年化4.5%-6.5%的融资成本,在供应链金融领域极具竞争力。相比民间过桥资金或高息保理,优势明显。

3. 稳住供应链,增强粘性

供应商能够快速拿到贴现资金,回款体验大幅改善。这种“核心企业不付现、供应商却能拿到钱”的模式,能有效提升供应商的忠诚度和合作意愿。

4. 额度充裕,满足规模需求

单笔2000万至2亿元的额度区间,足以覆盖大多数核心企业年度应付账款的滚动需求。

5. 全程线上,高效便捷

从申请到放款,核心企业及供应商均无需频繁线下操作,数字化流程大幅提升效率。

六、适用企业画像

· AA+城投平台:有大量工程款、材料款需要支付,且对控制表内负债有严格要求

· 央国企集团:希望优化供应链管理,同时保持资产负债率的稳健

· 上市公司:需兼顾投资者对财务健康的预期和供应商对回款速度的诉求

· 年营收30亿以上优质民企:经营稳健、信用良好,希望获得大额、低成本的应付账款管理工具。

结束语

供应链票据融资的本质,不是“借钱”,而是“盘活信用”。对于核心企业而言,真正宝贵的资产不仅是账上的现金,更是其在产业链中的信用地位和议价能力。

将这种信用转化为可流转、可贴现的商业承兑汇票,既解决了供应商对资金的迫切需求,又不增加企业自身的表内负债,实现了供应链生态的多方共赢。

在当前控负债、稳杠杆的大背景下,表外供应链票据融资正从“可选工具”转变为“必备能力”。如果你的企业正面临应付账款管理的压力,且符合准入条件,不妨认真研究这一模式——它或许就是平衡资金效率与供应链稳定的最佳答案。

企融智友 玲姐

电话:18607950855

公众号:jian'ai9998

长按识别二维码,关注我们

点击“在看”你最好看