【政策导读】这是湖北省在全国率先推出的「商业价值信用贷款」改革,不用抵押、不用担保,凭企业的「商业价值」就能拿到最高1000万的纯信用贷款。 本文基于官方文件《湖北省中小企业商业价值信用贷款实施办法(试行)》(鄂经信企业〔2025〕46号),为你拆解政策要点、评分规则、申请流程和实操技巧。 |

一、什么是商业价值信用贷款

指贷款承办银行基于中小企业商业价值模型评价结果,向符合条件的中小企业发放的纯信用贷款——

【贷款性质】✓ 不包含任何不动产抵押✓ 不包含准货币质押✓ 不包含第三方担保✓ 期限:三年(含)以内✓ 最高额度:1000万元 |

二、谁能申请:准入条件与负面清单

2.1 基本准入条件

1. 在湖北省内注册的中小企业(按工信部联企业〔2011〕300号标准划分的中型、小型、微型企业)2. 具备独立法人资格3. 生产经营正常4. 无重大违法违规记录5. 未被列入经营异常名录或严重违法失信企业名单

3.2 信用修复机制

对非主观恶意的轻微违规企业,在完成整改并经当地政府或相关部门出具证明后,可向运行平台申请贷款。这体现了「鼓励守信、宽容失误」的政策导向。

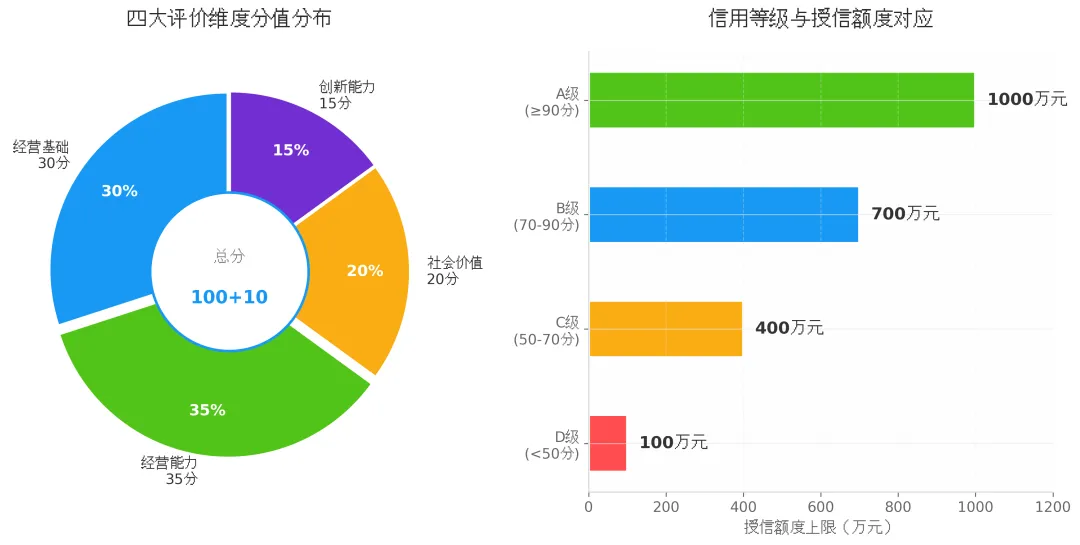

三、核心:商业价值如何「打分」

官方建立了湖北省中小企业商业价值信用评价指标体系,从4个基础维度+1个加分项、共13个具体指标进行量化评分,总分110分(100分基础分+10分品牌加分)。

维度 | 指标内容 | 分值 | 评分细则 | 数据来源 |

经营基础(30分) | 经营年限 | 10 | 每成立1年加2分 | 省市场监管局 |

经营稳定性 | 8 | 近24个月法人未变更得8分,每变更1次扣5分 | 省市场监管局 | |

信用记录 | 7 | 非白户且还款记录良好各4分;近2年1次逾期30天内各2分 | 人行湖北省分行 | |

金融机构合作情况 | 5 | 合作银行≥2家得5分,1家得3分,无合作得1分 | 人行湖北省分行 | |

经营能力(35分) | 上年度纳税营业收入 | 10 | 行业系数评价法,高于中位值得10分,每降1%扣1分 | 省税务局 |

带息负债与纳税营收占比 | 10 | 低于行业中位值得10分,每增5%扣1分 | 人行湖北省分行、省税务局 | |

近2年营业收入增长率 | 10 | 高于行业中位值得10分,每降1%扣1分 | 省税务局 | |

水电气用量波动 | 5 | 3项均增长得满分,1项下降扣1分 | 省电力公司、水务局、燃气公司 | |

社会价值(20分) | 纳税评级 | 10 | A级10分、B级8分、M级5分、C级3分 | 省税务局 |

缴纳社保人数 | 5 | 30人以上5分、10-30人3分、10人以下2分 | 省人社厅 | |

缴纳公积金人数 | 5 | 30人以上5分、10-30人3分、1-10人2分 | 省住建厅 | |

创新能力(15分) | 研发投入占比 | 5 | 占比≥2%得满分,每降0.5%减1分 | 省税务局、省科技厅 |

自主知识产权 | 10 | 发明、实用新型、外观设计专利、著作权、商标各得2分 | 省市场监管局、省知识产权局 | |

品牌价值(10分加分) | 政府认定荣誉 | 5 | 国家级5分/个、省级4分/个、市级3分/个、县级1分/个 | 省发改委、省科技厅、省经信厅等 |

行业资质等级 | 5 | 获得即满分(许可证、ISO认证、建筑业资质等) | 省市场监管局 |

评价等级与授信额度对应

等级 | 得分区间 | 最高授信额度 |

A级 | ≥90分 | 不超过1000万元 |

B级 | 70分(含)-90分 | 不超过700万元 |

C级 | 50分(含)-70分 | 不超过400万元 |

D级 | <50分 | 不超过100万元 |

评分设计逻辑:突出企业经营的基础性、稳定性;加大成长性、稳定性指标权重;兼顾行业特点;对点多面广的中小企业进行综合评价。 |

四、数据底座:四类数据交叉验证

平台归集百亿条数据,构建「数据增信」基础:

1. 涉企数据:企业自愿填报的财务数据,与纳税数据、工商年报、政府专项资金申报数据比对2. 政务数据:按照「应归尽归」原则,归集信用数据、产业数据、商业数据、生产经营信息、水电气等公用事业数据3. 金融数据:人行征信数据、全国中小微企业资金流信用信息共享平台收支流水4. 第三方数据:湖北省征信公司市场化采购的信用信息,用于交叉验证上述三类数据,提高评价真实性

五、贷款核心要素

【贷款性质】纯信用贷款,无需抵押、质押或第三方担保

【贷款期限】三年(含)以内

【最高额度】 1000万元(按评级对应)

【资金用途】必须用于本企业生产经营,不得用于转贷、委托贷款、投资理财

【续贷政策】到期后可申请无还本续贷,续贷年限不超过原贷款年限,同步纳入风险补偿

【平均利率】约3.49%(比全省小微普惠融资平均利率3.90%低41BP)

【审批时效】平均2.52天(传统模式通常需1-2周)

【银行审批】原则上30日内反馈授信审批结果

六、风险补偿与熔断机制

1. 风险分担

• 省市两级财政按1:1共建风险资金池• 对贷款本金损失给予50%补偿• 年度评价排名靠前的银行,补偿比例可上调至60%

2.风险熔断(防止道德风险)

【熔断机制】5%警示线:单家银行在单个市州累计不良率达到5%时,发出风险警示8%熔断线:不良率达到8%时,对该银行新增风险补偿申请予以熔断恢复机制:不良率降回5%以下后,恢复受理 |

3.追偿与分配

风险补偿后,银行须继续依法追偿。追偿所得扣除必要费用后,按省级、市州所承担风险比例退回资金池。银行尽责清收1年后仍无法收回的,可按呆账核销规定处理。

七、银行端要求与激励

7.1 承办银行准入条件

1. 认可评价结果,构建针对中小企业的专属信贷审批机制和尽职免责机制2. 资产状况良好,无重大违规违法行为3. 信息化水平较高,通过专线接入运行平台,线上开展业务

7.2 银行职责与激励

• 建立绿色审批通道,简化流程,提高首贷、信用贷、无还本续贷支持力度• 对不良贷款有较高风险容忍度• 贷款逾期经6个月催收仍无法收回的,可向运营管理机构申请补偿• 年度评价指标:增长率、不良率、客户增量

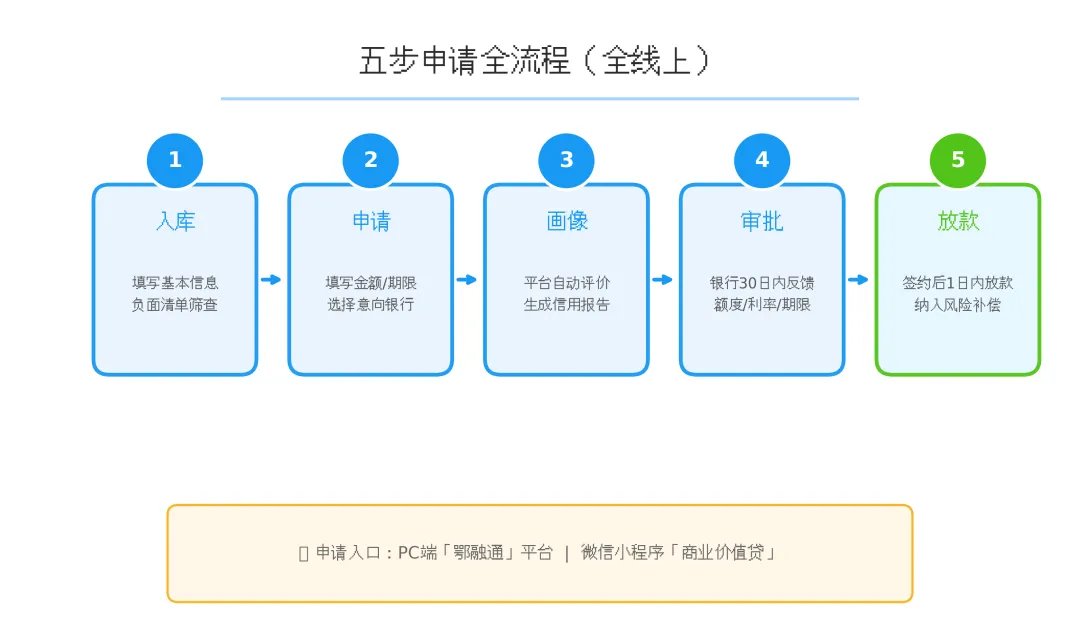

八、企业申请全流程(线上化)

1. 第一步:入库

点击「我要入库」,按自愿填报、信用承诺原则填写企业名称、法定代表人、联系方式、经营住所等基本信息。通过平台负面清单筛查后,进入企业库。

2. 第二步:申请贷款

点击「我要申请」,填写贷款金额、贷款期限、意向银行(可自主选择),勾选企业信用信息查询授权书。

3. 第三步:平台画像

运行平台自动生成商业价值信用评价报告,实时推送至贷款承办银行。

4. 第四步:银行审批

银行原则上在30日内通过平台反馈授信审批结果(额度、利率、期限)。

5. 第五步:签约放款

签订合同后,银行在1个工作日内反馈放款情况,贷款同步纳入风险补偿范围。

九、申请入口

【申请方式】PC端:鄂融通平台https://jrb.hubei.gov.cn/szxqyxyxx/enterprise/operation-platform-index.html微信小程序:搜索「商业价值贷」小程序或扫码进入 |

十、合作银行与覆盖范围

• 已实现全省22家商业银行全覆盖• 其中19家银行实现系统直连• 首批包括:湖北银行、工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等• 资质符合要求的银行均可申请成为承办银行

十一、最新成效数据(截至2026年3月)

指标 | 数据 |

入库企业总数 | 68.61万户 |

累计授信企业数 | 25,594户 |

累计授信金额 | 1173.29亿元 |

累计放款笔数 | 41,281笔 |

累计放款金额 | 977.41亿元 |

2026年一季度新增放款 | 306.07亿元 |

十二、官方评价案例(节选)

省经信厅在附件中提供了8家不同行业企业的试评案例,证明模型与实际获贷匹配度较高:

企业名称 | 行业 | 得分 | 等级 |

武汉开好车汽车服务有限公司 | 零售业 | 77.5分 | B级 |

三云(湖北)数字科技有限公司 | 工业互联网 | 72.5分 | B级 |

武汉净澜检测有限公司 | 技术服务业 | 87.5分 | B级 |

枝江江瑞船务有限责任公司 | 船舶改造 | 91.5分 | A级 |

湖北省高路运维科技有限公司 | 建筑业 | 85分 | B级 |

湖北中颐建设有限公司 | 建筑业 | 69.5分 | C级 |

—————— · ——————

如需申请,建议先通过「商业价值贷」微信小程序或「鄂融通」PC端完成入库,系统自动测算商业价值等级后,再向意向银行发起贷款申请。

链接价值,融通未来