中小微贷款贴息政策来了,企业主先别只看“省多少利息”

今年以来,中小微企业贷款贴息政策受到不少企业主关注。

很多人第一眼看到的,是3个数字:

但对企业来说,更重要的问题不是“最多能省多少利息”,而是:

这笔贷款到底是不是政策支持范围内的贷款?

企业的用途、项目、行业和材料,能不能对应上政策要求?

如果只把它理解成“所有经营贷都能降息”,就容易判断偏。

这次政策的重点,不是简单给所有贷款统一降成本,而是通过财政贴息,引导更多中小微民营企业增加投资、扩大再生产,把资金用到更明确的经营项目和产业方向上。

所以,企业主在关注这类政策时,第一步不是急着问能不能申请,而是先把几个核心条件看清楚。

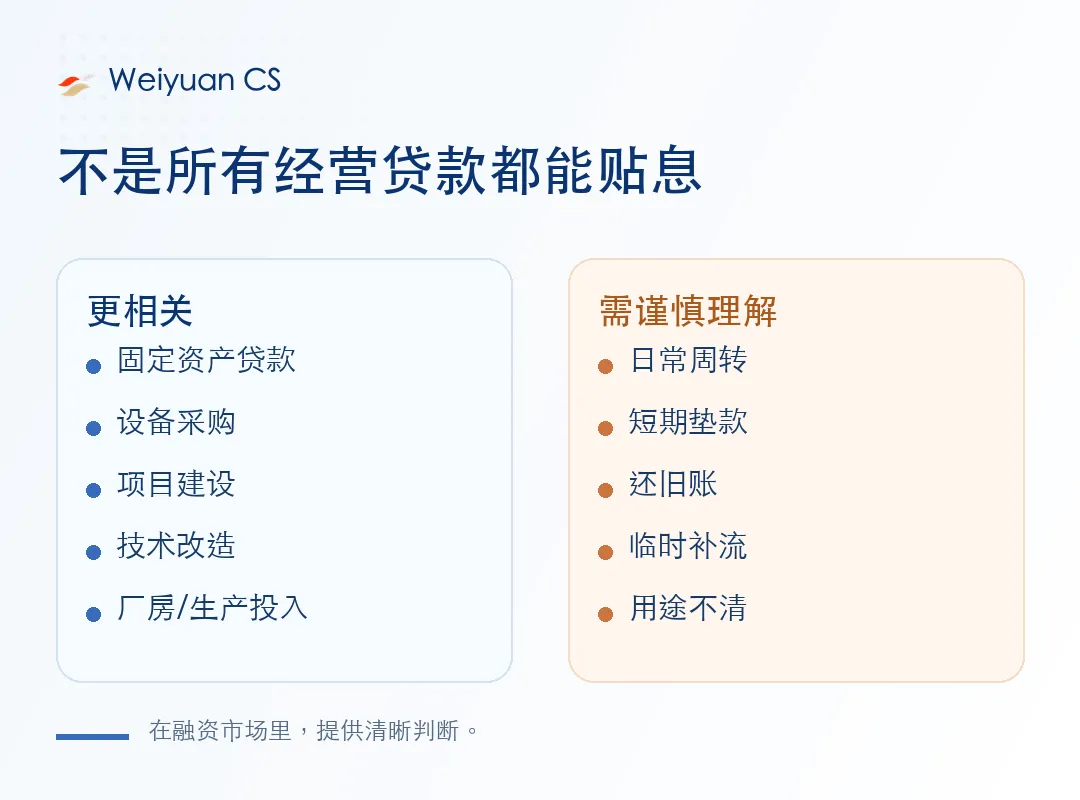

▍一、这不是普通经营周转贷款的“统一降息”

这次政策里,一个很关键的词是:

固定资产贷款。

这和很多企业平时理解的经营贷、周转贷、流动资金贷款,不是一回事。

固定资产贷款通常更强调明确项目,比如设备采购、厂房建设、生产线改造、技术升级、项目投入等。

简单说,它更像是支持企业“投入生产、扩大经营、形成资产”的贷款,而不是单纯解决几个月现金流周转的问题。

如果企业只是短期缺钱、补流动资金、还旧账、垫付货款,就不一定属于这类政策重点支持范围。

所以申请前,企业至少要先想清楚三个问题:

这笔钱准备投到哪里?

是不是固定资产投入或明确项目支出?

后续能不能用合同、发票、采购资料、项目说明等材料解释清楚?

如果用途本身模糊,后面谈贴息就很难展开。

▍二、政策更看重资金投向,而不只是企业规模

很多企业主会先问:

我是小微企业,能不能享受?

这个问题当然重要。

但政策类融资往往不只看企业规模,还要看贷款资金最终投向哪里。

这次政策提到的支持方向,包括重点产业链及上下游产业、生产性服务业、农林牧渔和农副产品加工业,以及人工智能等新兴领域。

对普通企业主来说,不需要一开始就背政策条文。

更现实的判断方式是:

你的贷款用途,能不能和这些方向对应起来?

比如,一家企业贷款用于购买生产设备、扩建车间、升级生产线,和一家企业贷款用于普通日常周转,在政策理解上就不一样。

再比如,科技服务、物流服务、信息软件服务、节能环保服务、生产性租赁服务等企业,如果资金用途和真实经营场景能够对应,材料逻辑就更容易被理解。

这里不是说某一类企业一定可以,另一类企业一定不行。

关键在于:

企业主营业务、贷款用途、项目材料和资金流向,能不能互相解释。

▍三、贴息不是企业自己去“领补贴”

还有一个容易误解的地方:

很多人以为贴息就是企业拿着贷款资料去申请财政补贴。

实际执行上,并不是这么简单。

政策安排中,贴息资金由财政部门和经办银行进行对接,银行在向企业收息时,代财政支付贴息资金,并通过短信、APP消息等方式告知企业。

也就是说,对企业端来说,重点不是单独去“领钱”,而是先通过符合要求的经办银行办理符合条件的贷款。

贷款符合政策范围,银行和财政端再按流程进行审核、报送、结算和清算。

这也意味着,企业不能只盯着贴息结果,而要先把贷款本身、用途材料和资金使用路径准备扎实。

▍四、银行仍然会正常审核贷款

贴息政策不等于银行审批放松。

符合政策方向,只是进入讨论的基础。

经办银行仍然会按照市场化、法治化原则审批贷款,自主判断是否发放、发多少、怎么发。

企业经营是否真实,流水和业务规模是否匹配,纳税、开票、合同、订单是否能相互解释,法人和企业征信是否清楚,还款来源是否稳定,这些仍然是银行会关注的问题。

所以,贴息政策不是替代银行风控。

它更像是在一笔本来就符合条件、用途清楚、材料完整的贷款基础上,进一步降低企业融资成本。

先把贷款做扎实,再看是否符合贴息条件。

这个顺序更稳。

▍五、资金用途后续也要经得起核查

政策类贷款还有一个特点:

不是贷款发下来就结束。

后续还会涉及贴息审核、资金结算、资金清算,以及贷款资金流向监管。

如果贷款用途写的是设备采购,实际资金却流向不相关用途,后续就可能出现问题。

如果材料里写的是项目投入,但合同、发票、付款路径、入账资料对不上,也会影响审核。

尤其要注意,政策明确要求经办银行审核资金用途、跟踪贷款实际使用情况,严禁用于投资理财等套利活动,也要避免重复享受中央财政贴息。

所以企业在申请前,就要提前想清楚:

钱怎么用?

付给谁?

合同、发票、验收、入账资料能不能形成闭环?

后续银行要求补充材料时,企业能不能拿得出来?

政策贴息看的是申请时是否符合条件,也看资金使用过程是否合规。

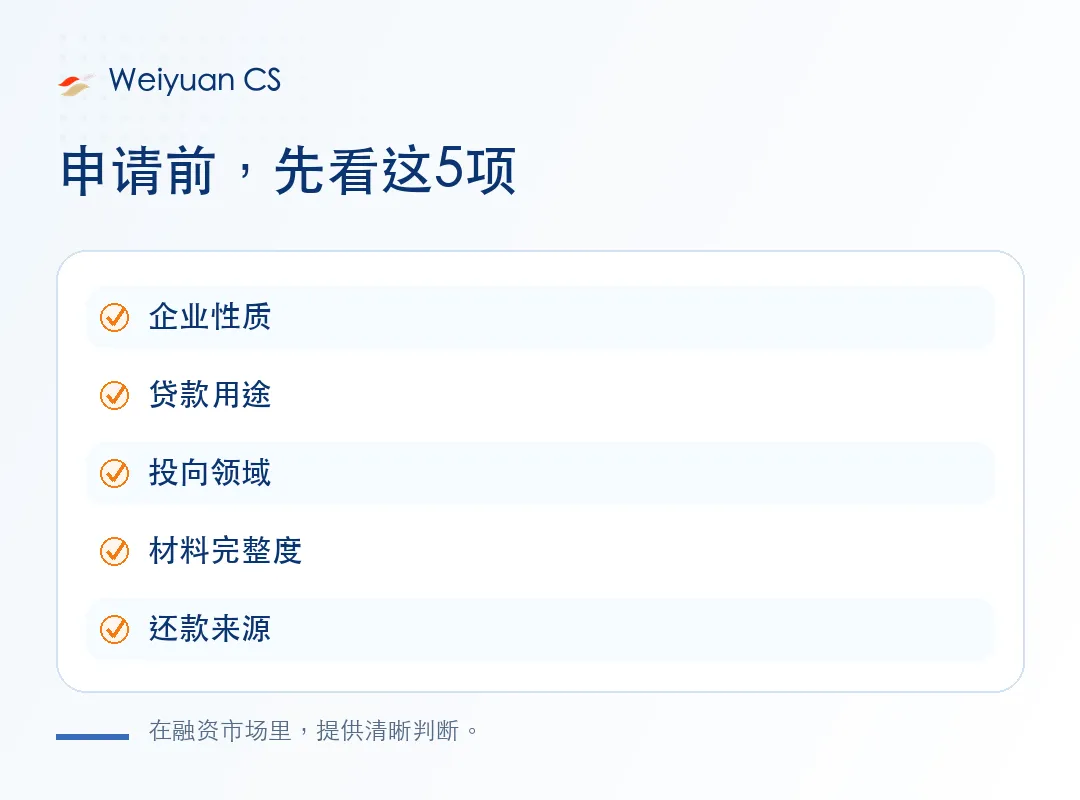

▍六、申请前,企业可以先做这 5 项自查

如果企业近期关注这类贷款贴息政策,可以先做一次简单自查。

第一,看企业性质。

是否属于中小微民营企业,是否符合当地和银行的具体认定口径。

第二,看贷款用途。

是设备采购、项目建设、厂房改造、技术升级,还是普通经营周转。

第三,看投向领域。

贷款用途能不能和重点产业链、生产性服务业、农业加工、新兴领域等方向对应。

第四,看材料完整度。

营业执照、流水、纳税、开票、合同、订单、采购资料、项目资料是否能相互解释。

第五,看还款来源。

新增贷款后,企业现金流是否能覆盖还款,法人和企业征信是否清楚。

这 5 项不是为了把事情复杂化。

而是为了先判断自己是不是适合往这个方向准备材料。

如果前面几项都说不清,直接去问“能不能享受贴息”,效率反而不高。

▍写在最后

中小微企业贷款贴息政策,对符合条件的企业来说,确实是一个值得关注的融资成本优化机会。

但它不是所有贷款都能套用的“降息工具”。

真正要看的,是企业类型、贷款用途、投向领域、银行审核和后续资金使用是否匹配。

对企业主来说,最重要的不是只盯着“1.5 个百分点”和“5000 万元上限”。

而是先把自己的项目、用途、材料和还款来源看清楚。

融资市场越复杂,越需要清晰判断。

先看清楚,再决定怎么申请。

这个顺序,比盲目提交更重要。

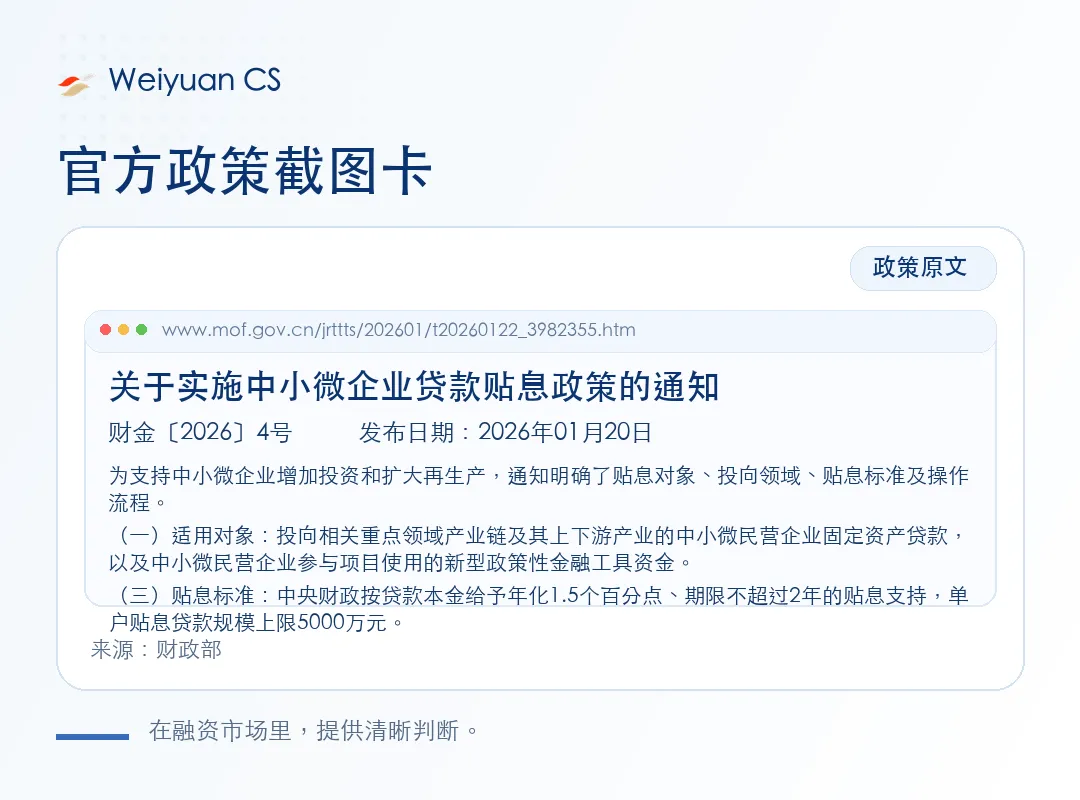

政策依据:

财政部、国家发展改革委、工业和信息化部、中国人民银行、金融监管总局《关于实施中小微企业贷款贴息政策的通知》(财金〔2026〕4号)。