又一Micro LED企业获超亿元融资

作者:本站编辑

2026-06-03 01:01:53

0

又一Micro LED企业获超亿元融资

近期,「光宇元芯」宣布连续完成Pre-A及Pre-A+两轮融资,累计融资规模超亿元。其中,Pre-A轮由方广资本、华睿投资领投,红杉中国、襄禾资本、中科创星跟投;Pre-A+轮由老股东方广资本追加投资。

光宇元芯创立于2022年,据了解,光宇元芯Micro LED技术路线主要为SAG(Selective Area Growth,选择性外延)技术路线,通过在硅基晶圆上精准控制材料生长,实现Micro-LED的高像素密度(PPI>30000)、红光效率突破及单片全彩集成,解决Micro-LED量产的核心难题。SAG的思路借鉴了半导体行业最前沿的晶体管制造工艺:直接在成熟的硅基晶圆上,用光刻技术预先刻出数百万个纳米级的像素“孔洞”(生长区域),再通过MOCVD等设备精确控制生长条件,让构成LED的Ⅲ-V族半导体材料只在这些预设孔洞里“选择性地”长出来。这一技术可以做到PPI大于30000的超高像素密度,从根上绕开了传统微显示工艺在尺寸微缩时的效率损耗,同时一并突破红光效率瓶颈、实现单片全彩集成——一次性解决Micro-LED产业化的三大核心难题。 在这一路线上,海外厂商Aledia近期展示了依托SAG技术的硅基衬底单片3D纳米线RGB三色外延晶圆并推出量产平台,进一步印证SAG全彩集成这条路线。除了AR外,Micro LED 光互连也正成为算力时代的关键基础设施。AI对算力的需求指数级上涨,传统铜互连在带宽和功耗上双双见顶。AR微显示和光通信,是Micro-LED眼下最重要的两个落点,两者技术底座几乎同源,为Micro LED企业提供新的发展方向。

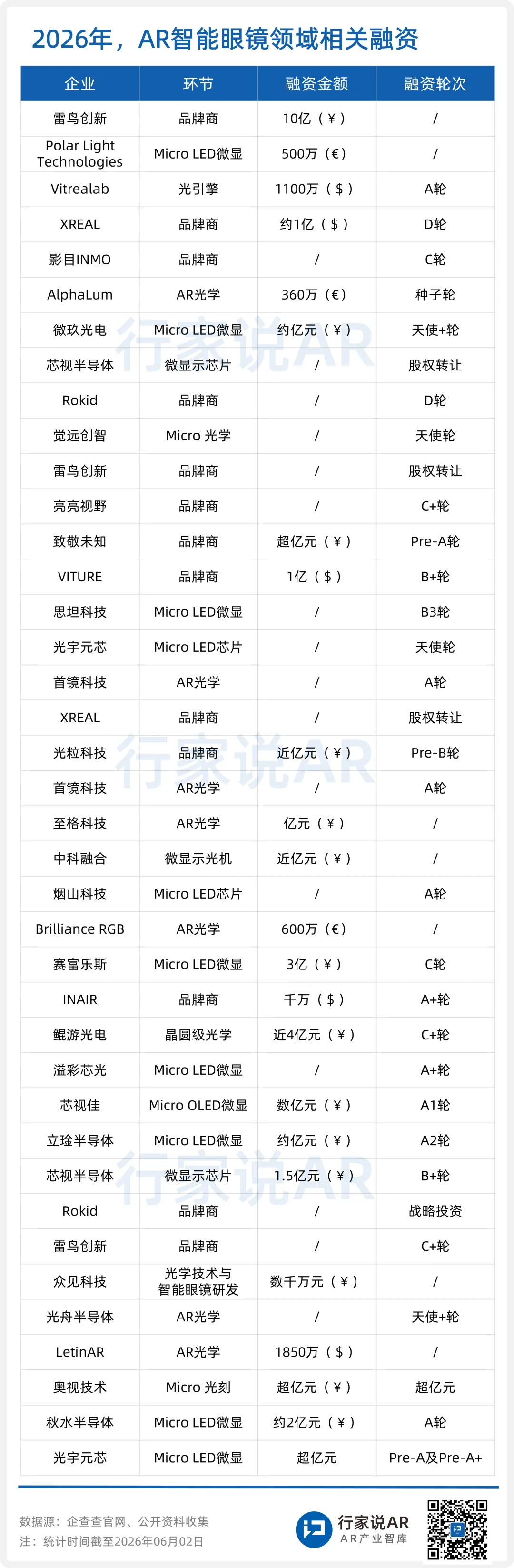

2026年,AR智能眼镜市场热度持续,资本布局节奏明显加快。据行家说AR不完全统计,截至目前,2026年AR智能眼镜领域相关融资已达39起,覆盖品牌商、Micro LED微显、Micro OLED微显、光学技术等全产业链环节,发展势头明显。3.4 光学级SiC晶体生长工艺及核心设备技术分析3.5 光学级SiC衬底切、磨、抛工艺及设备技术进展3.7 SiC光波导供应链国产化进展与全球化竞争态势4.1 Micro LED VS Micro OLED光机的差异和进展4.6 Micro LED供应链重点企业进展与竞争格局4.7 Micro LED技术品牌端导入进展与趋势分析5.2 2026-2030年全球AI+AR眼镜产业市场规模分析5.3 2026-2030年SiC光波导镜片出货量分析5.4 2026-2030年AR用 Micro LED外延片出货量分析5.5 光学显示技术路线演进趋势研判及SiC光波导+Micro LED AR眼镜前景分析6.5 Micro LED微显示解决方案重点厂商进展6.6 SiC衬底/Micro LED微显示配套设备重点厂商进展