哈喽武汉各位企业主、老板们,我是小伟!

深耕武汉中小微企业融资9 年,我始终坚持一个核心观点:生意好不好,老板说了算;融资能不能过,财报说了算!

很多武汉老板埋头冲业务、跑订单,却忽略了最关键的事 ——企业财报是融资的唯一硬通货,银行、机构看的从来不是你口头说的流水,而是合规、真实、健康的财务数据。

我做企业服务,从来不是简单 “帮企业贷一笔款”,而是从财报切入,先诊断、再优化、补资质、做规划、降成本,全链路帮企业筑牢融资根基、打通发展通道。

今天我以之前一个有限公司真实全维度诊断案例为蓝本,把「企业财报诊断→问题拆解→全链路解决方案」讲透;

同时详细拆解小伟为武汉企业提供的报表优化、资质申报、投融资咨询、降本增效四大核心服务,每一步都贴合武汉小微企业实际,专业、务实、可落地!

一、财报不是数字

关键词:能力、报表

对武汉小微企业来说,财报 = 征信 + 流水 + 实力,银行审批、资质申报、股权对接,第一关必看财报。

很多老板踩坑:公私账混用、财报混乱,银行拒贷,营收零散、纳税断档,资质申报被卡,资产负债异常、数据失真,融资处处碰壁。

我服务企业,第一步永远是全维度财报 + 资质 + 经营诊断—— 不看表面数据,挖深层问题;不只找漏洞,更给落地解法。下面就以武汉一科技公司的真实诊断,带大家看清小微企业最常见的融资痛点。

二、全维度融资诊断

关键词:案例、细节

是一家武汉本地小微企业,主营互联网技术服务,2022 年成立,法人持股 70%,属于典型武汉初创科技企业。我从个人征信、企业工商、财务数据、经营数据四大核心维度,做了全面诊断,痛点清晰、极具武汉小微企业共性:

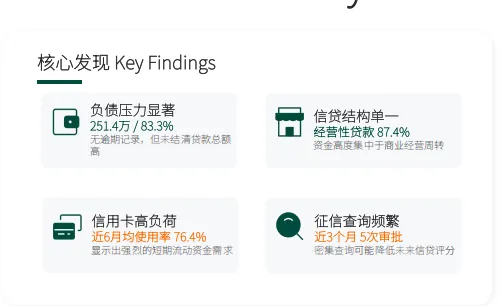

1、法人个人征信:高负债 + 高风险,融资第一道坎

法人个人征信存在3 大核心问题:

核心影响:法人征信 = 企业征信,高负债 + 高查询,企业直接被银行划入「高风险名单」,纯信用贷直接拒。

2、企业工商:初创小微,基础薄弱

核心影响:初创小微 + 变更频繁,银行、资质审核对稳定性存疑,加分项不足。

3、财务数据:异常失真,融资硬伤

核心影响:财务数据失真、负债畸高,银行风控直接不通过,融资额度仅 6.4 万,几乎无融资空间。

4、经营数据:零散不稳定,无核心竞争力

核心影响:经营不稳定 + 无资产背书,银行、机构无信任依据,融资、合作均受限。

三、全链路解决方案

关键词:征信风险、信息泄露

从财报优化到长期赋能,针对企业的痛点,我为武汉小微企业打造四大核心服务体系,不做表面功夫,从财报、资质、战略、成本全维度,帮企业彻底解决融资难题、筑牢发展根基。

✅ 第一类:企业报表优化 + 授信答疑(融资基础)

核心价值:把混乱、失真、异常的财报,优化成银行认可、合规真实、能通过审批的健康报表,解决融资第一道坎。

适配企业:清理畸高负债,规范纳税、开票数据,把资产负债率降至合理区间,打造银行认可的合规财报。

✅ 第二类:企业资质申报(融资加分项)

核心价值:申报武汉本地科创、优质企业资质,拿政府补贴、享融资利率优惠、提升企业背书,是小微企业低成本高回报的关键。

适配一缺科技:优先申报科小 / 创小,培育知识产权,后续冲刺高企,拿补贴、提融资额度。

✅ 第三类:企业投融资 + 战略咨询(长期发展)

核心价值:不止解决短期融资,更帮企业梳理发展路径、对接资本、规避风险,从「活下去」到「长得大」。

适配企业:梳理客户结构、拓展营收,匹配武汉科创低息贷,对接产业资源。

✅ 第四类:业财融合 + 降本增效(规避隐性成本)

核心价值:帮小微企业砍掉形式主义成本、优化财务流程、提高资金利用率,不花冤枉钱、把钱花在刀刃上。

适配企业:清理无效开支,享受小微税收优惠,优化资金使用效率。

在武汉做企业融资服务 9 年,我见过太多小微企业,生意不错,却因财报混乱贷不到款,埋头干活,不懂资质申报,错过补贴和低息贷,盲目扩张,不懂战略,资金链断裂;,公私不分,隐性成本高,利润全被消耗。

我做服务,从来不是「卖贷款」,而是做企业的长期陪跑者:

不管是案例中这样的初创小微企业,还是武汉本地制造、商贸、科技企业,财报是根、资质是翼、战略是向、成本是本。

如果你是武汉企业主,财报混乱、融资被拒、资质空白、成本过高,随时找小伟!我扎根武汉 9 年,深耕本地政策、银行规则、企业痛点,从财报诊断到全链路赋能,帮企业合规融资、稳健发展!

融资贷款是杠杆,经营创造价值,无论家庭还是企业都离不开金融,你可以让你身边多一位了解金融的朋友;

小伟一直秉承着客户至上的原则,把客户需求放在首位,为每一位客户提供科学的全流程融资管家服务,一次签约,回家等钱!

我们下期再见

“贷款”是个专业活儿,青松·小伟咨询会根据你的条件,为你提供免费的贷前指导,综合规划与优化,匹配申请低成本的融资产品,为你解决资金周转需求;

我们不为任何一个单独产品做广告,只站在你的角度,量身定制最适合你的融资方案,比你临时随意融资节约30%-50%利息及成本费用!

1、个人融资服务:公积金、按揭房、寿险保单、打卡工资、个税、按揭车、全款车;

2、房产融资服务:装修贷、车位贷、抵押贷;

3、中小微企业融资服务:抵押经营贷、流水资金、抵押+信用敞口、专利质押、应收账款质押、融资租赁、工程招标贷、企业订单贷、税贷、发票贷;

4、专项大额融资服务:酒店融资、地产融资、经营性物业贷、停车场融资、设备租赁、加油站融资、教育+医疗融资、专业市场融资、股权融资;

5、项目服务:银行投标保函、银行履约保函、银行预付保函、农民工工资保函、质量保修保函;

6、资金服务:票据贴现、赎楼、过桥、量资、平应收、平应付、增资产/降负债;

央行征信修复新政落地!武汉朋友别慌,反复打征信真的不影响审批!

明明银行利息低,为啥大家偏借网贷?小伟 10 年金融经验,帮你说透真相!

武汉个体户必看:银行从不明说的5个额度判定依据,3招把额度拉满至300万

「小伟咨询

科学的全流程融资管家服务」

戳?关注,右上菜单栏···键,设为星标

分享↓点赞↓在看↓

更多感悟,更多陪伴