摘要

基于2025年年度报告及2026年5月26日收盘市值,从全部A股和港股企业中筛选出市值≥300亿元的Top50医疗健康企业进行分析。部分核心数据如下:

一、整体概览

1.1 市值分布

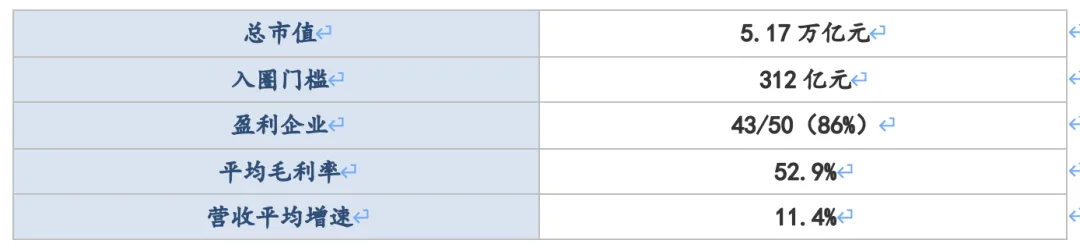

Top50企业总市值5.17万亿元,平均市值1,034亿元,中位数587亿元。

Top50中,根据市值大小可分为三组:

第一组(1,000亿以上):10家,占Top50总市值的54.9%,包括恒瑞医药、药明康德等

第二组(500-1,000亿):22家,包括迈瑞医疗、信达生物等

第三组(300-500亿):18家,包括三生制药、艾力斯等

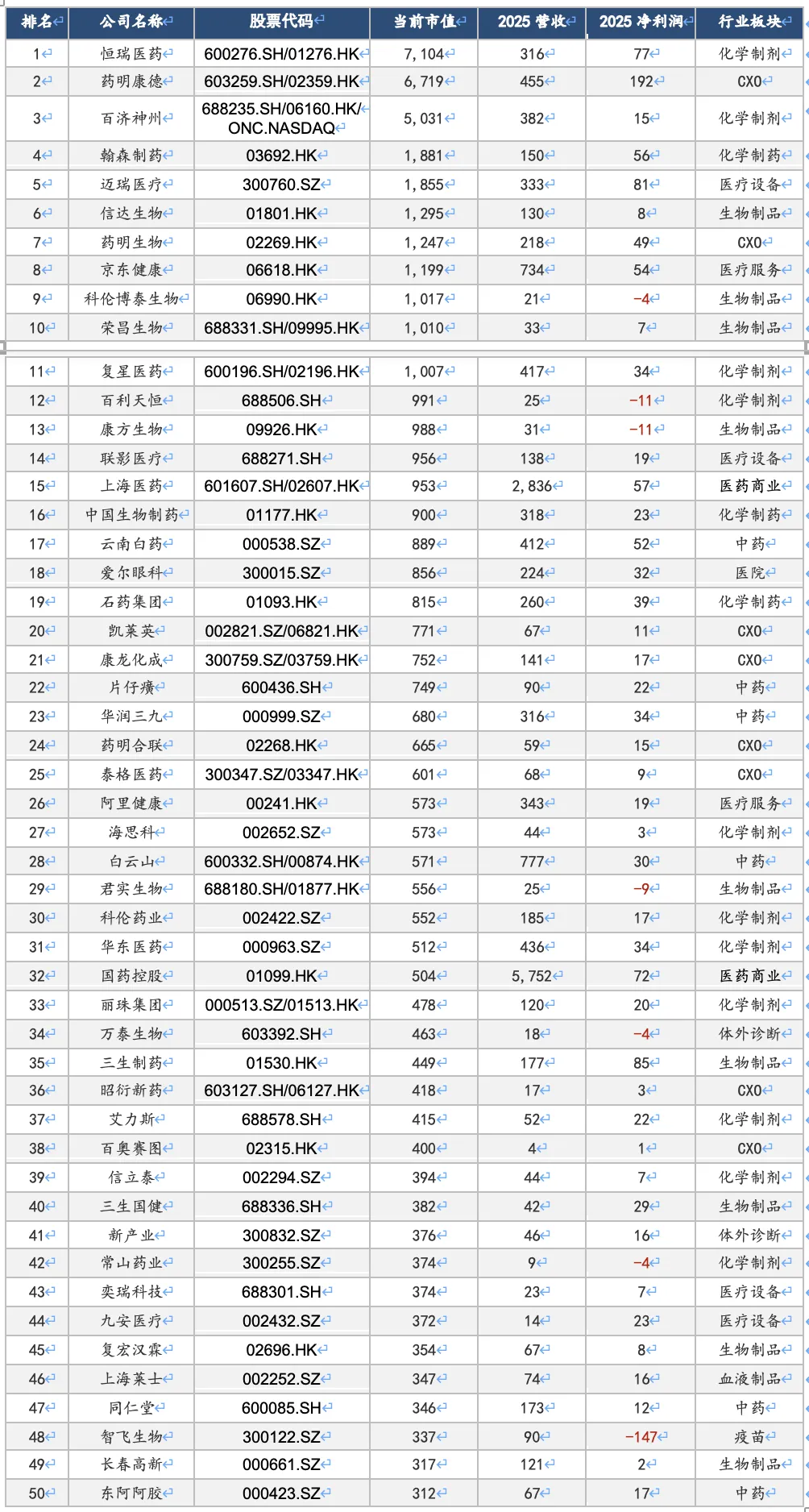

1.2 Top50完整名单

以下为Top50企业排行(单位:亿元RMB):

注:市值为2026年5月26日收盘数据;A+H企业,总市值是A股和港股市值加总(按当前汇率估算);经营业绩指标为2025年数据,仅阿里健康的业绩是到2026年3月底的财务年度。

1.3 上市地分布

从上市地分布看,A 股仍是医疗健康企业的主要融资平台,同时 A+H 两地上市成为头部企业的重要选择:

A 股上市:23 家企业,占比 46%,主要集中在创业板和科创板

A+H 两地上市:14 家企业,占比 28%,多为行业龙头企业,如恒瑞医药、药明康德

港股上市:13 家企业,占比 26%,以生物科技公司为主,如信达生物、药明生物

1.4 区域集聚效应

企业总部分布呈现明显的区域集聚特征,形成三大产业集群:

京津冀地区:北京 9 家企业,占比 18%,包括百济神州、荣昌生物等创新药企

长三角地区:上海 9 家、江苏无锡 3 家、江苏连云港 2 家,合计 14 家,占比 28%

珠三角地区:广东深圳 4 家,占比 8%,以迈瑞医疗为代表的医疗器械企业为核心

其他区域:四川成都 3 家、河北石家庄 2 家等,形成多点分布格局

二、盈利状况

2.1 整体盈利水平

Top50企业中,盈利情况如下:

盈利企业:43家(占86%)——其中创新药企业业绩2025年业绩明显改善

亏损企业:7家(占14%)——主要集中在Biotech和疫苗领域

总归母净利润:1,154亿元——平均净利率11.3%,达到全球制药业中等水平

营收平均增速:+11.4%——70%企业实现正增长,但少数企业增速明显下滑或仍亏损

2.2 Top10企业表现

三、国际对比

中国总市值最大的前三家企业(恒瑞医药、百济神州、药明康德等)与与全球前十的医疗健康巨头在市值、营收和净利润上存在着数量级的巨大差距。国际巨头的市值普遍是国内龙头的10到20倍。

全球医药企业榜首礼来(Eli Lilly)的市值已突破1万亿美元大关,稳居全球第一。紧随其后的强生(Johnson & Johnson)市值约5500亿-5800亿美元,艾伯维(AbbVie)、罗氏(Roche)、阿斯利康(AstraZeneca)等也均在3000亿美元以上。

总营收规模看,强生作为综合性医疗健康巨头,年营收规模接近900亿美元(约6500亿元人民币)。礼来、辉瑞、默沙东等制药巨头的年营收也普遍在400亿至600亿美元(约3000亿-4500亿元人民币)的区间。

国内龙头企业的年营收规模大多在200亿至400亿元人民币之间。即便是国内创新药龙头恒瑞医药,其年营收与国际巨头相比也有近20倍的差距。