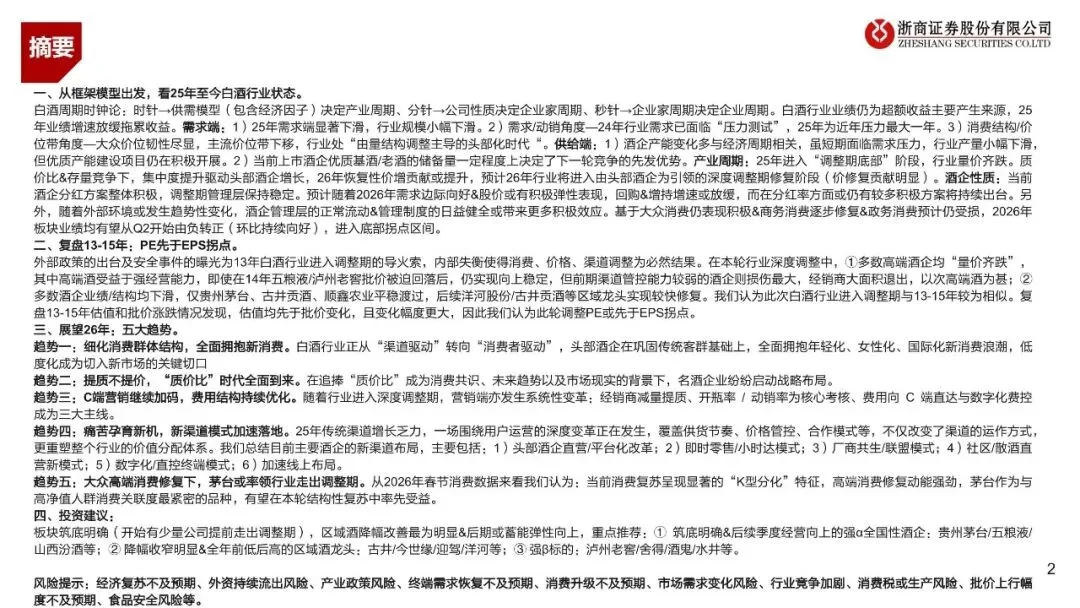

外部政策的出台及安全事件的曝光为13年白酒行业进入调整期的导火索,内部失衡使得消费、价格、渠道调整为必然结果。

在本轮行业深度调整中,

①多数高端酒企均“量价齐跌”,其中高端酒受益于强经营能力,即使在14年五粮液/泸州老窖批价被迫回落后,仍实现向上稳定,但前期渠道管控能力较弱的酒企则损伤最大,经销商大面积退出,以次高端酒为甚;

②多数酒企业绩/结构均下滑,仅贵州茅台、古井贡酒、顺鑫农业平稳渡过,后续洋河股份/古井贡酒等区域龙头实现较快修复。我们认为此次白酒行业进入调整期与13-15年较为相似。复盘13-15年估值和批价涨跌情况发现,估值均先于批价变化,且变化幅度更大,因此我们认为此轮调整PE或先于EPS拐点。

更多报告内容菜单栏

回复暗号

2026年中期食品饮料(白酒)行业投资策略:至暗时刻已过,白酒将迎新机-260520-浙商证券-34页

联系助理获取

往期推荐