1 行业发展与展望:预计中长期我国保健品行业仍将保持增长趋势

1.1 保健食品定义及划分

保健品是保健食品的简称,GB16740-2014《食品安全国家标准保健食品》将保健食品明确定义为:声称并具有特定保健功能或者以补充维生素、矿物质为目的的食品。即适用于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

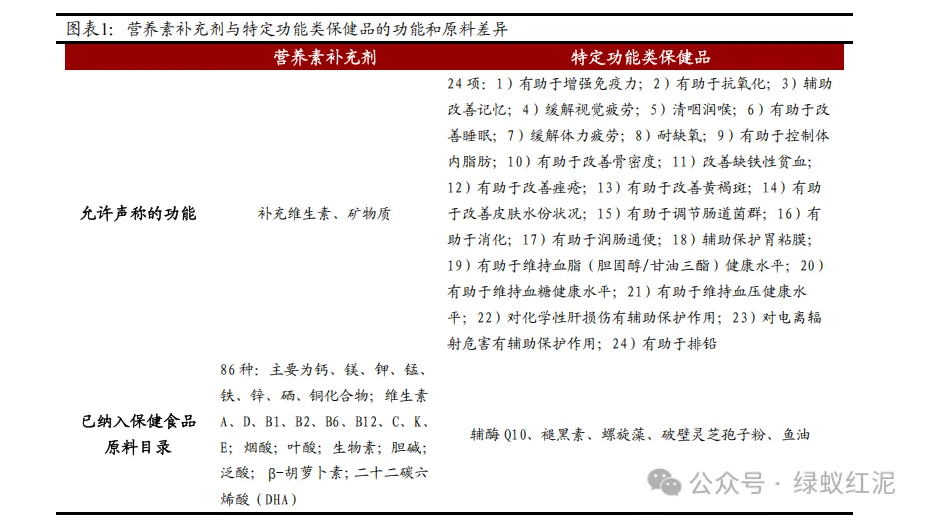

按照市场监督总局发布的原料/功能划分,我国保健食品主要分为营养素补充剂和特定功能类保健食品两大类。根据分类的不同,保健食品允许声称的功能也不一样,纳入保健食品原料目录的原料也有所差异。功能上,营养素补充剂允许声称的功能只有2项,而特定功能类保健品则包括24种。原料上,营养素补充剂已纳入目录的原料有86种,特定功能类原料则只有辅酶Q10、褪黑素、螺旋藻、破壁灵芝孢子粉和鱼油。整体来看,保健品介于食品与药品之间的特殊属性,决定了其监管和经营的复杂程度。

1.2 政策日臻完善,行业稳步发展

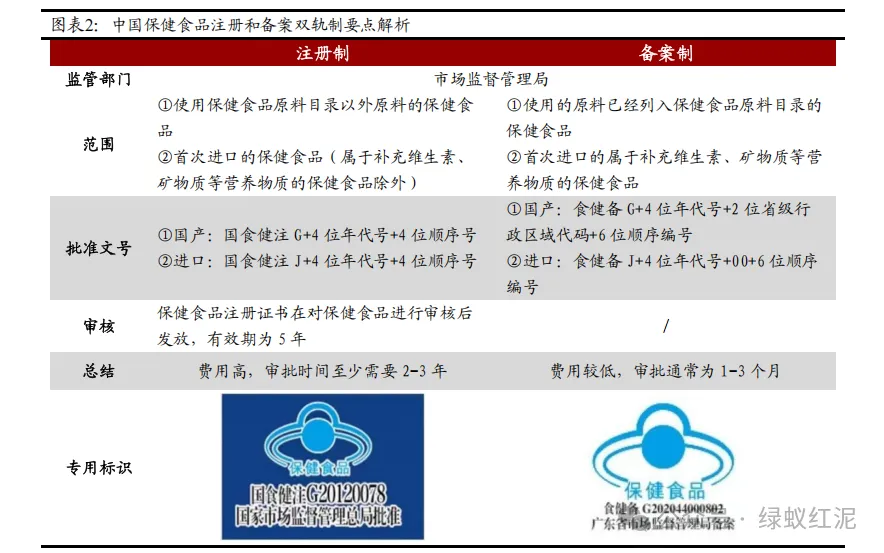

注册备案双轨制,行业门槛有所放宽。2016年7月,《保健食品注册与备案管理办法》开始实施,标志我国保健食品监管转向注册和备案双轨制。办法规定,产品在上市销售前需要申请并获得保健食品注册证书或备案凭证,由国家市场监督管理总局负责。通过认证的保健食品的包装上将印有“保健食品”专用标识和批准文号,俗称“蓝帽子”,消费者可以在国家市场监督管理总局特殊食品信息查询平台查询产品注册或备案信息。

政策逐步完善,市场监管日趋规范。“权健事件”1过后,国家相关部门持续加码保健行业整治力度。2020年4月,国家市场监督管理总局等七部委联合印发《保健食品行业清理整治行动方案(2020-2021年)》,2022年1月,市场监管总局发布公开征求《关于发布允许保健食品声称的保健功能目录非营养素补充剂(2022年版)及配套文件的公告(征求意见稿)》、《保健食品功能声称释义(2022年版)(征求意见稿)》等文件,不断完善保健行业治理体系。

经济发展催生健康意识,我国保健品行业稳步发展。按照Euromonitor的分类,我国保健品市场主要由膳食营养补充剂、运动营养、体重控制和传统滋补等细分领域组成。2020-2024年间,我国保健品行业市场规模从3213.7亿元增长至4150.3亿元,年均复合增长率达到6.60%,已成为仅次于美国的全球第二大保健品市场。预计,未来4年我国保健品行业仍将保持1-2%左右的增速,2029年市场规模将达到4473亿元。

1.3 海外对比:人均消费及渗透率具备成长潜力

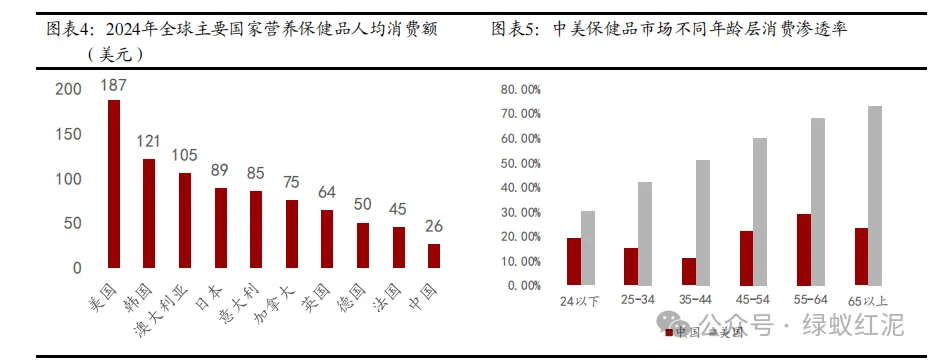

海外对比:人均消费及渗透率尚待提高,行业具备充分成长潜力。对比海外保健品市场,我国在人均消费和群体渗透率上均具备广阔的提升空间。人均消费方面,2024年我国大陆地区保健品人均消费为26美元,同期澳大利亚/韩国/美国的人均消费分别为105美元/121美元/187美元,我国人均消费仅约为海外的1/5。渗透率方面,我国保健品市场消费人群渗透率普遍偏低,各年龄段渗透率均有明显的提升空间。其中,我国65岁以上老年群体作为保健品主要消费群体,渗透率仅为23.04%,而美国为73.04%。总体来看,随着我国人均可支配收入提升和营养健康意识逐步强化,我国保健品消费群体的人均支出和渗透率整体存在2-3倍的成长空间。

2 保健品产业链:中下游盈利能力较强

2.1 上游原料商:原料种类多样,细分行业生产集中

原料种类繁多。保健品产业链的上游主要是动植物原料、生物发酵和化学提取物等原料供应企业。由于保健品本身品类多样,保健品上游原料种类繁多,包括维生素类、矿物质类、氨基酸类、提取物类和益生菌类等。

以维生素A、维生素C和益生菌等主要的原料市场为例:

维生素A:高壁垒致产能集中,市场集中度高。维生素A是人体生长发育过程中必不可缺的微量营养素,主要调节人体视觉、细胞增殖分化调节、细胞间信息交流和免疫应答等生理功能,缺乏维生素A是目前世界性三大微量营养素缺乏病之一。产能方面,维生素A行业技术工艺复杂,进入壁垒较高。全球维生素A产能总计约37,000吨,主要集中于新和成、帝斯曼、巴斯夫、浙江医药、安迪苏和金达威6家企业。其中,国内企业新和成VA年产量达10,000吨,占行业总产能的27.03%。价格方面,由于市场集中度较高,VA价格波动受企业停产和竞争行为影响。2020年新冠疫情爆发,工厂生产停滞,维生素A价格一度由308元/kg涨至550元/kg。后续随着行业复工和生产节奏加快,加上企业新产能陆续落地,VA价格整体呈下降趋势。

维生素C:产能集中但门槛低,整体供过于求。维生素C具有一系列生理功能,能够增强人体免疫、预防和治疗贫血、促进免疫蛋白和胶原蛋白合成。产能方面,根据前瞻产业研究院,全球VC产能约为220,000吨,其中90%的产能来源于我国;相较于VA,维生素C的技术门槛较低,生产厂商众多。我国主要VC企业包括石药维生、鲁维制药、帝斯曼江山、东北制药、天力药业、启元药业、郑州拓洋等,其中石药集团为全球最大的VC生产商,年产量为50,000吨,VC产能较为集中。价格方面,2020年疫情爆发,维生素C成热门保健产品。市场价格随需求的增加有所上涨,叠加疫情期间部分工厂检修停工,VC价格最高曾达51元/kg。但自21年3月起,随着产能的恢复和提升,行业供给过剩,市场价格一路下跌至疫情前水平。长期来看,由于VC生产技术门槛较低,行业整体呈现产能大于需求格局,长期价格不具上涨能力,上游企业议价能力偏弱。

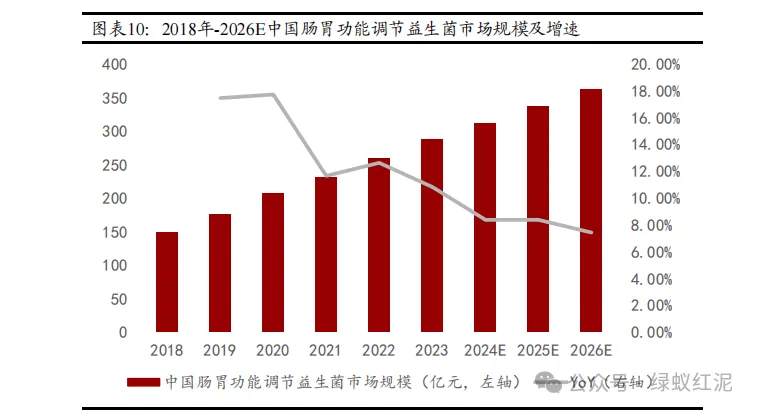

益生菌:原料集中海外,国内加速产能提升。据联合国粮农组织(FAO)和世界卫生组织(WHO)定义,益生菌是“经适量服用后,有益于其宿主健康的活的微生物”。益生菌通过调节宿主黏膜与系统免疫功能或通过调节肠道内菌群平衡,能够起到促进营养吸收和保持肠道健康的作用。益生菌市场作为保健食品的细分领域,呈现迅速发展态势。Datayes数据显示,2018-2023年中国肠胃功能调节益生菌市场规模复合增长率达14.01%,是保健品行业增速最快的领域之一。益生菌原料与益生菌专利申请紧密相关。专利方面,在已公开的植物乳杆菌、干酪乳杆菌和嗜酸乳杆菌3种益生菌发明专利中,基本由俄罗斯、日本和美国等研发强国垄断。原料供给方面,据前瞻产业研究院数据,我国益生菌原料供给有50%来自美国杜邦,35%来自丹麦科汉森,益生菌原料高度依赖进口。随着我国益生菌市场发展,我国益生菌企业也逐渐开始发力,科拓生物、锦旗生物和生合生物等企业加速益生菌市场投资,科拓生物预计于2027年将益生菌原料菌粉和益生菌终端消费品产能分别提升至430吨/年和1,300吨/年,为现有产能的14倍和13倍。

2.2 中下游企业:盈利能力较强,国际化布局加速

2.2.1中下游多有重合,盈利能力较强

保健行业的中下游企业多有重合,中游生产商往往拥有自己的保健品品牌,而下游品牌商的生产模式也往往包括自主生产。中游生产商的代表性企业有仙乐健康、百合股份等,通过委托加工的方式(OEM)为其他保健品企业加工生产胶囊、片剂、粉剂等多种剂型的保健品。与此同时,百合股份旗下也拥有“百合康”、“福仔”等知名保健品牌。下游品牌商方面,以汤臣倍健为例,汤臣倍健的生产模式分为自主生产和委托加工两种类型,公司不仅设有符合保健食品GMP认证的生产中心负责产品生产,也通过建立完备的《委托加工质量管理制度》对部分产品生产采用委托加工的方式。

2.2.2企业加速海外投资,推动国际化布局

跨境电商兴起,行业国际化布局加速。由于国内保健市场尚不成熟,监督体系相对更加严格的海外保健营养品牌更易得到消费者认可。此外,伴随跨境电商政策日臻完善,海外品牌进驻国内市场的渠道也更加便捷与多元。多重推动下,国际化战略成为国内保健品企业的重要一环。2015-2022年间,H&H国际控股、仙乐健康、汤臣倍健和金达威等相继收购海外品牌,打造国际产品矩阵,形成国内外品牌互补的良好格局,高效提升企业价值。

2.3 销售渠道:线下渠道承压,电商增长强劲

保健食品的销售,大致可分为线下和线上两种渠道。线下以直销、药店、商超等传统渠道为主,在疫情的影响和网络平台的冲击下,线下消费场景有所萎靡。线上销售则以电商为主,包括线上直销、跨境电商和海外代购等,增长十分强劲。

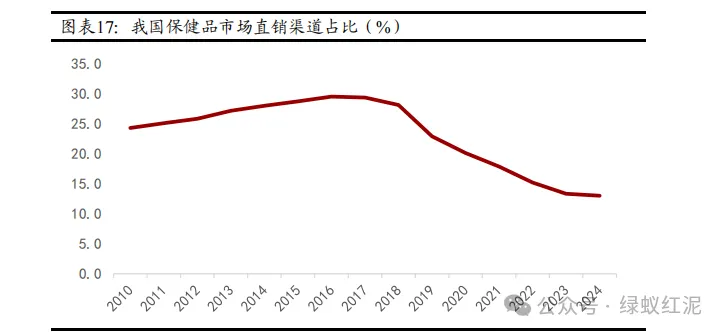

2.3.1直销:初期占据主流,下行空间较大

根据《直销管理条例》的定义,直销是指直销企业招募直销员,由直销员在固定营业场所之外直接向最终消费者推销产品的经销方式。在我国保健品市场发展初期,直销模式是市场主流。优点:1)过程不经过中间商,提升流通效率并降低推广成本;2)市场启蒙期消费者认知不足,承担消费者教育功能;3)线下关系联结,客户忠诚度高。缺点:1)推广具有区域局限性,无法大范围传播;2)边界模糊,容易误入非法“传销”;3)销售与绩效挂钩,以销售为最终导向,过程可能不合规。

2.3.2电商:增长强劲,跨境电商利好国际大牌

电商指通过互联网买卖商品和服务的业务,依据销售过程的不同,保健品的电商渠道主要可分为国内企业电商、跨境电商及海外代购等。近年来,电商渠道发展迅速,已成为我国保健品市场最主要的销售渠道。优点:1)可选品类多样,消费者效用高;2)摆脱地理限制,消费者覆盖面广;3)直接推介降低中间成本;4)数据反馈及时,利于战略调整。缺点:1)竞争加剧,挑战与机遇并存;2)门槛较低,以次充好现象较多。

2.3.3药店:传统渠道代表,多重压力并行

药店渠道是指保健产品进驻到药店终端,在药店配备医师或专业人员对保健品进行销售。药店一度是我国保健品销售的主要渠道,优点:1)配有执业药师,相对更专业;2)产品监管严格,消费者信任度高;3)贴近用户生活,可溯源。缺点:1)销售效率较低;2)同类竞品多,竞争较大。

3 重点企业梳理

3.1 汤臣倍健:VDS 品牌龙头,聚焦科学营养

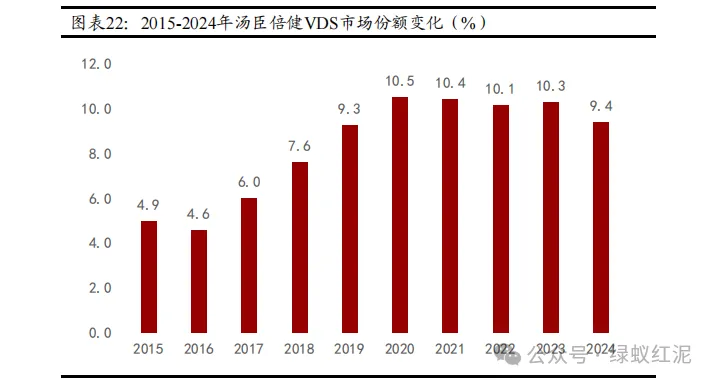

抢占主流保健市场,龙头优势不断扩大。2002年,汤臣倍健系统地将VDS引入中国非直销领域,依托现代营养科学建立了全面的膳食营养补充剂科学体系。膳食营养补充剂市场(Vitamin dietary supplement)是保健品行业中最大的细分市场,规模占比超过50%。自2019年超越无限极后,汤臣倍健成为VDS行业龙头企业,2020-2023年其市场份额维持在10%以上,2024年市占率下降至9.4%,但仍为市场第一。

实施“科学营养”,聚焦科技核心力打造。2022年元旦,董事长梁允超提出向强科技企业转型。通过实施“科学营养”战略,专注自有专利原料和配方研发、新功能及重功能产品研发和注册、抗衰老及精准营养等前瞻性基础研究成果发布,打造科技核心竞争力。2022年,汤臣倍健制定了强科技企业转型2030核心目标与行动纲要、成立汤臣倍健营养健康研究院上海研究中心和AI研究中心。从研发投入看,自2016年公司提出“精准营养”战略后,研发投入整体快速上升。2015-2023年间,公司研发投入由0.64亿元上升至1.79亿元,研发人员数量也从265人增加至301人。从批文/备案数量看,汤臣倍健处于行业领先。截至2024年底,汤臣倍健拥有155个保健食品注册批准证书及184个保健食品备案凭证。

3.2 金达威:全产业链布局,大单品带动全品类销售

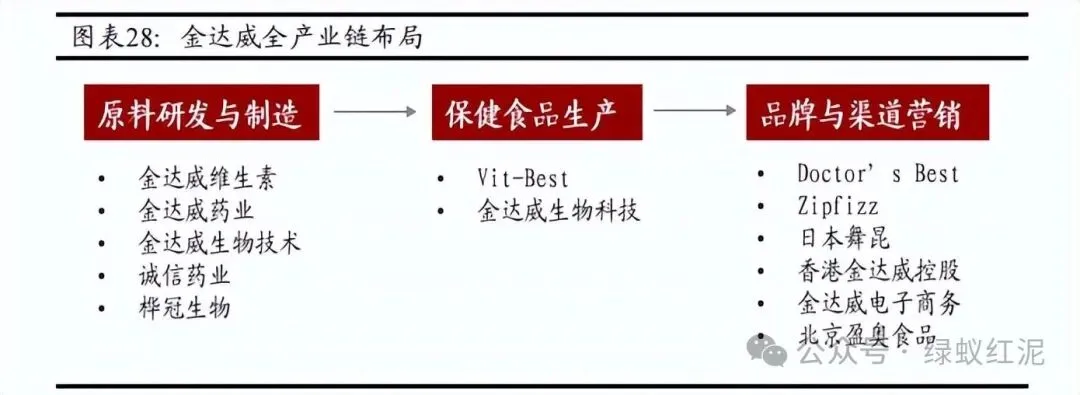

合纵连横,全产业链布局完善。金达威成立于1997年,起初主要研发和制造医药原料和保健品原料。2015年,公司通过海外投资相继收购Doctor's Best和Vitatech Nutritional Sciences,形成了从原料供应、保健品生产加工到终端产品销售完整产业链的初始布局。后续期间,凭借着核心原料、多品牌战略和多元化渠道优势,金达威成为营养健康全产业链龙头企业。

加速科技研发,核心原料优势明显。原料销售是金达威营收中重要板块,2021年占营业收入比重近50%。通过多年的研发和工艺改进,公司现在是全球辅酶Q10最大的生产商,维生素D3全球三大生产商之一,维生素A全球六大生产商之一,实际产能分别为320-620吨/1600吨/4000吨。此外,公司维生素K2、NMN原料设计产能也跻身全球前列,其中NMN原料产品通过并取得了美国FDA安全审查相关的GRAS(公认安全使用物质)自我认证证书。高纯度、高品质的核心原料,保证了终端产品的持续供应和质量稳定,市场份额不断扩大。

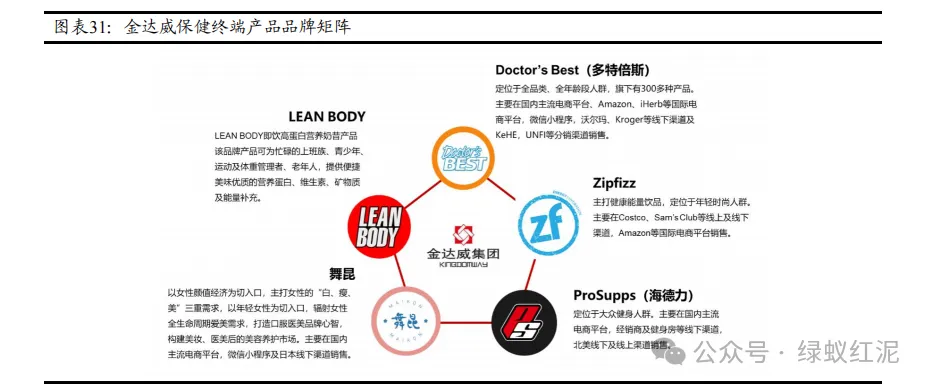

海外业务为主,境外销售收入占比近8成。在终端产品上,金达威拥有Doctor's Best、舞昆、Zipfizz、ProSupps、LEAN BODY等五大品牌矩阵,覆盖膳食补充剂、口服美容、能量补充剂、运动营养和功能性营养等细分领域。由于公司的保健品品牌均通过海外投资获得,公司保健品销售收入主要集中于海外市场。2024年,公司境外销售收入25.66亿元,占比79.18%。其中,以Doctor's Best表现最为突出,2024年实现营业收入10.74亿元,同比增长12.34%。

金达威是全球辅酶 Q10 最大的生产商,NMN原料设计产能跻身全球前列。其中NMN原料通过美国FDA安全审查相关的 GRAS(公认安全使用物质)自我认证,在世界各地享有高度认可。同时,公司旗下品牌 Doctor's Best是全市场NMN及辅酶Q10保健品第一品牌,2022年618期间创下天猫、京东辅酶Q10和NMN类目多个TOP1。在以“辅酶 Q10”、“NMN”为核心的大单品策略持续推进下,公司品牌知名度有望得到进一步提升,带动保健产品全品类共同增长。

3.3 仙乐健康:CDMO 龙头企业,拥有多剂型平台开发能力

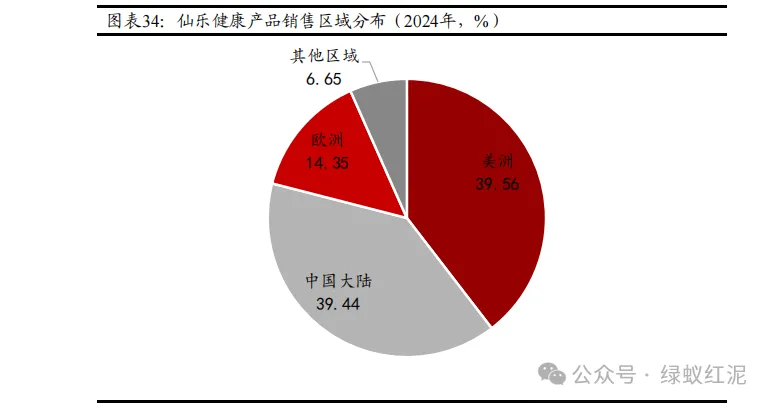

仙乐健康是具有全球竞争力的中国营养健康食品合同研发生产(简称“CDMO”)龙头企业,是在中国、欧洲、美国建立了七大生产基地和五大研发中心。公司围绕“创新科技”和“国际化”两大战略,致力于为全球营养健康食品行业的客户提供包括基础研究与产品开发、制造、包装、物流及市场营销支持在内的全链式解决方案。公司作为全球化企业,在中国、欧洲、美国建立了七大生产基地和五大研发中心,通过与客户的合作提供消费者喜欢且需要的产品,服务于全球客户,实现了广泛的客户覆盖。

公司提供全链路、一站式服务,聚焦于六大重点赛道的品类发展。在核心剂型和基础剂型上,公司聚焦规模生产,为客户提供全链路、一站式的服务。在功能需求和品类规划上,公司建立了覆盖全生命周期的不同功能品类,为生命的每个阶段提供循证营养产品,聚焦于抗衰、益生菌、美丽健康、心脑代谢、免疫提升、运动营养六大重点赛道的品类发展。