很多企业融资被拒,核心原因并非资质不足,而是忽视了合规细节。逾期记录、征信污点、未结案件、资质错配,是银行风控审核的核心雷区。

本文精简梳理企业融资必守的4大底线,快速规避拒贷风险。

一、严控不良记录

不良信用状态是融资审核首要核查内容,对审批结果、授信额度、贷款利率影响极大。企业存在未结清当前逾期,大概率会被拒贷,仅少数政策性普惠产品,对不可抗力导致的小额短期逾期可酌情审核。合规合理的单次贷款展期不影响融资,但短期内多次展期、无理由刻意展期、借新还旧式持续展期,会被判定为现金流不稳定、偿债风险高,触发风控预警,影响后续融资。

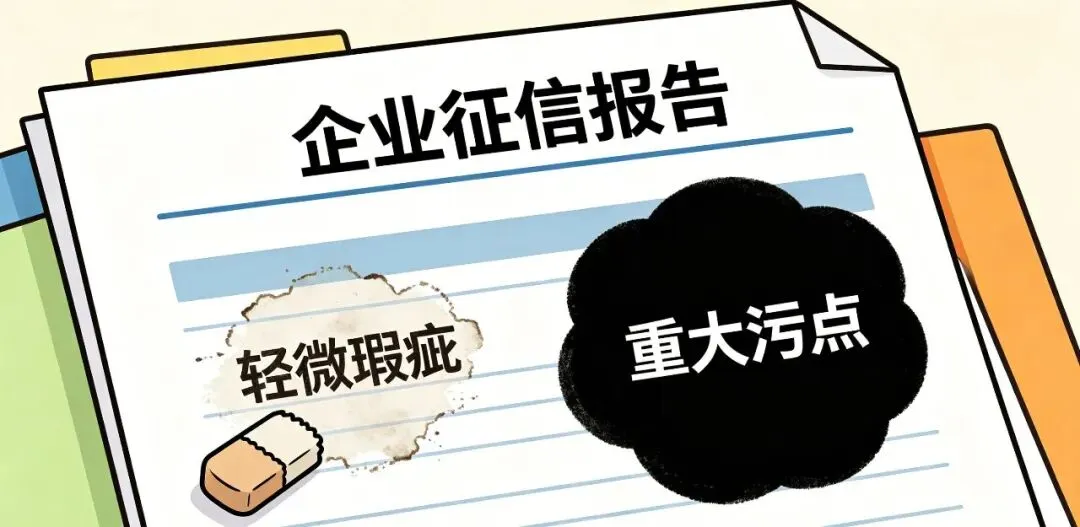

二、维护企业征信

企业征信是银行授信的核心依据,征信瑕疵会提升融资难度与成本,但影响轻重因人而异。已整改、已结清的轻微征信问题,经银行综合研判后基本不影响融资;而未整改的行政处罚、持续欠税、重大环保违规、未结清纠纷等重大污点,会大幅压缩授信、抬高利率,甚至无法对接国有银行低息产品。

日常只需做好核心维护:定期自查征信、杜绝违规违约行为、产生瑕疵后及时整改修复,最大程度规避征信风险。

三、及时处置法律纠纷

企业未结诉讼、行政处罚、大额纠纷等法律风险,是融资审核重点。金融机构会担忧企业资产冻结、资金受限、偿债能力受损,因此涉案金额高、影响核心经营、结果未定的重大案件,通常会导致授信压缩、审批暂缓甚至暂停放款。而小额、已和解、无赔付风险的轻微纠纷,基本无实质性影响。

企业遇到纠纷优先协商和解,融资申报时主动披露案件进展与解决方案,同时完善内部合规,减少纠纷隐患。

四、匹配资质门槛:对症申请才能提高通过率

不同类型企业对应不同融资准入门槛,盲目申报高门槛产品极易失败,精准匹配资质是提升通过率的关键。

企业类型 | 核心融资门槛 |

小微企业 | 负债率合理、无重大不良记录 |

科创企业 | 营收规模、具备研发投入、有技术转化能力 |

专精特新/小巨人企业 | 有研发投入、核心知识产权、稳定营收增长 |

日常可精准对标自身企业属性,规范财务数据,依托知识产权、供应链流水等多元增信,适配对应融资产品。

五、总结

银行融资审核的核心是风险可控,合规无不良、无重大法律风险、资质精准匹配,是融资获批的前提。合规不是唯一标准,稳定的经营业绩、清晰的发展规划同样是重要加分项,但守住合规底线,才能避免融资被一票否决。

提前常态化做好征信维护、风险排查、资质优化,可大幅提升企业融资效率与成功率。

领创企务 关注我们