文接上回,上回咱们讲了关于建筑和钢材类生产制造企业的融资难点。结合近期下户考察和资料分析,今天聊聊关于机械加工类企业的融资难点。

图片AI生成

一、资产端:抵押物短板,传统信贷准入难

固定资产变现能力弱

核心资产多为专用生产设备、机床、流水线,通用性差、二手折价高、处置周期长,银行不愿接受作为足额抵押物;厂房多为租赁,无自有产权可抵押。或者说这类企业微薄的利润如果一旦用于购置土地和厂房,意味着要么立即倒,要么过两年就倒。因为中小微企业的管理能力和经营能力根本支撑不了中长期发展。因此,多数此类企业给我的感觉是随时一副准备跑路的样子。

轻资产 / 重设备错配

中小机加企业账面固定资产占比低,原材料、在制品、成品存货占比高,存货品类杂、估值难、监管难,银行基本不认可存货质押。

无形资产价值低

多数为常规代工、来料加工,无核心专利、高端技术、知名品牌,无形资产无法作价融资。

图片AI 生成

二、经营端:盈利与现金流不稳定,风控不达标

1、利润薄、毛利率偏低

行业竞争激烈,以代工、零部件粗加工为主,议价能力弱,普遍低毛利、薄利运营,抗风险能力差,金融机构判断偿债能力不足。常见的就是财报里显示亏损或者3年里有两年都是亏损,我一直想问问你的财务,为什么还在给一家年年亏损的企业打工?同时也想问问各位老板,纳税申报年年所得税为零,请问你赚的钱都去哪里了?现金流长期为负,你难道是在做慈善吗?

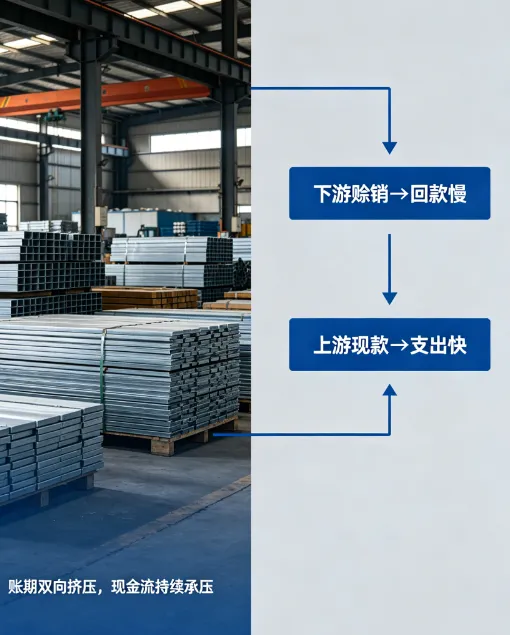

2、账期长、现金流承压

下游多为制造大厂、工程企业,普遍3–6 个月甚至更长赊销账期;上游钢材、铝材等原材料又需现款 / 短账期采购,资金两头被占,现金流持续紧张。没有议价权,根本没有议价权。没有主动权,压根没有主动权。

3、订单波动大,营收不稳定

依附下游整车、工程机械、装备制造行业,行业周期波动直接影响订单,淡旺季明显,营收起伏大,难以获得长期授信。

4、应收账款风险高

应收账款体量较大,但分散、确权难,部分下游客户回款拖沓、存在坏账隐患,应收账款融资落地难度大。

图片AI生成

三、企业自身:管理与规范度不足

1、财务体系不规范

中小机加企业普遍存在公私账不分、票据不完整、税务合规性弱,报表无法真实反映经营情况,不符合银行风控、授信要求。最常见的就是公章收款之后既不开票也不申报。还有就是大量私卡收款。金税四期的确放缓脚步了,但是并不意味着不会来。

2、经营规模偏小、抗风险弱

以中小微作坊、小型加工厂为主,员工少、产能有限,缺少稳定长期大客户,单笔违约风险传导快。

3、家族式管理为主

多数为家族企业,治理结构简单,缺少专业财务、风控团队,金融机构对企业持续经营能力存疑。夫妻店是常见的,我甚至见到夫妻俩老了,儿子还在厂里啃老,财务是自家的侄子,车间主任是小姨子的老公,看大门的是老家来的远亲,恨不得院子里的猫猫狗狗都是从自己家带出来的才放心。

图片AI 生成

四、行业与政策端:行业属性受限

1、传统制造属性,信贷额度倾斜少

金融机构信贷资源更偏向科创、新能源、专精特新等赛道,普通传统机械加工属于限制性 / 一般支持类行业,授信额度、利率、审批优先级均不占优。

2、 环保、安监门槛带来隐性风险

生产存在噪音、废水、废屑、危废处理等问题,若环保、安监不达标,存在停产整改风险,被金融机构列为隐性风险点。

3、产能过剩问题

低端零部件、普通机加工领域产能饱和,银行对该类存量企业新增贷款态度谨慎。尤其是做代加工的企业,基本做出来都是通用件,没有什么壁垒的产品,在市场上既没有成本优势也没有规模优势。基本就依靠一代人的人脉关系维持罢了。

五、融资产品适配性差

1、纯信用贷款额度低、期限短,

无法匹配企业长账期、周转慢的资金需求。身边很多这类企业,用着1年期的信贷产品,做着3-5年才能回本的生意。这种错配带来的风险已经数不胜数。

2、供应链金融准入门槛高:

要求对接核心大企业白名单,中小加工厂多为二级、三级供应商,难以接入核心企业供应链体系。然而非银机构的供应链产品动则利率+流量费>12%;很多企业根本不敢用。

3、股权融资难度大:行业技术壁垒低、成长性一般,投资机构极少布局普通机加企业。

六、总结

实体制造是国民经济的基石,每一家坚守车间、深耕加工的企业,都值得被助力。明辰智擎,兼具产业深耕 + 专业融资双重能力,既懂机械加工行业的痛点、周期与经营逻辑,也精通各类融资产品、风控规则与落地路径。

我们不做纸上谈兵的方案,立足企业真实经营情况,避开融资误区,量身规划适配的融资路径:盘活现有可利用资产、优化应收账款方案、对接合规供应链资源、匹配差异化信贷产品,全方位破解机加企业 “融资慢、融资难、融资贵” 的困境。

实干兴实业,资本助前行。如果您也是机械加工行业从业者,正被资金周转、扩产融资、授信难题困扰,欢迎随时交流探讨。明辰智擎,愿做实体制造企业最靠谱的融资伙伴,与各位同行携手共赢。

图片AI生成