?如果您希望可以时常见面,欢迎标星?收藏哦~

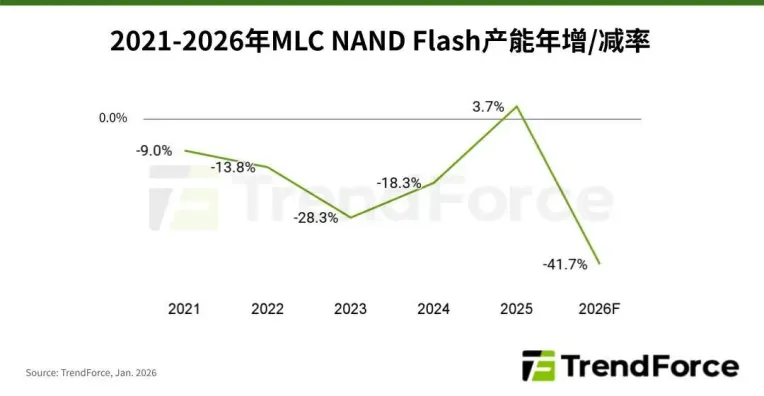

2021-2026年MLC NAND产能成长表现测算

图源:集邦咨询统计

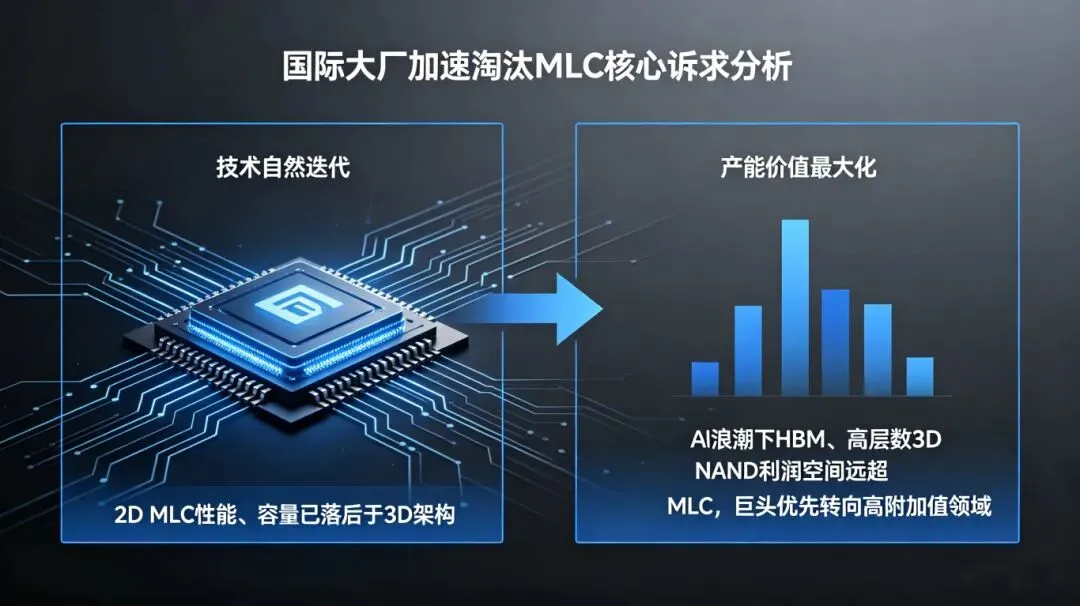

- 技术自然迭代:2D MLC在性能、容量上已落后于3D架构,属于产业生命周期末端产品。

- 产能价值最大化:AI浪潮下,HBM、高层数3D NAND等产品利润空间远超MLC,巨头优先将产能转向高附加值领域。

- 铠侠:近期宣布停产小容量TSOP封装、浮栅式2D NAND及第三代BiCS FLASH产品,逐步退出MLC市场。

- 三星:计划2026年一季度停止车规级MLC供应,2026年6月完成最后出货。

- SK海力士、美光:仅维持现有客户订单,完全放弃扩产,逐步终结MLC生命周期。

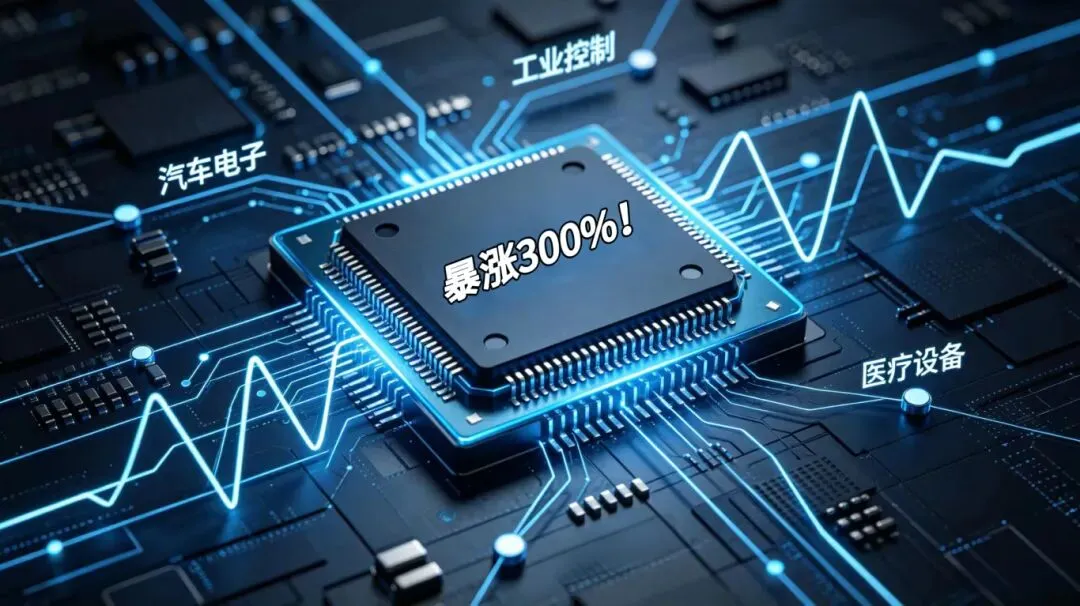

- 涨幅数据:Counterpoint数据显示,MLC NAND价格同比上涨约300%。16Gb MLC从2025年一季度3.2美元,飙升至2026年二季度预计12.9美元;8GB车规级eMMC现货价最高达110美元 。

- 产能暴跌:TrendForce预测,2026年全球MLC NAND产能同比骤降41.7%,供需缺口进一步放大。

- 应用场景:T-BOX、仪表、HUD、中低端座舱等核心部件,普遍采用MLC eMMC。

- 验证周期长:车规级芯片验证需3-5年,零部件生命周期长达5-10年,无法快速响应供应链突变。

- 低估风险:车企年初低估了巨头停产决心与缺货严重性,当前面临“有价无货”的被动局面。

1. 国产厂商抢抓利基机遇

- 旺宏(中国台湾):削减NOR Flash产能,全力扩产MLC NAND,成为承接海外转单的核心力量 。

- 长江存储:具备大陆最大2D/3D产能,但优先保障服务器TLC/QLC订单,缓解MLC缺口空间有限 。

- 兆易创新、东芯股份:布局中小容量SLC/MLC,逐步填补部分低端缺口 。

- 替代趋势:MLC在性能上不及SLC、成本上弱于TLC,双向挤压下替代加速。

- 车企动作:除铠侠维持车规MLC供货至2028年外,国内车企加速64GB TLC eMMC/UFS验证,逐步替代MLC 。

- 成本压力:短期切换导致BOM成本上升,工业与嵌入式供应商利润被压缩。

- 巨头策略:资本支出与洁净室空间有限,优先布局HBM、高堆叠3D NAND等高利润产品,放弃薄利的成熟制程。

- MLC定位转变:从通用“大宗商品”沦为工控、车载领域的“利基奢侈品”,长期成长空间有限。

- 价格走势预判:短期缺货支撑高价;长期随TLC替代深化、新产能落地,MLC价格或逐步承压回落。

MLC NAND的命运变迁,折射出全球半导体产业“强者恒强、资源向高价值集中”的残酷现实。对中国存储产业而言,海外巨头退出的窗口期既是挑战,更是机遇。能否以稳定供货、可靠品质、自主创新突破专利壁垒,将决定中国在全球存储格局重塑中的最终站位。

卓戴资本成立于2016年,综合管理规模60亿元,是国企金融机构参股的投资机构。我们致力于成为「陪伴型企业合伙人」,提供专业、深度、全面的投资、孵化及融资解决方案,针对销售渠道、媒体报道、法务财税、市场营销、资源对接、政府合作等提供系列投后服务,旨在解决发展难点,帮助公司顺利启动和快速成长。

卓戴资本将通过持续与创业者、投资者、政府、企业等携手,共同投入到中国美好生活的建设中。

免责声明

本文系本订阅号编辑转载,转载目的在于传递更多信息,并不代表本订阅号赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本订阅号联系,我们将在第一时间删除内容。