省钱就是赚钱,读懂这篇,贷款利息能省下一辆车

对于大多数小微企业主来说,融资难、融资贵一直是心头之痛。想扩大经营缺资金,去银行贷款却被告知“抵押物不足”、“流水不够”,最后只能转向利率高企的网贷或民间借贷。

其实,你可能不知道——企业的开票数据和纳税记录,就是你最值钱的“隐形资产”。利用好这两项数据,小微企业完全可以申请到额度高、利率低、无需抵押的银行信用贷款。

今天这篇文章,就手把手教你如何操作。

一、为什么开票和纳税能换来银行贷款?

这背后是近年来国家大力推行的 “银税互动” 政策。简单说,就是银行和税务局合作,在你授权的前提下,银行可以直接查看你企业的纳税和开票信息。

税务局的数据是最真实、最连续的经营痕迹,无法造假。银行通过分析这些数据,就能判断出:

· 你的企业是否在真实经营

· 经营是否稳定(开票纳税是否连续)

· 经营规模有多大(年纳税额、开票金额)

· 信用记录是否良好(有无税务违规)

基于这些判断,银行愿意给正常纳税、诚信经营的小微企业发放纯信用贷款,无需抵押、无需担保。

二、什么样的企业符合申请条件?

不是所有企业都能申请,你需要先对照自查以下基本门槛:

1. 企业经营年限

一般要求成立满2年,部分宽松的银行接受1年以上。新成立的企业数据太少,银行无法评估风险。

2. 纳税信用等级

这是核心指标!银行普遍要求A级或B级。M级(新企业默认)部分银行可接受,C级和D级基本没戏。

如何查询? 登录当地电子税务局,在“纳税信用”模块可以查到。

3. 纳税额要求

近12个月纳税总额(增值税+企业所得税)一般不低于1万元。纳税额越高,可贷额度越大。部分银行要求近6个月连续纳税。

4. 开票要求

· 近12个月开票总额建议不低于50万元

· 近3个月有开票记录(不能长期零申报)

· 开票对象不能过于集中(比如80%开给同一家公司)

5. 企业和法人征信

银行会查企业征信和法人个人征信。要求:

· 无当前逾期

· 近2年无“连三累六”严重逾期

· 企业和法人负债率不能过高

三、能贷多少?利率多少?

这是大家最关心的问题。

额度范围

主流产品额度在10万-300万之间,优质企业最高可达1000万。具体额度取决于:

· 年纳税额:一般放大5-10倍

· 年开票额:一般放大10%-20%

举个例子:年纳税10万的企业,常见获批额度在50万-100万之间。

利率水平

利用“银税互动”申请的贷款,利率远低于普通信用贷:

· 优质企业:年化利率3%-4%(接近LPR基准)

· 一般企业:年化利率4%-6%

· 相比网贷动辄15%-24%的利率,省下一半以上的利息。

还款方式

大部分产品支持先息后本(每月只还利息,到期还本金)或等额本息,部分可随借随还,按日计息,非常灵活。

四、有哪些银行产品可以选?(重点推荐)

市面上“银税互动”产品很多,这里推荐几款成熟、额度高、利率低的主流选择:

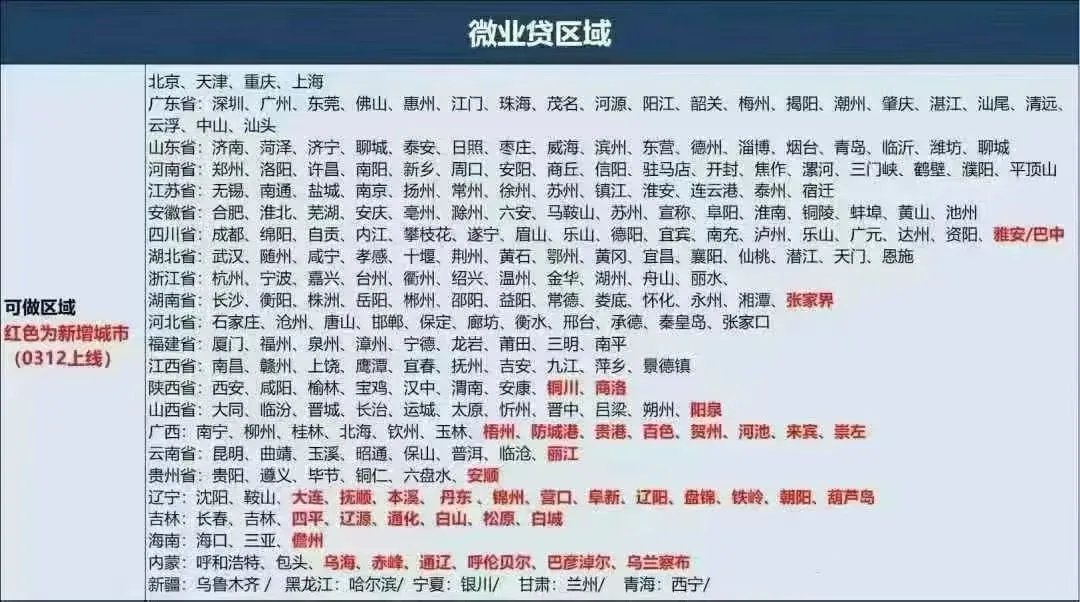

1. 微众银行-微业贷

· 特点:门槛相对较低,覆盖范围广,手机即可申请

· 额度:最高500万

· 利率:年化3.6%起

· 要求:成立满2年,纳税等级A/B/C/M级均可尝试

2. 建设银行-云税贷

· 特点:国有大行,利率低,额度给得大方

· 额度:最高300万

· 利率:年化3.8%-4.5%

· 要求:成立满2年,纳税等级A/B级,年纳税3万以上

3. 平安银行-税金贷

· 特点:审批快,可贷额度较高

· 额度:最高200万

· 利率:年化4%-8%

· 要求:成立满2年,纳税等级A/B/M级

4. 农业银行-纳税e贷

· 特点:大行背书,政策稳定

· 额度:最高300万

· 利率:年化4%左右

· 要求:成立满2年,纳税等级A/B级

5. 税优贷(各地城商行产品)

很多地方性城商行也有类似产品,利率有时更优惠,可以咨询当地银行客户经理。

五、申请前,做好这3步准备,通过率翻倍

不要盲目申请!每次申请都会查询征信,次数多了反而影响通过率。

第一步:自查税务数据

登录电子税务局,确认:

· 过去12个月有没有逾期申报?尽快补上

· 纳税信用等级是多少?如果是M级,尽快规范纳税争取升B级

· 最近3个月有没有零申报?尽量保持连续开票

第二步:优化开票结构

· 避免长期无开票

· 避免开票金额忽高忽低(尽量平稳)

· 避免大量作废发票(会被银行认为不稳定)

第三步:查征信,修复问题

· 法人通过央行征信中心查询个人信用报告

· 如果有小额逾期,尽快还清

· 降低个人和企业的已有负债率

六、申请全流程(以微业贷为例)

1. 下载银行APP(如微众银行企业金融APP)

2. 注册并认证企业信息(需要营业执照、法人身份证)

3. 授权查询税务数据(这一步最关键,在线勾选同意即可)

4. 系统自动审批(快的5分钟出结果,慢的1-3个工作日)

5. 提款到账(获批后在线签约,资金最快当天到账)

七、常见问题与避坑指南

Q:个体户能申请吗?

能。 大部分产品支持个体工商户,前提是有正常纳税和开票。

Q:零申报能做吗?

很难。 长期零申报会被银行判定为“无实际经营”,建议至少有3个月以上的正产开票纳税记录再申请。

Q:可以同时申请多家银行吗?

不建议。 短期内申请多家银行,征信上会留下多个“贷款审批”记录,反而让银行觉得你极度缺钱。建议先选1-2家最适合自己的尝试。

Q:通过中介申请会更好吗?

不需要! 这些产品都是纯线上、直通银行,没有任何中介费用。任何“包过费”、“包装费”都是骗局。

Q:额度不够高怎么办?

· 持续规范纳税,争取A级纳税信用

· 增加纳税额(合法合规前提下)

· 保持银行流水与开票匹配

· 使用一段时间后,银行会主动提额

对于小微企业来说,开票和纳税数据就是你最容易变现的信用资产。与其在高息的网贷里打转,不如好好维护自己的税务数据,通过正规银行渠道获取低成本资金。

记住三个关键词:纳税等级A/B、连续开票12个月、先息后本。把这三点做扎实了,银行低息贷款的大门自然会为你敞开。

如果你觉得这篇文章有帮助,欢迎转发给身边做生意的朋友。更多小微企业融资干货,持续关注我们!

免责声明:本文介绍的产品信息及利率仅供参考,具体以银行实际审批为准。贷款需谨慎,请根据自身还款能力理性借贷。

老牌税贷微业贷

联系我拿大额码及保姆级实操流程

企业+个人,双批模式

利率3.6%-18%,前3-6-12期先息

企业满一年,纳税评级不为D级

法人0股可做,法人刚变更可做