融创未来企服 | 专注中小微企业服务

2026年刚开年,财政部、发改委、工信部、央行、金融监管总局五部门联合甩出一个大招——《关于实施中小微企业贷款贴息政策的通知》(财金〔2026〕4号)。

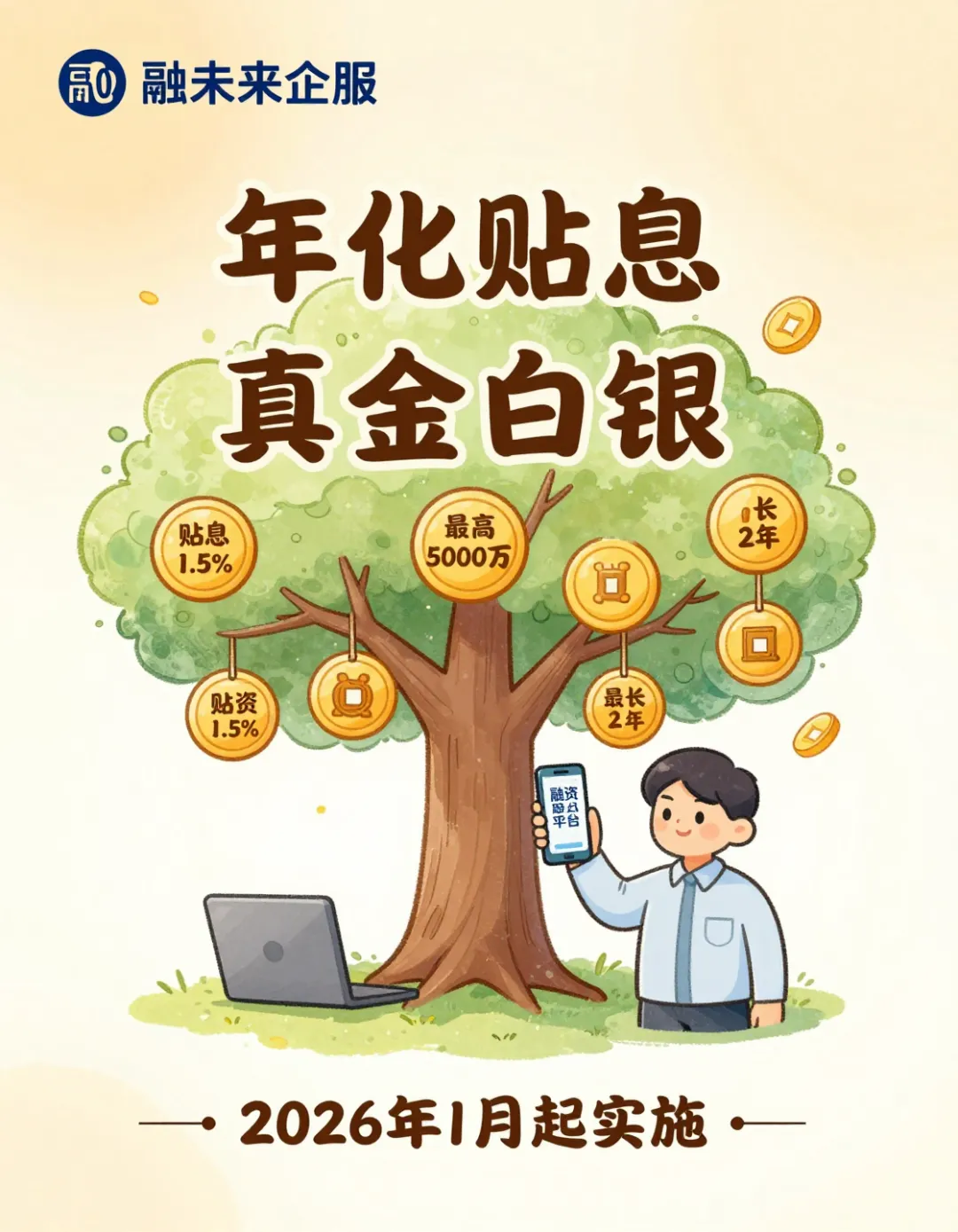

核心就一句话:你贷款,国家帮你付利息。年化1.5个百分点,单户最高5000万,期限最长2年。

这不是画饼,是已经落地的真金白银。今天咱们掰开揉碎,说清楚这个政策到底怎么惠及到你的企业。

一、谁能拿到这笔贴息?

先说门槛。政策写得很明确——投向重点领域产业链及其上下游的中小微民营企业。

什么叫"重点领域"?简单理解就是国家鼓励的方向:先进制造、新能源、数字经济、绿色转型、现代农业这些。你的企业如果给这些行业供货、配套、做服务,基本都在范围内。

还有一个关键条件:贷款类型必须是固定资产贷款,或者你参与项目使用的新型政策性金融工具资金。流动资金贷款不在这次贴息范围内。

贴息从2026年1月1日起算,也就是说,今年新办的符合条件的贷款都能享受。政策暂定实施1年,后续还可能延长。

算一笔账: 假如你贷了1000万,年化利率4%,贴息1.5个百分点后,实际利率降到2.5%。两年下来,光利息就能省30万。贷5000万的话,两年省150万。这不是小数目。 |

二、不止贴息,2026年融资政策是一套组合拳

贴息政策只是其中一环。今年5月,国家发改委、工信部、央行又联合发布了《2026年中小企业金融支持专项计划》,力度更大:

第一,千亿级"专精特新"专项信贷基金。总规模1000亿,中央财政引导,大行共同出资,贷款期限最长可达10年,利率比市场平均水平明显优惠。

第二,担保费率降到1%以下。政府性融资担保机构对单户1000万以下的小微企业,担保费率原则上不超过1%。以前担保费动辄2%-3%,现在直接砍掉一大半。

第三,审批速度大提速。建立"专精特新"白名单,合作银行执行"3-5-7"标准——3天受理、5天审批、7天放款。深圳绿能动力72小时就拿到了2000万技改贷款。

第四,数字化信用替代抵押。接入国家"企业信用链"平台的企业,凭税务、社保等数据生成信用报告,可以替代传统抵押担保。轻资产企业终于不用为"没房产抵押"发愁了。

国家金融监管总局5月19日又印发通知,要求2026年小微企业金融服务做到"稳投放、优结构、提质量、可持续"。政策信号非常明确:今年就是要让中小企业更容易拿到钱、拿到便宜的钱。

三、怎么操作?实操建议来了

政策再好,不会用也是白搭。这几步建议你马上做:

第一步,确认你的企业是否在重点领域产业链上。去工信部官网查一下相关领域清单,或者直接咨询当地工信部门。

第二步,准备好固定资产贷款的相关材料。项目可行性报告、用地手续、环评批复这些,提前备齐。

第三步,找经办银行对接。五大行和主要股份行都是经办行,但各地执行细则可能有差异,建议多问几家,比利率、比服务。

第四步,关注"信易贷"平台和本地融资服务平台。国家级"一站式融资对接系统"已经上线,打通了22家银行的普惠产品数据,智能匹配能把融资周期缩短到72小时。

第五步,如果你是被拖欠账款的企业,5月10日启动的账款清欠专项行动也要利用起来。政府或国企拖欠超180天将纳入年度考核一票否决,12309企业服务专线已经开通,该投诉就投诉。

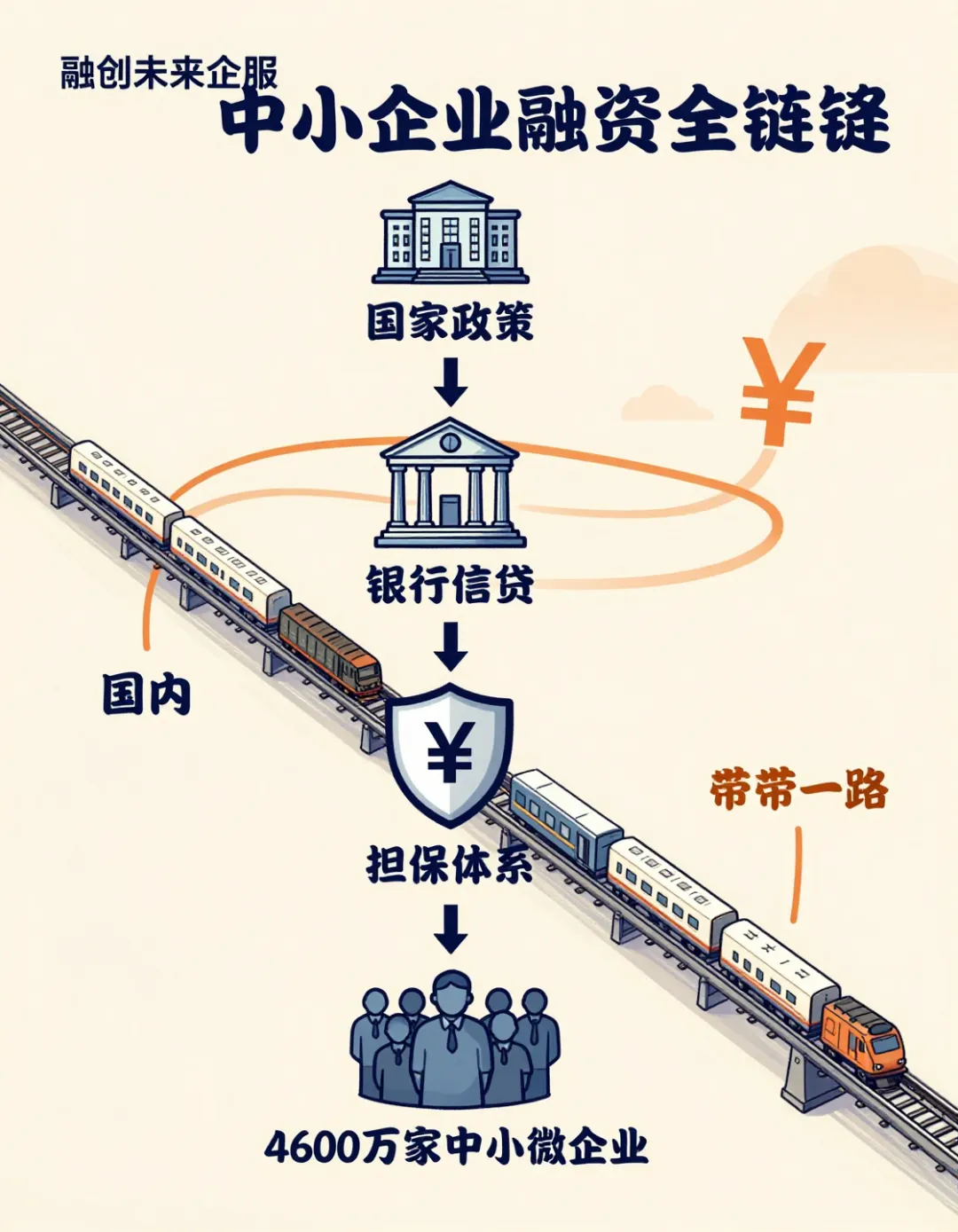

四、宏观格局:钱从哪里来,到哪里去

你可能会问,国家哪来这么多钱支持中小企业?

看一组数据:2026年前四个月,政府债券净融资4.45万亿元,同比增长依然强劲。8000亿元新型政策性金融工具资金正在有序投放。1万亿元超长期特别国债和7550亿元中央预算内投资,6月底前基本下达完毕。

这些钱不是撒胡椒面,而是有明确方向的。一方面支持国内产业链升级,另一方面配合"一带一路"走出去。

一季度,中国与共建"一带一路"国家进出口总额5.2万亿元,增长12.8%。新能源产品、高端装备出口增长超30%。埃及铁路、肯尼亚内马铁路二期、马来西亚跨海大桥、中老电网互联……重大项目密集落地。

这意味着什么?意味着如果你的企业能给这些海外项目做配套——不管是卖设备、供材料还是做服务——你踩中的是国内国际两个市场的双重红利。而上面的贴息和融资政策,就是帮你拿到进场门票的工具。

五、对老百姓有什么影响?

中小企业活了,就业就稳了。全国4600万家中小微企业,贡献了80%以上的城镇就业。政策把企业的融资成本打下来,企业就有空间保岗位、涨工资。

房贷方面,4月份个人住房新发放贷款加权平均利率约3.1%,处于历史低位。LPR虽然连续11个月没动(1年期3.0%,5年期3.5%),但专家普遍预计下半年还有降息空间,房贷利率可能进一步下调。

消费方面,M1同比增长5%,M2增长8.6%,货币供应量保持在合理区间。钱在流动,经济在转,老百姓的钱包才会慢慢鼓起来。

六、避坑提醒:这三个坑千万别踩

第一,别把贴息贷款拿去理财或炒房。政策明确说了,严禁用于理财等套利活动。银行会监控资金流向,一旦发现,贴息取消不说,还可能影响企业信用。

第二,别被中介的"包装费""介绍费"坑了。央行已经明确要求明示贷款综合融资成本,填一张"贷款明白纸"就能看穿所有隐藏费用。有企业主原本被中介收了1.5万"介绍费",折算后综合成本高达8.2%,后来走银行正规渠道,利率直接降到2.95%,省了两万多。

第三,别等政策到期了才着急。贴息政策暂定1年,后续是否延长要看效果。符合条件的企业建议尽早申请,早办早享受。而且同一笔贷款不能重复享受中央财政其他贴息政策,选最划算的那个就行。

七、写在最后

2026年的中小企业融资环境,可能是过去五年里最友好的一年。贴息、担保降费、信用替代抵押、审批提速、账款清欠——政策工具箱几乎全开了。

但政策红利是有窗口期的。与其观望,不如主动对接。去当地工信部门问问,去经办银行聊聊,去融资服务平台注册一下。机会永远留给行动的人。

我们融创未来企服长期服务中小微企业 在融资对接、政策申报方面积累了不少经验 如果你对企业融资、政策申报有疑问,欢迎私信聊聊

|

— END —