当前,部分企业对融资性贸易的风险认知仍停留在“合同可能被认定无效”这一层面。事实上,违反国资委管控要求开展融资性贸易,除合同效力风险外,还将触发监管追责问责,甚至涉嫌合同诈骗、失职、滥用职权等刑事违法犯罪,将对国有企业主体及相关责任人员带来多重不利后果。本篇将从国有企业及其员工风险防控的角度,探讨相应风险防范路径与应对举措。

一、 融资性贸易的风险及责任后果

(一)行政责任

为严控融资性贸易风险,国资委相继出台多项监管规章,

追责对象覆盖国企管理人员、直接责任人及上级管控主体,形成从经济处罚、履职问责到职务任免调整梯度化、全链条追责模式。

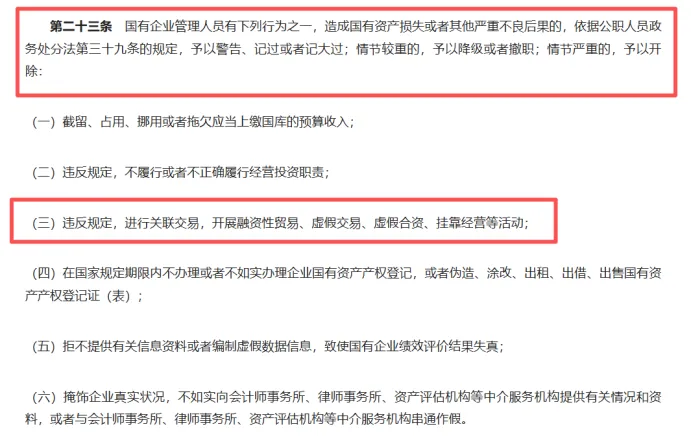

1.《国有企业管理人员处分条例》第二十三条规定,国企管理人员违规开展融资性贸易造成国有资产损失或严重不良后果的,依据《公职人员政务处分法》给予警告、记过、记大过处分,情节较重的降级、撤职,情节严重的开除。

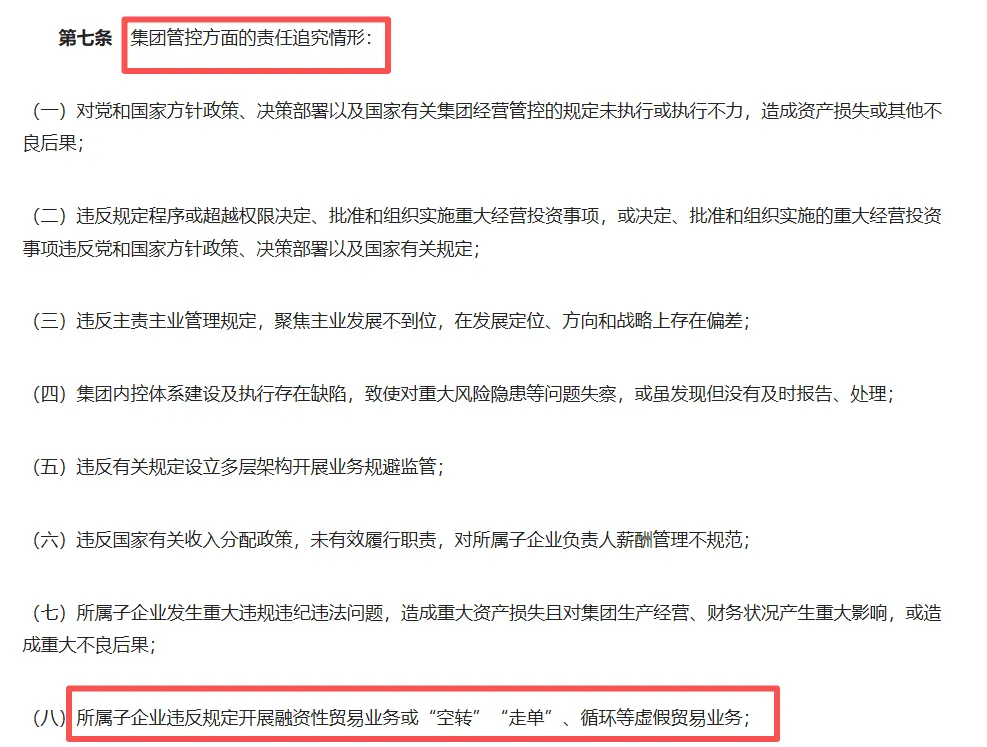

2.《中央企业违规经营投资责任追究实施办法》(国资委令第46号) 明确对开展融资性贸易属于责任追究情形之一,坚持依法依规问责、分级分层追责等原则,对相关责任人追究直接责任、主管责任和领导责任,实行重大决策终身问责,处理方式包括批评或诫勉、组织处理、扣减薪酬、禁入限制、处分、移送纪检监察机构或司法机关处理等。

实践中,全国多省份国资委密集跟进中央监管口径,山东省、山西省、四川省、广东省、江苏省等地陆续组织贸易业务专项整治行动,通过专题部署压实监管责任,持续加大融资性贸易违规行为追责问责力度。典型的有,广西林业集团原董事长许锋强行推动或者违规同意下属公司与私营企业主庞某、章某控制的私营企业开展融资性贸易案、中国铁路物资、中国冶金科工集团违规开展融资性贸易案等,企业总经理、党委书记等负责人被开除党籍并给予相应行政处理。

(二)民事责任

融资性贸易往往以买卖合同作为外在表现形式。根据民法典第一百四十六条规定,“行为人与相对人以虚假的意思表示实施的民事法律行为无效。以虚假的意思表示隐藏的民事法律行为的效力,依照有关法律规定处理”。据此,司法实践对融资性贸易的效力认定趋于严格,各方当事人以虚假意思表示订立的买卖合同,多倾向于认定为无效,企业无法依据贸易合同主张违约责任。

(三)刑事责任

融资性贸易行为本身并非必然构成犯罪,但若涉及虚构事实、隐瞒真相以骗取对方财物的行为,具备了刑法所规定的犯罪构成要件时,就可能转化为刑事犯罪。涉及重点刑事罪名包括:

1.合同诈骗罪

根据《中华人民共和国刑法》第二百二十四条之规定,交易对手通过虚构贸易背景、隐瞒真实货物情况、提供虚假仓单等货权凭证、虚假承诺等方式骗取国企资金的,涉嫌合同诈骗罪,数额较大的,处三年以下有期徒刑或者拘役,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

2.高利转贷罪

根据《中华人民共和国刑法》第一百七十五条之规定,在融资性贸易的模式下,如果出借方主观上具有转贷牟利的目的,套取金融机构贷款,通过融资性贸易以更高利率转贷给他人并从中赚取利差,可能涉嫌高利转贷罪,违法所得数额较大的,处三年以下有期徒刑或者拘役,并处违法所得一倍以上五倍以下罚金;数额巨大的,处三年以上七年以下有期徒刑,并处违法所得一倍以上五倍以下罚金。

现行法律对“高利”没有明确规定,司法实践中,若国有企业向融资方收取的“资金使用费”“服务费”或通过贸易价差体现的“利润”,明显高于其支付给银行的贷款利息及相关成本,就可能被认定为“高利”。

3.国有公司、企业人员失职罪或滥用职权罪

根据《中华人民共和国刑法》第一百六十八条之规定,国有公司、企业的工作人员在融资性贸易中,由于严重不负责任或者滥用职权,造成国有公司、企业破产或者严重损失,致使国家利益遭受重大损失的,处三年以下有期徒刑或者拘役;致使国家利益遭受特别重大损失的,处三年以上七年以下有期徒刑。

滥用职权即行为人超越职权或者不正当行使职权,在融资性贸易场景中,法院通常根据以下情形认定:

(1)违反法律、法规、规章、政策、行业规范、本单位管理规定和程序,独断专行开展融资性贸易;

(2)借集体研究之名实则个人决策,随意开展融资性贸易处置国有资产;

(3)违反国有公司、企业资金管理规定进行资金拆借、提供担保或增信等行为;

(4)发现贸易存在风险或问题时,不采取有效措施进行干预和止损,反而继续放任风险扩大等。

在融资性贸易场景中,法院通常根据以下情形认定:

(1)违反内部管理规定和操作规程,例如超越授权范围签订合同、未按规定进行风险评估、未履行必要的审批程序等;

(2)怠于履行职责,在工作中没有尽到“理性管理人”的管理责任,没有尽到与其职务相匹配的注意义务,如对贸易背景真实性审查不严;未对交易对手的资信状况、履约能力、贸易项目的真实性进行充分的尽职调查;未核实货物是否存在、货权是否清晰、仓储情况是否属实等。

4.签订、履行合同失职被骗罪

根据《中华人民共和国刑法》第一百六十七条之规定,国有公司、企业、事业单位直接负责的主管人员,在签订、履行合同过程中,因严重不负责任被诈骗,致使国家利益遭受重大损失的,处三年以下有期徒刑或者拘役;致使国家利益遭受特别重大损失的,处三年以上七年以下有期徒刑。

签订、履行合同失职被骗罪是专门针对国有公司、企业、事业单位直接负责的主管人员的一项罪名。融资性贸易场景中,法院通常根据以下情形认定失职情形:

1.未对合同相对方的主体资格、经营范围、资信状况、履约能力等进行必要的尽职调查或严格审查;

2.在合同签订过程未仔细审查关于货物交付、货权转移、付款条件、违约责任、争议解决等关键条款审查失职;

3.对货物的真实存在性、权属清晰性、质量状况未予核实;

4.货物库存、货权转移等关键环节疏于监管;

4.对合作方提供的货权凭证未尽到审慎核查义务;

5.对货物交付、资金支付异常等情况未及时警觉并采取有效措施等。

二、融资性贸易风险防控的对策建议

结合前述司法裁判要点梳理,国企开展贸易业务需完善事前预防、事中管控、事后追责的全链条合规体系,防范融资性贸易法律风险。

(一)规范化建设贸易业务内控体系

结合贸易业务的特点,在贸易行业准入、供应商选择标准和程序、合作客户开发、销售账期设定、仓储单位管理、贸易业务利润率、资金管理、风险处置等方面制定相应的制度、管理办法,严格界定贸易业务开展的审核要素,从制度层面保障贸易业务真实性。

(二)建立健全风险防控机制

建立动态风险管控机制和市场变化预警机制,安排专职人员跟踪市场状态和贸易业务各流程的实时状态,定期对贸易业务进行情况进行检查,防止信息不对称的产生;明确风险发生后的处置流程、责任分工、应对措施及时间节点,确保风险发生时能够快速响应、科学处置、高效推进,保障处置工作有序落地。

(三)严格审查贸易业务的真实性

加强贸易背景的真实性审查,重点审查交易对手的真实身份、经营状况、履约能力和商业信誉,应多手段、多渠道厘清链条中各主体关系并在立项时一一明确,包括各企业设立背景、主营业务、历史业务数据、财务状况(含资产情况)、法定代表人及实际控制人情况和联系方式等。

同时,标准化执行贸易业务尽职调查。建立贸易业务上下游的尽职调查清单和指引等标准文件,按照标准文件的尽调要素对上游客户的供货能力、货物的真实性和仓储情况、下游的资金支付能力、上下游的关联关系等进行尽职调查,通过开展全面、标准的尽职调查严格核查上下游关联关系,杜绝空壳公司的业务。

(四)加强合同履约管理

定期对合同履行情况进行分析、评价,核查商流、票流、资金流、物流的完整性和一致性,验证发票、报关单、提单等资料的真实性,并保留完整的交易、沟通记录和凭证;发现供货违约、付款违约、货物质量、资金流向异常、交易对手履约能力下降等问题,应及时启动风险预警,并采取中止履行、要求提供额外担保、追究违约责任甚至解除合同等措施。

(五)加强货权的监管

全程参与货物的收、发、存环节,尤其是处于上游仓库或第三方仓库的货物,应注意通过实地考察、远程实时监控、定期盘存、第三方核验等多种方式保障货物真实与安全。对交付指示书、仓单转移凭证、结算单、对账单等交易常见法律文件审慎核验后按照合同约定的有效方式签署,避免因交易凭证缺失、虚假、存在不合理因素产生风险。

(六)建立健全责任追究机制

制定明确的贸易业务违规责任追究办法,责任追究应覆盖决策、审批、执行、监督等各个环节,对违规决策、违规开展融资性贸易的相关责任人员,严格按照管理办法启动问责程序,精准界定责任、严肃追究责任;对涉嫌违纪违法的,及时移交纪检监察机关。