上期我们讲了应收账款融资:适合有稳定下游欠款、账期明确、贸易真实的企业,把“别人欠你的钱”变成当下可用的现金流。但很多老板反馈一个现实问题:我没有大额应收账款、手里只有堆满仓库的货,银行就不给贷?这也是绝大多数中小微企业的融资困局:资产都压在库存里,货卖不出去,资金卡死,想拿货周转又没钱进货,恶性循环。

在中国中小民营企业融资市场,一个残酷真相:传统金融只认不动产,不认动产。原材料、半成品、成品、大宗商品,在传统银行眼里通通属于“难监管、难处置、不稳定”的劣质抵押品。

但在供应链金融体系中,库存=优质可质押资产。今天这篇,小编专门给老板们讲透:库存融资。

一、为什么你贷不到款?库存型企业的3大融资痛点

我们先直白拆解痛点,看看你是否中招:

1、无标准化不动产抵押物

大量贸易公司、生产加工厂、大宗商品企业,租赁厂房仓库,无房产、无土地,传统融资直接被拒。

2、资金重度沉淀在存货中

批量进货、囤货备货、原材料储备,账上没钱、仓库满货,账面盈利但现金流枯竭。

3、存货变现慢,季节性波动大

旺季备货缺钱、淡季压货贬值,货物周转节奏跟不上资金周转节奏。

而库存融资的核心逻辑非常简单:不看房产、不看土地,认可你的动产库存;以存货为质押,由第三方监管,金融机构放款,帮企业盘活沉淀资金。

如果说应收账款融资是“变现别人欠你的钱”;那库存融资就是变现自己压在货里的钱。

二、库存融资三大核心模式:分清类型,选对适配方案

行业内正规划分:静态抵质押授信、动态抵质押授信、仓单质押授信。

三者底层逻辑一致:存货质押、第三方监管、银行放款;但使用场景、准入门槛、操作规则、适配企业天差地别。

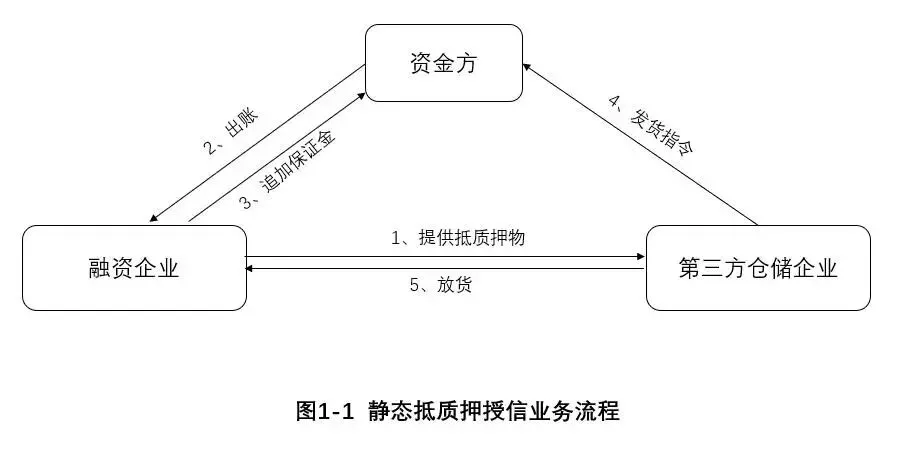

(一)静态抵质押授信:管住货、赎一单、出一单

1、产品定义

企业将自有存货一次性质押给金融机构,货物存入指定监管仓库,货物锁定、不能以货易货,只能打保证金赎货出库。

简单直白翻译:货不动、钱动;要提货,先交钱。

2、核心特点

管控严格:质押期间货物封存监管,企业无权随意调换货物;

赎货规则单一:仅支持保证金赎货,不接受以货易货;

资金复用性强:赎货释放的授信敞口可循环使用,保证金派生效应最明显;

门槛偏高:对企业资质、货物稳定性、仓储合规性要求苛刻。

3、适配企业(精准人群)

适合批量进货、分次销售、货品同质化高、不易变质、价格波动小的贸易型企业。

例如:建材贸易、粮油批发、煤炭矿产、金属原材料贸易商。

4、实战案例拆解

案例:建材贸易公司(静态质押典型用户)

某钢材贸易企业,常年批量采购钢材囤货,下游工程客户分次拿货结算。企业无自有厂房,只有库存钢材,传统银行无抵押拒贷。

痛点:一次性进货占用1800万资金,分批出货回款慢,现金流断层,无法扩大采购规模。

解决方案:办理静态抵质押授信

①企业将5000吨钢材存入第三方监管仓库,完成质押确权;

②银行评估货物价值,按70%质押率放款,授信额度1260万;

③下游下单后,企业打保证金赎回对应批次钢材出库发货;

④赎货释放额度可循环复用,持续备货周转。

结果:企业无需变卖低价存货,盘活沉淀资金,进货规模提升70%,完美匹配批量囤货、分批销售的经营模式。

(二)动态抵质押授信:货可流动、以货易货、不耽误经营

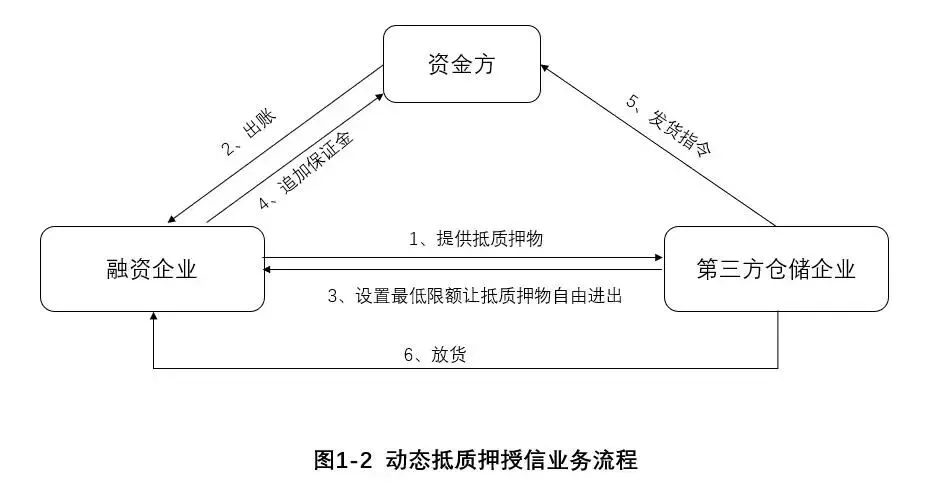

1、产品定义

金融机构为企业质押货物设定最低价值限额,只要库存货值不低于底线,超出部分可自由出库,同时支持以货易货、新旧替换。

2、核心特点

动态管控:划定最低货值红线,红线之上货物自由流转;

支持以货易货:无需回款赎货,可用新入库货物替换质押旧货;

经营干扰极小:不中断生产、发货、备货流程;

货物要求高:品类统一、价值易核定、不易损耗贬值。

3、适配企业

适合库存稳定、货物品类单一、周转频次高、常态化备货的生产型、流通型企业。

例如:家电生产、快消食品、日用化工、标准化零部件加工厂。

4、实战案例拆解

案例:家电流通企业(动态质押典型用户)

某家电经销公司,仓库常年保有2000万家电库存,淡旺季分明,旺季需大量资金备货。企业库存周转快,频繁进出货,无法接受静态质押封库限制。

痛点:库存稳定但流动频繁,静态质押严重阻碍发货,传统贷款成本高、额度低。

解决方案:办理动态抵质押授信

①银行核定最低库存货值1000万,红线内货物封存监管;

②超出1000万的家电可直接出库销售,无需申请审批;

③新入库家电可替换质押旧货,实现以货易货;

④质押率60%,一次性获批1200万授信额度。

结果:企业正常发货不受影响,旺季备货资金充足,库存周转效率大幅提升。

(三)仓单质押授信:凭单质押、货权凭证、标准化融资

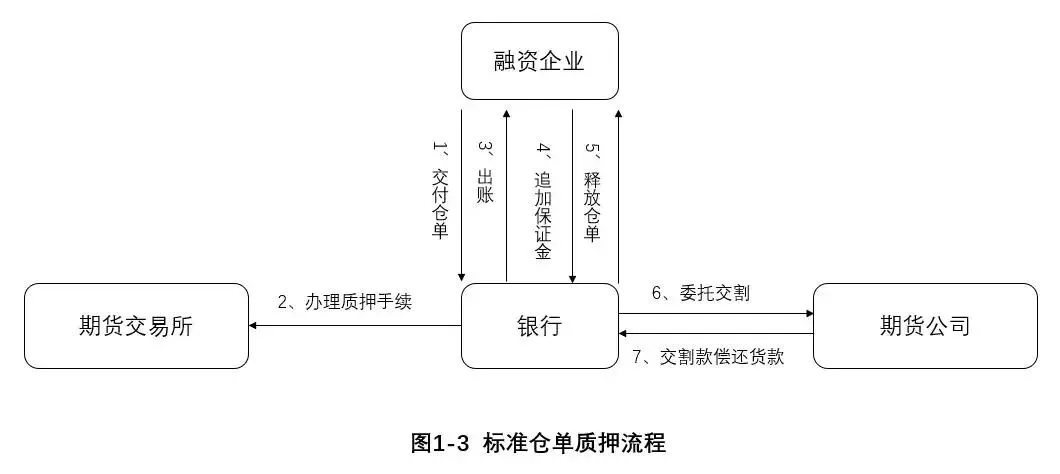

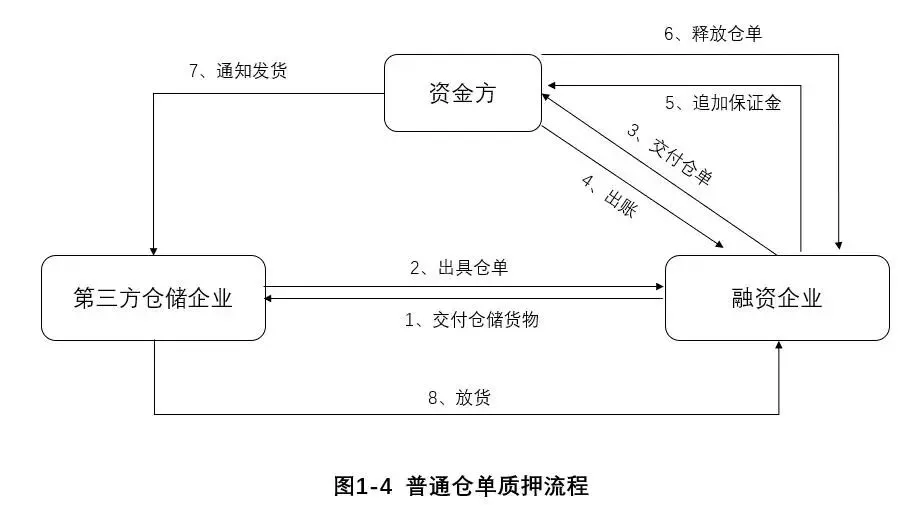

1、产品定义

企业将仓储方开具的仓单(货权凭证)质押给银行,凭仓单确权放款,货物无需反复核验,凭单即可提货。行业明确分为两类:标准仓单质押、普通仓单质押。

2、两类模式详细区别

① 标准仓单质押授信

指质押物为期货交易所注册生效的标准化交割仓单,由交易所指定交割仓库验收签发,合规性、流动性、安全性拉满。

特点:价格透明、极易变现、风险极低、审批最快、质押率最高;

适用:大宗商品(原油、有色金属、粮食、橡胶等)期货交割企业。

② 普通仓单质押授信

由普通第三方物流、仓储企业开具的非期货类仓单,完成质押背书后向银行申请融资,无交易所背书。

特点:门槛更低、适配范围广;风控严格,需核验仓库资质、货物真实性;

适用:普通仓储货物、非期货品类的实体企业。

3、实战案例拆解

案例:大宗商品贸易企业(标准仓单质押)

某有色金属贸易公司,持有交易所认证的铜材标准仓单,货物存放交割仓库,行情波动频繁,需要短期灵活资金周转。

痛点:大宗商品占用资金体量极大,买卖时机转瞬即逝,传统质押审批太慢。

解决方案:办理标准仓单质押授信

①企业提交交易所注册仓单,银行快速核验确权;

②无需重复验货,质押率可达70%-80%;

③短期授信、随借随还,行情低位补仓、高位套现。

结果:审批周期压缩至1-3天,资金灵活周转,精准把握大宗商品交易行情,资金利用率最大化。

三种库存融资怎么选?

静态抵质押:批量进货、分次销售、货物稳定、不怕封库→贸易型企业首选;

动态抵质押:库存稳定、频繁进出、不能封库、持续生产→生产流通企业首选;

仓单质押:货物入正规仓库、持有仓单、大宗商品、追求审批效率→大宗贸易、仓储型企业首选。

小编实操思考:写给所有老板的4句真心话

深耕企业融资实操多年,给老板们分享4个直白建议,避开库存融资误区:

1、不要迷信“无抵押”,动产抵押更考验合规能力

库存融资不用房产,看似门槛低,但银行对货物权属、仓储环境、进销凭证、货物贬值率审核极严。货物权属不清、混库存放、无正规单据,百分百审批失败。

2、能选动态,不选静态;能选仓单,不选动产

从经营适配度排序:仓单质押>动态质押>静态质押。静态质押成本最低、管控最严;动态质押兼顾灵活与成本;仓单质押确权最简单、流通性最强,企业可结合自身周转节奏选择。

3、库存融资适合短期周转,不适合长期重资产投入

库存融资授信周期短、随借随还,适配备货、补货、短期垫资;切勿将资金用于厂房扩建、设备采购等长期重资产投资,避免资金错配引发逾期风险。

4、供应链金融不是兜底,是优化资产结构的工具

应收账款融资+库存融资,构成中小企业两大动产融资渠道。有应收做应收、有存货做库存,不用硬凑不动产抵押,合理盘活流动资产,才是中小企健康的融资逻辑。

下期预告

本期我们讲完库存融资三大模式,至此应收、存货两类主流供应链融资产品已拆解完毕。

下一期,我们讲解很多老板高频问到的:预付款融资(保兑仓模式)。

适合需要提前向上游预付款拿货、旺季锁价、囤货锁产能的企业,搞定上游强势供货方的融资难题。

企融实操笔记|专注中小企业供应链金融、信贷实操、融资避坑。不讲空话、只讲落地干货,助力老板看懂金融、用好资金。

【供应链金融之应收账款融资】缺抵押、贷不到款?你的应收账款,就是最好的 “硬通货”