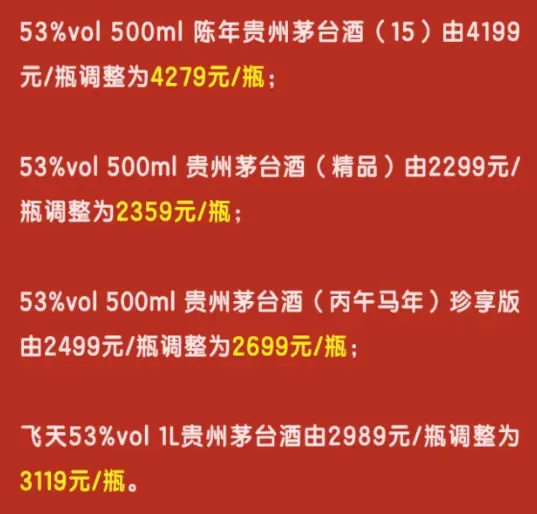

茅台又涨价了。。。

上次飞天茅台已经从 1499 起涨,现在 i 茅台价格稳定在 1539 ,没有重回出厂价。

而这次又是四款非标酒涨价,其中,丙午马年珍享版涨幅还不小,从 2499 涨到 2699,高达 8% 。

看起来是有点回暖的迹象,但要说整个行业反转,确实还有点早,因为一季度业绩就摆在那里。

茅台虽然还在增长,但 Q1 营收增速降到个位数,只有 8.5% ,不如 2013 年 “ 八项规定 ” 时期。

而五粮液,直接当着大家面拉了坨大的,把去年的数据一改,说营收增长 33.3%,实际砍了 300 多个亿。

另一家洋河,分红说反悔就反悔;更有 “ 西北酒王 ” ST 皇台,直接退市 GG 了。

总之坏消息不断,但我觉得,也没必要太悲观。

这次长达 5 年半的下行趋势,本质上还是白酒行业的周期性调整,在本世纪已经发生过四次。

第一次是 1998-2003 年,原因是亚洲金融危机、山西假酒案、从量税开征、还有非典。这波足足调整了 6 年,但在加入 WTO 之后,白酒消费在 2005 年彻底反转。

第二次则是 2008-2009 年,这次也是金融危机影响,不过四万亿刺激之后,仅四个季度就完全恢复,房地产带来的商务、政务需求,成为白酒消费主要推动力。

第三次是 2012-2015 年, “ 八项规定 ” 政策,加上塑化剂事件,以及渠道库存高企,白酒行业自发调整,最后靠消费升级重回巅峰。

现在是 2021 年至今的第四次调整,这一次主要有四个原因:经济下行、房地产危机、库存高企和禁酒令。

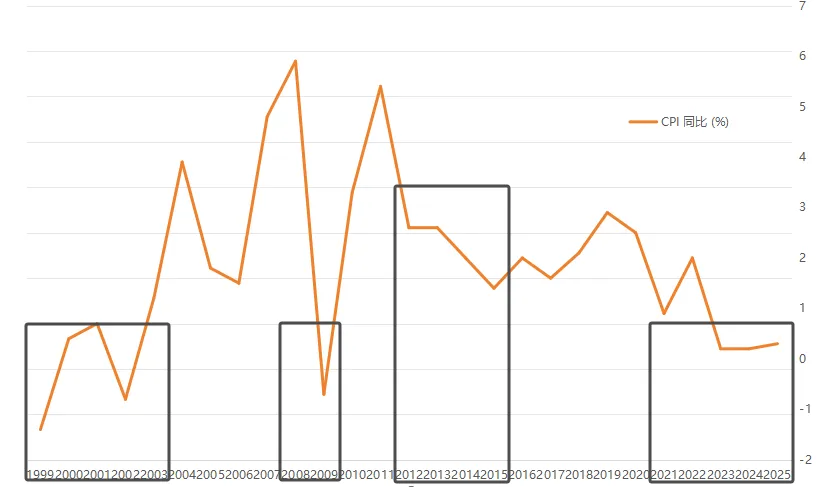

首先,根本原因还是宏观经济。很多人说白酒没人喝,其实整个消费都不行。

如果对照 CPI (随便画的图),过去四次调整中的三次, CPI 增速都触碰到 1 以下,只有 2012 那波除外。

说明物价不起来,行业很难变好。

而禁酒令,对白酒的影响有限。2012 年,茅台直接、间接政务消费比例占到 60%,如今不到 1% ,说明政务消费在上一轮周期已经大幅出清。

目前白酒的消费场景,主要是在商务或家庭宴席上。

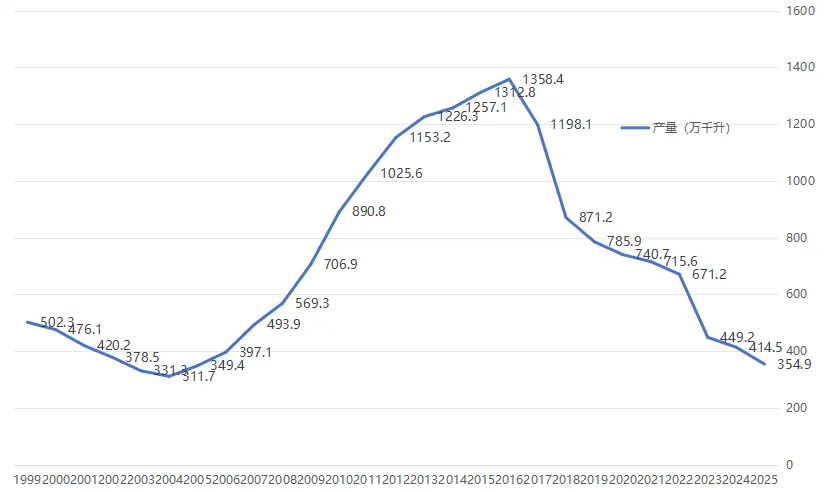

所以短期还是要看库存周期。从产能上说,2025 年白酒行业整体产量已经不足 400 万千升,接近 2004 年最低点。

抛开口径问题,过去留下的库存,确实对行业复苏有一定压力。

目前来看,厂家整体库存约 900 天,略高。但高端酒的经销商库存已经缩到 1-2 个月,所以茅台才会涨价;低端酒因为消费降级,因祸得福,其实也还行;最惨的是次高端,还有 3-6 个月左右。

这些库存至少得出清到 2 个月,才能保证价格不继续下探,另外还要考虑社会库存,好消息是开瓶率确实在回升。

综合这些方面,不至于太悲观。

但能不能反转,还是得看经济增长有没有消化掉这些问题。说白了,要有更多人喝才行。

那经济增长有没有可能带不动白酒?比如大家说的 “ 小登论 ” ,被订上 “ 职场霸凌 ” 符号的白酒,会不会像日本清酒一样,逐渐没落吗?

产量上,白酒和清酒的趋势差不多。但清酒的问题是小作坊太多,而白酒高端品牌已经成型,就算整体下滑,也有大吃小的空间。

这里还可以参考国际烈酒品牌帝亚吉欧,销量没有大的变化,高端品牌也可以靠涨价持续增长。

另外按照三得利的经验,低度化和出海也都有机会,不能现在就判白酒死刑。

所以在目前,大概率还是没钱喝,不是没人喝。