相关报告|《中国乳铁蛋白行业发展趋势研究与未来投资预测报告(2026-2033年)》

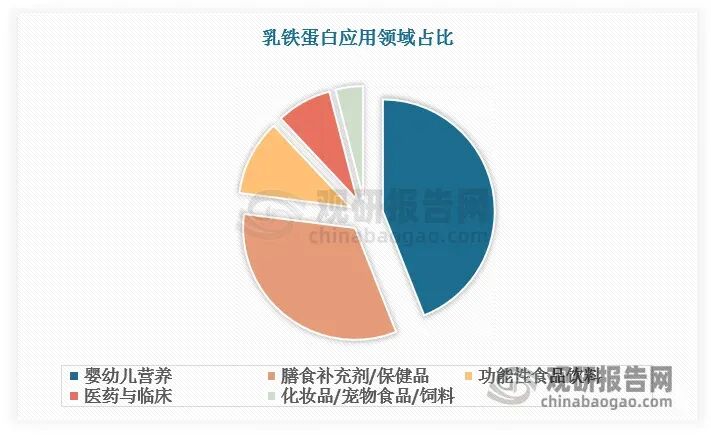

一、乳铁蛋白广泛应用于食品保健、宠物营养与医疗健康等高附加值场景,展现出强劲产业延展性

乳铁蛋白属于转铁蛋白家族,是一种具有铁结合能力的糖蛋白,广泛分布于哺乳动物乳汁及各类外分泌液中,在母乳初乳中含量尤为突出,最早于 1939 年由 Sorensen 首次从牛乳中成功分离。

牛乳铁蛋白与人乳铁蛋白的氨基酸序列同源性高达 69%,二者生物功能相似度高、适配性强,因此牛乳铁蛋白被广泛添加至婴幼儿配方奶粉中,用于模拟母乳营养特征、强化免疫调节与铁吸收功能,成为婴幼儿营养品领域的重要功能性原料。

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国乳铁蛋白行业发展趋势研究与未来投资预测报告(2026-2033年)》显示,随着精细化育儿理念的深入人心,儿童营养补充品市场将持续增长,乳铁蛋白作为重要的营养成分之一,需求量有望进一步提升。此外,乳铁蛋白凭借其免疫调节、抗炎、抗菌等多重功能,正广泛应用于医美日化、宠物营养与医疗健康等多个高附加值场景,展现出强劲的产业延展性。

乳铁蛋不同领域应用情况

资料来源:观研天下整理

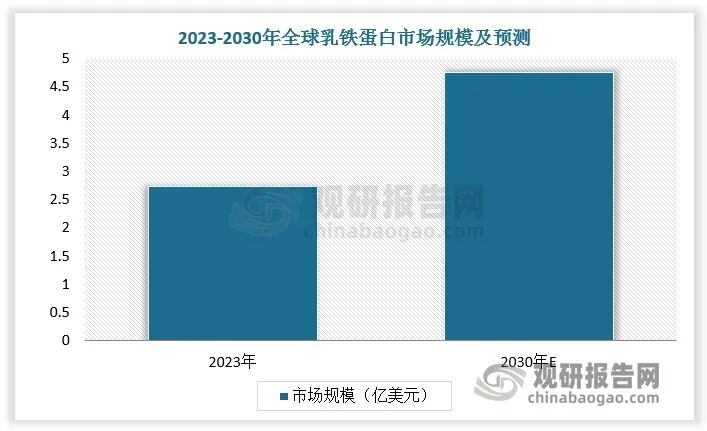

根据数据,2023年全球乳铁蛋白市场规模为2.74亿美元,预计2023-2030年复合年增长率为8.19%。

数据来源:观研天下数据中心整理

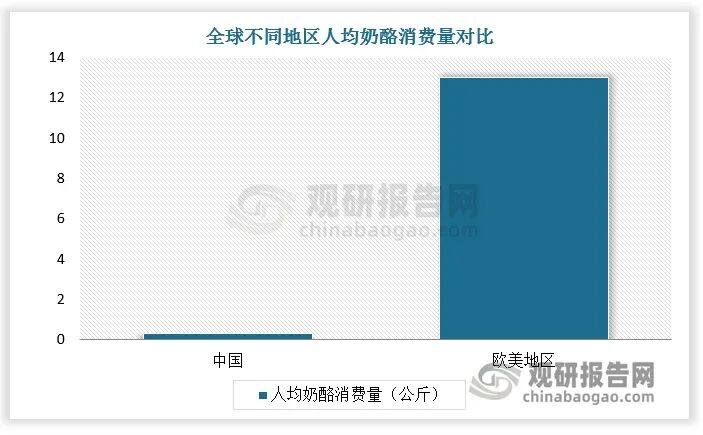

二、国内人均奶酪消费量低,乳铁蛋白供应短板尚存

全球商用乳铁蛋白多以奶酪加工副产物乳清为原料,通过发酵使牛奶中酪蛋白凝固后析出乳清,再经多步纯化获得。当前全球乳铁蛋白产能高度集中,约68%集聚于新西兰、爱尔兰、德国、美国四大主产区域。

数据来源:观研天下数据中心整理

反观国内,乳品消费结构存在明显失衡,液态奶占比超 80%,人均奶酪消费量不足 0.3 公斤,远低于欧美国家人均奶酪消费。国内奶酪产业规模偏小、副产物乳清资源稀缺,单独工业化提取乳清的成本偏高、经济性不足。受原料供给与产业结构制约,我国乳铁蛋白市场高度依赖进口,上游原料供应短板突出,已成为制约国内乳铁蛋白相关品牌及产业发展的关键卡脖子环节。

数据来源:观研天下数据中心整理

2024年,我国乳铁蛋白产量仅2吨左右,而需求总量超过185吨。2025年,我国乳铁蛋白产量约4.5吨,需求量约205.2吨。

数据来源:观研天下数据中心整理

三、精密发酵乳铁蛋白走向市场化验证,给行业带来新机遇

动物源提取乳铁蛋白效率极低,约 14kg 牛乳仅能分离出 1g 乳铁蛋白,且生产周期长达约 600 天,成本高、产能受限,难以满足快速增长的市场需求。

为突破动物源提取的瓶颈,精密发酵技术被用于生产重组乳铁蛋白:通过基因工程改造微生物(如酵母),在发酵罐中直接合成乳铁蛋白,摆脱对奶源的依赖,且1立方米发酵罐可替代8亩牧场产能,生产周期约3-4天,可实现更高效、可持续生产。

近年来,精密发酵乳铁蛋白已从实验室逐步走向市场化验证,国内外企业纷纷通过产品发布、合规申报与产能放大加速产业化落地,有望大幅提升供应能力、降低成本,推动乳铁蛋白的更广泛应用。

精密发酵乳铁蛋白迈向市场化验证阶段

资料来源:观研天下整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com